Entrevistamos a Claudio Lozano, presidente de Unidad Popular y fundador del Instituto de Pensamiento y Políticas Públicas (IPPyP), quienes investigaron la evolución de las ganancias de las principales empresas que cotizan en la Bolsa de Comercio de Buenos Aires en 2024. Cuáles son los sectores y grupos económicos que más incrementaron sus ganancias, en base a qué mecanismos lo hicieron y cuáles políticas los beneficiaron y cuál fue el resultado para las y los trabajadores en el primer año de gobierno de Milei.

Lucía Ortega @OrtegaLu_

Lunes 9 de diciembre 23:02

Imagen: Fernando Lendoiro

- En el informe “Ganadores y perdedores en el primer semestre del Gobierno de Milei”, muestran que las grandes empresas que cotizan en la Bolsa de Comercio de Buenos Aires quintuplicaron sus ganancias en el primer semestre del año, incluso algunas multiplicaron sus beneficios finales por 20. Con una economía en recesión, ¿Cómo se explican esos resultados? ¿Cree que esas tendencias continuaron en la segunda mitad del año?

Estos resultados son la consecuencia de la monumental redistribución de los ingresos inducida por la devaluacion del 118% con que el Gobierno iniciara su estrategia económica, que combinada con la desregulación general de los mercados y un fuerte ajuste fiscal, produjeron un fuerte deterioro de los ingresos, una importante caída de la actividad y un aumento del desempleo. En este contexto, las firmas que integran el panel que analizamos son todas parte de importantes grupos empresarios con manejo oligopólico de sus mercados, en capacidad de adelantarse a la caída de la demanda restringiendo oferta y generando condiciones para remarcar precios y mantener elevados márgenes de beneficio por unidad de producto.

Por otra parte, también incide y se observa en algunos casos en la diferencia entre la evolución del resultado operativo y el resultado neto, la importancia que puede asumir el manejo de la liquidez, de la cartera de inversiones y consecuentemente la obtención de rentas financieras resultantes de los incentivos al “carry-trade” propios de la política económica vigente, en los resultados de las firmas.

Sobre este marco general pueden observarse situaciones distintas según los mercados:

a. En el caso de los productos transables, las políticas de liberalización dan lugar a que las firmas líderes aumenten los precios simplemente porque se dirigen a ese sector de la población que compra ciertas marcas y que tiene capacidad de consumo. Es decir, productores de ciertos productos (de lujo o de primera necesidad de marca) para un público que mantiene ingresos y que no retrae el consumo por la suba de precios. En cambio, las pequeñas y medianas empresas no cuentan con la misma capacidad de fijación de precios y su mercado sufre el efecto de la inflación y consecuentemente el deterioro del poder adquisitivo. Razón por la cual en el marco de la situación que estamos viviendo se observan también fuertes procesos de concentración en los mercados vinculados a la desaparición de pequeñas y medianas empresas. Los datos disponibles indican que hasta el mes de agosto habían cerrado 12.600 empresas, dominantemente pequeñas y medianas.

b. En el caso de los no transables (agua y energía) se trata de mercados cautivos con oferentes oligopólicos, que comenzaron a gozar de libertad para fijar aumentos que el total de la población (en un mercado cautivo) no puede eludir. Se suma a los tarifazos (en abril alcanzaron el 675% en energía) los crecientes precios internacionales (que impactan en la fijación de precios locales puesto que no están asociados a los costos internos).

c. En el caso de los bienes de uso difundido (acero, aluminio) se mantiene el carácter monopólico de la oferta y el mercado cautivo del resto de las empresas manufactureras pero al ser las demandantes las que producen para el mercado interno, y al estar éste en retroceso, los resultados no son buenos (es el caso de Ternium, y Aluar no presentó el balance al 30/06/2024).

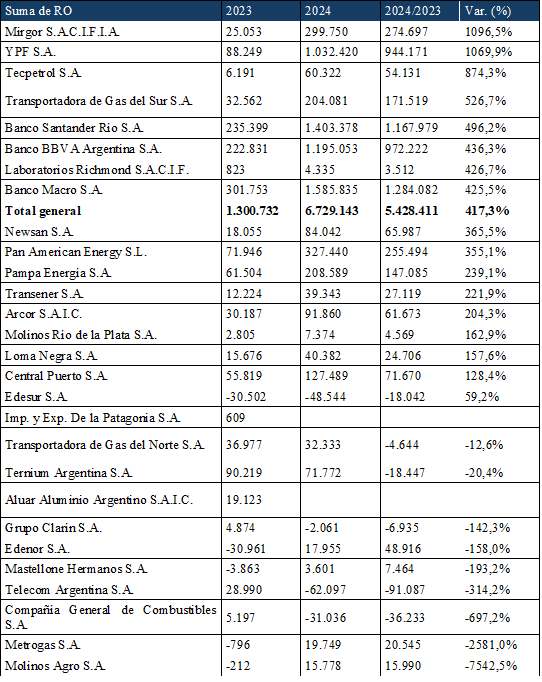

Es esperable que las tendencias se mantengan o profundicen a partir de la continuidad de la situación. Más aún los primeros resultados sobre los balances de las principales firmas hasta el mes de septiembre vuelven a arrojar importantes subas en las ganancias operativas respecto al año anterior. Se destaca nuevamente el caso de las petroleras con aumentos de más del 1.800% para YPF y del 340% para Tecpetrol. Mirgor vuelve a subir al podio de las que más ganaron y en este caso responde al hecho de haber escondido ganancias financieras (por diferencia de cambio) entre los ingresos operativos. Las empresas de distribución de energía, en general un poco por debajo de las petroleras (aunque relacionadas a éstas), continuaron expandieron el margen de ganancia. El sector bancario también aunque a un ritmo menor.

El resultado será la autonomización de la cúpula empresaria respecto del conjunto de la economía que sufre la imposibilidad de pagar los costos de los insumos de uso difundido, la energía y las comunicaciones.

- Dentro del panel de los grupos económicos de mayor facturación, ¿Cuáles son los sectores de actividad que más se favorecieron con el esquema económico de Milei y Caputo?

Los sectores que más se favorecieron según resultado operativo tenemos que el ranking está encabezado por la autopartista y electrónica Mirgor de la familia Caputo con una ampliación de 1.097%. Pero por fuera de esta firma en particular hay sectores enteros que reflejan una evolución de sus ganancias por encima del promedio del panel que cotiza en la Bolsa de Comercio de Buenos Aires. Allí se destaca el oligopolio petrolero que en conjunto multiplican por ocho las ganancias operativas destacándose los casos de YPF y Tecpetrol. La política implementada por el gobierno de Javier Milei, consistente en liberar el precio del barril de crudo en el mercado local para alinearlo con la cotización internacional del Brent, combinada con el impacto de la devaluación del peso frente al dólar, resultó en un notable aumento de las ganancias de los principales actores del segmento upstream de la industria petrolera.

Si bien el sector energético es heterogéneo las transportadoras de gas como TGS de Pampa Energía obtuvo una performance extraordinaria en sus resultados.

Asimismo el sistema bancario también cosechó grandes resultados en este corto período. Las modificaciones en los mecanismos de esterilización monetaria han generado un notable incremento en las ganancias de los bancos, impulsado por la diferencia entre la tasa de interés ofrecida por nuevos instrumentos, como la Letra Fiscal de Liquidez (LeFi) emitida por el Tesoro Nacional, y la tasa que reciben los ahorristas por sus depósitos a plazo fijo. Encabezan en el ranking Santander, BBVA y Macro.

En el marco de la desregulación de los precios de los medicamento, los laboratorios han visto engrosar fuertemente sus ingresos, por encima del promedio. Como caso testigo, en la muestra disponemos de la cuenta de resultado del Laboratorio Richmond que más que quintuplicó el resultado operativo.

- También el informe detalla una importante diferencia entre el “resultado operativo” de las empresas, propio de cada actividad y el “resultado neto” mucho mayor, que incluye las partidas financieras. ¿Tienen alguna caracterización del tipo de actividades financieras de los grupos económicos que explicarían dicha diferencia?

Al primer semestre de este año, la muestra de grandes empresas que cotizan en la bolsa de comercio en su conjunto no refleja que las ganancias netas hayan sido superiores a las operativas. Ello no significa que no existan casos concretos de firmas en los que haya ocurrido. Pero en el resultado general, las corporaciones empresarias han aumentado mucho más lo que ganan por la operatoria corriente de sus principales actividades que por otros conceptos e ingresos de otra índole. La razón es bastante sencilla, la abrupta liberalización de los precios y desregulación de los mercados tuvieron como principal objetivo mejorar la rentabilidad de los actores oligopólicos que antes eran (algo) más controlados. Sin abandonar la operatoria financiera que a estas alturas del capitalismo ya forma parte del negocios estructural, lo que sucedió es que la brutal transferencia de ingresos de la población al Poder Económico Local tuvo el conducto directo del cambio de los precios relativos a su favor.

De todos modos, luego de la devaluación, el congelamiento del tipo de cambio a través de una decidida intervención oficial favorece desde comienzos de año el negocio de carry trade o bicicleta financiera por el diferencia entre la tasas de interés y la tasa de devaluación. No obstante, este juego financiero a cargo de los grandes actores (vía blanqueo o endeudamiento) comienza a tener un mayor volumen desde septiembre y probablemente los balances del último trimestre del año comiencen a reflejar un engrosamiento de partidas financieras.

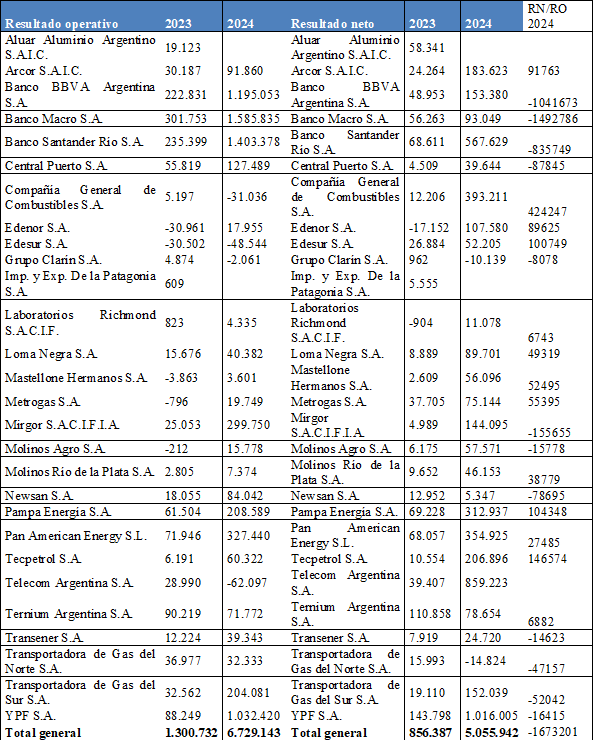

Cabe destacar que las energéticas (Edenor, Edesur, Pampa Energía, Pan American y Tecpetrol) tienen un resultado neto mayor; las manufactureras como Arcor, Molinos, Laboratorios Richmond, Loma Negra y Mastellone también. En cambio, los bancos tienen un resultado operativo mucho mayor que el neto, lo mismo que Mirgor y Newsan y que las transportadoras de energía eléctrica.

- ¿Cuál fue el balance para los trabajadores en el primer año de gobierno de Milei?

El balance para los trabajadores en el primer año de gobierno de Milei evidencia un fuerte deterioro en diversos indicadores laborales y sociales, consecuencia directa del ajuste fiscal y la devaluación.

En términos reales, los ingresos laborales sufrieron caídas significativas desde noviembre de 2023. El SMVM se desplomó un 28,4%, afectando especialmente a los trabajadores con ingresos más bajos. En el sector público, la pérdida real fue del 16,1%, mientras que en el sector privado registrado fue del 1,5%. En el segmento de la informalidad laboral en los asalariados la caída de los ingresos fue del 17%. A nivel general se verifica, sin lugar a duda, una pérdida generalizada del poder adquisitivo.

En cuanto al empleo, los datos del SIPA muestran una reducción preocupante de puestos de trabajo registrado en 2024. En el sector privado se perdieron 139 mil empleos asalariados, y en el sector público, 44 mil, reflejando el impacto directo de la recesión y el ajuste fiscal en ambos sectores.

Por su parte, los sectores de trabajo independiente, como los monotributistas y autónomos, mostraron un crecimiento que en conjunto alcanza los 110 mil, lo que puede interpretarse como una salida forzada hacia formas de empleo más precarizadas.

En cuanto a las tasas informadas por el INDEC, también reflejan un deterioro. La tasa de empleo bajó del 45,8% en el cuarto trimestre de 2023 al 44,8% en el segundo trimestre de 2024. Simultáneamente, la tasa de desocupación subió del 5,7% al 7,6%. Por otro lado, la tasa de subocupación también subió, del 10,5% al 11,8%, lo que refleja un aumento en el trabajo a tiempo parcial o insuficiente.

En síntesis, el primer año de gobierno de Milei mostró un panorama crítico para los trabajadores, marcado por la pérdida de ingresos reales, la destrucción de empleo registrado y el incremento del desempleo y la subocupación. Estas cifras reflejan los costos sociales de las políticas económicas implementadas durante este período.

Lucía Ortega

Economista UBA. Coeditora de la sección de Economía de La Izquierda Diario.