En este informe abordamos el impacto de la recesión y la pandemia en la clase trabajadora: caída de las horas de trabajo, aumento de la desocupación, subempleo, informalidad y precarización. ¿Cuál es el impacto del primer año de la pandemia en la clase trabajadora?

Viernes 26 de marzo de 2021 00:07

Hace poco más de un año la Organización Mundial de la Salud declaró la pandemia global de COVID-19. En este primer año de pandemia el mundo del trabajo ingresó en un nuevo periodo de crisis y transformaciones regresivas, aún peores que las seguidas a la crisis financiera del 2008. Paradójicamente en el mismo momento que el mundo asistió de manera palmaria a la verdad elemental de que el trabajo (y les trabajadores) son esenciales para el funcionamiento de la economía y de la vida social, el deterioro de las condiciones objetivas de vida de esa misma clase trabajadora “esencial” pasó a ser noticia en todos los medios mundiales, casi de manera diaria: aumentos de pobreza, desigualdad desbocada, desocupación, caída de salarios, trastocamiento regresivo de las relaciones laborales, precariedad laboral (y de las condiciones de vida), fin de la “clase media”, miseria social y hacinamiento urbano.

En un contexto mundial de crisis sanitaria, económica y ecológica la “crisis del trabajo” configura una dimensión central. En ella se expresan todas las plagas del capitalismo del siglo XXI, pero también se preanuncia un creciente aumento del “malestar social” (como advirtió recientemente la CEPAL para América Latina).

Durante el año pasado publicamos decenas de informes que daban cuenta de que una pandemia como la del COVID-19 en el marco de una economía capitalista sólo podría significar un mayor deterioro del nivel de vida de les trabajadores [1]. El discurso que opuso, desde el inicio mismo del COVID-19, “la razón sanitaria” a la “razón económica” se ha demostrado engañoso, confirmando que el análisis del impacto de la cuarentena entre les trabajadores no puede ser otro que el de las estrategias de las empresas para que sean les trabajadores quienes paguen los costos de esta crisis; de las políticas del Estado al respecto; y la ubicación de las direcciones sindicales. Por eso hablamos de “ataques a la clase trabajadora”. Ciertamente estos ataques tuvieron distinto tipo de respuestas obreras, de las que también fuimos dando cuenta en los informes a partir del tratamiento de la conflictividad laboral y social. Es que se trata, en definitiva, del análisis de una relación de fuerzas.

A un año de la ASPO, y como modo de retomar los informes publicados en La Izquierda Diario, nos preguntarnos: ¿Cuál es el impacto del primer año de la pandemia en la clase trabajadora?

1) La recesión pandémica y sus efectos en la fuerza de trabajo global

Menos horas trabajadas = + desocupación y + subempleo

Según el último informe del Observatorio de la OIT [2], publicado en enero de este año, el impacto de la pandemia en el empleo supera con creces el escenario posterior a la crisis del 2008 y se emparenta al de la década de 1930. Aunque los pronósticos para la economía mundial indican una recuperación en el segundo semestre -según el FMI pasaríamos de un retroceso de 3,5% de la economía mundial en 2020 a un alza del 5,5% (dependiendo del alcance de la vacunación); mientras que la OCDE prevé que el crecimiento del PIB mundial sea del 5½% en 2021 y del 4% en 2022-, el escenario de los mercados laborales no presenta aún signos de recuperación.

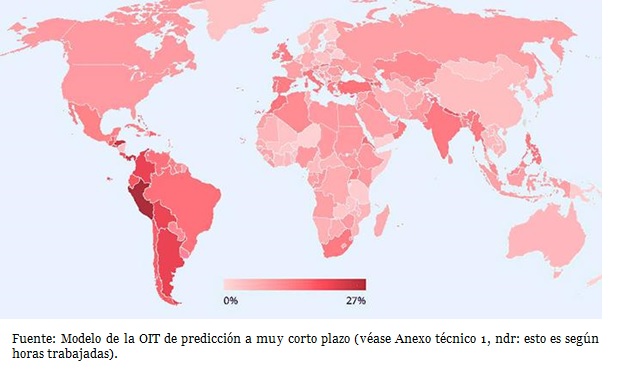

Para mensurar el nivel de caída de la actividad económica y su impacto en la población económicamente activa, el informe de la OIT adopta el enfoque de la “pérdida de horas de trabajo” (evitando el sesgo de medir solamente el nivel de empleo): “los mercados de trabajo de todo el mundo se vieron afectados adversamente en 2020 de una forma que no tiene precedentes a nivel histórico. En 2020 se perdió el 8,8 por ciento de las horas de trabajo a nivel mundial con respecto al cuarto trimestre de 2019, equivalen a 255 millones de empleos a tiempo completo (ndr: esto es suponiendo una semana laboral de 48 horas promedio). La pérdida de horas de trabajo fue particularmente elevada en América Latina y el Caribe, Europa meridional y Asia meridional. La pérdida de horas de trabajo en 2020 fue aproximadamente cuatro veces mayor que la registrada durante la crisis financiera mundial de 2009” (OIT, 2021). E indica, a su vez, que en términos relativos, esa disminución fue mayor en el caso de las mujeres (5,0%más que los hombres), y entre los trabajadores jóvenes (8,7% superior que en los de más edad) .

Este escenario de pérdida sin precedentes de horas de trabajo a escala mundial se explica por las dos modalidades en las que se redujo la utilización de la fuerza de trabajo: por un lado el aumento de desocupación, y por otro una reducción de las horas trabajadas (suspensiones, jornadas reducidas). De estos 255 millones de puestos de trabajo, la mitad se redujo por desocupación (o no participación) y la otra mitad por la reducción de las horas de los que permanecieron ocupades. Entender adecuadamente esta composición resulta sumamente relevante porque muchos gobiernos se han amparado en el hecho de que la tasa de desocupación no se disparó, infravalorando así el impacto de la pandemia en la crisis del empleo. A esto hay que agregarle que, comparado con crisis anteriores, aumentaron notablemente las salidas de la fuerza de trabajo producto de las medidas de aislamiento y la recesión, lo cual redujo la tasa de participación en la fuerza de trabajo a escala mundial en 2,2 puntos, contra apenas el 0,2 punto de la crisis del 2008-2009.

Obviamente se espera que aumenten las horas trabajadas con la recuperación de la economía prevista y el fin de los cierres (más allá de que este proceso será desigual, ya que hay regiones que apenas están ingresando en la 2da ola -como los países del cono sur latinoamericano). Sin embargo, el informe culmina señalando que incluso tomando el pronóstico del FMI, que es el más favorable, se : “sigue previendo una pérdida de horas de trabajo del 3,0 por ciento en 2021 con respecto al cuarto trimestre de 2019, equivalente a 90 millones de empleos a tiempo completo”. Es decir que, incluso con un pronóstico optimista , se estarían perdiendo 90 millones de puestos de trabajo a tiempo completo (dos veces la población total de Argentina).

En este marco, la OIT señala que las “Américas” componen “la región más afectada por la crisis, cuya pérdida total de horas de trabajo en 2020 fue del 13,7 por ciento. En esa región, las mayores pérdidas se produjeron en América Latina y el Caribe: el 16,2 por ciento. La pérdida de horas de trabajo estimada para los dos países más grandes de América Latina y el Caribe, el Brasil y México, es del 15,0 y el 12,5 por ciento respectivamente en el año”. En el siguiente apartado veremos la pérdida para Argentina en detalle. Igualmente como grafica el mapa precedente, el país se encuentra entre los rojos más intensos, ya que la pérdida de horas de trabajo fue más pronunciada en los países que la OIT clasifica como de “ingresos medianos bajos”, que en promedio perdieron el 11,3 % (por encima del 8,8% global), y que en el segundo trimestre del 2020 -en el que más cayó la actividad- llegaron a perder un 29,0% (por encima del 18,2 por ciento global). Dos factores explican esta pérdida mayor. Por un lado, los Estados de estos países no pudieron contrarrestar -mediante planes de ayuda- las pérdidas de horas de trabajo, como sí ocurrió en Europa y Norteamérica. Por otro lado, la pérdida menor de horas de trabajo en países de más bajos ingresos debe tomarse con mucha cautela, ya que en ellos prima la economía informal y el empleo agrícola y además las medidas de restricción fueron levantadas con anterioridad.

Subempleo + Desocupación = caída del salario real y + pobreza

En cuanto al ingreso global mundial, la OIT afirma que en los primeros tres trimestres de 2020 en relación al mismo período en 2019, se estima una disminución del 10,7 por ciento, equivalente a 3,5 billones de dólares [3]. Dentro de aquella reducción, el 1,6 billón de trabajadores informales (76% del empleo informal mundial) se llevaron la peor parte, viendo sus salarios caer en un 60% tan solo en el primer mes de la pandemia. Esto se asienta sobre salarios que ya rondaban previamente en niveles mínimos o sub-mínimos. A nivel global, la OIT estima que existen 327 millones de trabajadores asalariades que perciben un salario igual o inferior al salario mínimo por hora aplicable, que equivale a un 19% del total de asalariades, de los cuales 152 millones son mujeres (representando el 47% del total). Debido principalmente al mayor impacto de la reducción de las horas de trabajo (6,9% contra el 4,7% en los hombres) al estar empleadas en las ocupaciones más afectadas, y representar una alta proporción en los servicios esenciales y de la primera línea, fueron justamente los salarios de las mujeres los que más se redujeron, llegando al 8,1% (a diferencia del 5,4% en los hombres). Existe un claro correlato con los niveles de una informalidad profundamente feminizada en distintas regiones, lo cual tiende a ampliar las brechas salariales de género: “las mujeres dependen más que los hombres del empleo informal en más del 90% en los países del África subsahariana, el 89% de los países en el Sudeste Asiático y aproximadamente en el 75% de los países de América Latina. Además, las mujeres también han sufrido un reparto desigual del trabajo doméstico, agravado por el aumento de las necesidades de cuidado de los niños durante la pandemia.” Al mismo tiempo, el informe señala la concentración de les afectades en otros dos grupos: les trabajadores migrantes (164 millones en el mundo) y les jóvenes, de los cuales el 77% a nivel mundial trabaja en condiciones informales.

Producto de la crisis, la OIT “estima que la pobreza relativa entre los trabajadores informales a nivel global, puede haber incrementado de 26 a 59% en el primer mes de los cierres (ILO 2020)”. A la vez que, retomando las proyecciones del Banco Mundial, asevera que “la crisis de COVID-19 podría impactar llevando de 71 a 100 millones la cantidad de personas en la extrema pobreza, incrementando la pobreza extrema global por primera vez desde 1998 (World Bank, 2020)”.

Si se observa el panorama de América Latina y el Caribe desde el punto de vista de la tasa de empleo, según la CEPAL “en el segundo trimestre para 14 países de la región, se observa un incremento en la tasa de desocupación de 2,6 puntos porcentuales y una reducción de las tasas de ocupación y participación de 10,0 y 9,5 puntos porcentuales, respectivamente. El aumento del desempleo fue inferior al que podría esperarse dada la magnitud de la contracción de la actividad, debido a que muchas personas en edad de trabajar salieron de la fuerza de trabajo. La disminución de la fuerza de trabajo redujo así la presión sobre el mercado laboral (ndr: se denomina “presión sobre el mercado de trabajo” a la suma de todas las categorías que no están plenamente ocupadas y buscan más empleo o más horas: desocupados abiertos + sub-ocupados)” [4]. Este escenario se repite: el impacto de la recesión generada por la pandemia hizo caer la participación de la fuerza de trabajo en la actividad económica de un modo más pronunciado que el que se observa en los indicadores de desocupación.

Un escenario que impacta de manera desigual en las mujeres, la juventud y los trabajadores “informales”.

En un 18,1% la reducción del empleo a nivel regional fue mayor para las mujeres, mientras la reducción en los hombres fue de un 15,1%. La situación de las mujeres trabajadoras empeora ya que salen del mercado laboral también en mayor proporción (un 15,4% contra un 11,8% de los hombres). De aquí que la desocupación masculina sea mayor (29,4%), que en la población femenina (7,7%) (según datos de CEPAL/OIT, 2020b).

La salida de la fuerza de trabajo también impacta con más intensidad a les trabajadores informales. Las variaciones interanuales entre el trimestre abril-junio de 2020 y el mismo período de 2019. Tomando algunos ejemplos, el empleo informal se redujo un 35,3% en Chile, un 20,0% en el Brasil, un 31,4% en Costa Rica y un 10,5% en el Paraguay, mientras el empleo total se contrajo un 20,0%, un 10,7%, un 20,1% y un 8,8%, respectivamente (fuentes INE, 2020b; IBGE, 2020a; INEC, 2020; DGEEC, 2020). En las reducciones del empleo son les informales les que caen, aún en mayor medida que su participación en el empleo total. Según la CEPAL en Brasil, Costa Rica, México, Paraguay y la República Dominicana, la reducción del empleo informal representa más del 72% de la reducción total del empleo, y en Chile y la Argentina el 48,8% y el 53,0%0, respectivamente.

Aquí se da un fenómeno específico de la crisis de la pandemia y los cierres que impidieron la actividad informal. Aún teniendo en cuenta la diversidad de metodologías nacionales de medición del trabajo informal -que son un obstáculo para mensurar adecuadamente el fenómeno- lo que se puede constatar es que el empleo no registrado y el cuentapropismo de subsistencia fue uno de los más golpeados. Con el retorno del crecimiento económico es probable que las tasas de informalidad -que se habían visto reducidas por efecto de la recesión- crezcan, incluso más que en el período precedente, con su consiguiente impacto sobre la precarización del trabajo.

La pandemia y la búsqueda del tiempo (de trabajo) perdido

Lo que se puede concluir de ambos informes es que la profundidad del impacto de la crisis sobre la composición de la fuerza de trabajo es profunda y no tendrá una reversión rápida.

A diferencia de la crisis del 2008, en la actualidad también la desocupación comenzó a crecer más fuertemente (alcanzando niveles inéditos en algunos países con mayor flexibilidad del mercado de trabajo y aumentando la desocupación estructural -más tiempo desocupado). El aumento de la inactividad y el desempleo, y el peso desigual que esto tiene entre los sectores informales, las mujeres y los jóvenes como los más perjudicados, nos muestra la profundidad de la pendiente que hay que remontar.

Aún en el más optimista pronóstico económico (que las vicisitudes de la pandemia y el fracaso hasta el momento de la vacunación masiva no permiten vislumbrar con exactitud cuándo se dará exactamente -una peculiar similitud con cierto “segundo semestre” conocido por les argentines) los niveles de actividad -medidos en términos de tiempo de trabajo medio- seguirán su tendencia a la baja.

Más allá de la forma que adopte una recuperación de los negocios capitalistas (si adopta la forma de una K que muestra la desigualdad de sectores que se recuperan y sectores que profundizan su caída [5]; o si adoptará la forma de una raíz cuadrada invertida, esto es que a la caída le seguirá un largo periodo de estancamiento [6]) las empresas necesitarán recuperar el “tiempo de trabajo perdido” a través de una mayor extracción de plusvalía.

Esto no dejará de consolidar algunas características estructurales de la configuración de la clase trabajadora en el capitalismo actual: ya se elevan las tasas de desempleo; aumenta la “subocupación” a nivel global (acompañada de nuevas formas de teletrabajo o “plataformización” del empleo); y la extendida informalidad en los países dependientes probablemente crezca con una mayor actividad económica lo que significa una degradación de las condiciones de trabajo y una precariedad mayor.

2) ARGENTINA: Sobre la recesión, la pandemia

PBI y mercado de trabajo, la consolidación de una caída

En la economía nacional, la crisis ante la irrupción del Covid-19 también aceleró y profundizó algunas de las tendencias que venían desarrollándose desde la última década. Entre los años 2012 y 2017 la economía mostró una variación positiva acumulada de tan sólo el 0,4%, con tres años de caída y tres de crecimiento [7]. Con casi diez años de estanflación como telón de fondo, la contracción del PBI del cuarto trimestre del 2020 en relación al cuarto trimestre del 2019 fue de 4,3%, acumulando una caída en el año 2020 de 9,9% y profundizando la situación contractiva previa. De esta forma, el 2020 configura el año de mayor caída del PBI desde el 2002 (10,9%) y se convierte en el tercer año consecutivo de caída.

Todos los sectores de la economía presentaron indicadores a la baja, con excepción de dos que tuvieron una expansión respecto al año anterior: los bancos (2,1 %) y los servicios públicos - luz, agua y electricidad - (0,9 %).

De igual forma, el deterioro en las relaciones laborales acarreaba hasta el inicio de la pandemia una caída sostenida, mes tras mes, desde abril del 2018 hasta inicios del 2019. Ante este escenario, incluso las estimaciones de crecimiento más optimistas, que se ubican en el orden del 5% y 6% para el 2021, no alcanzan siquiera a compensar la contracción del 2020 [8], sino que consolidan aquella caída acumulada.

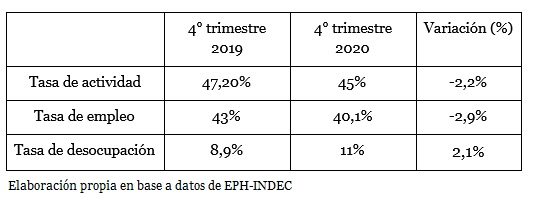

En lo que respecta al mercado de trabajo local, se pueden observar algunas particularidades. Según los indicadores previos al inicio de la pandemia [9], la tasa de actividad (TA) [10] se ubicaba en 47,20%; la tasa de empleo (TE) [11] en 43 %, mientras que la tasa de desocupación (TD) [12] era de 8.9%.

De la comparación interanual se observa una baja de 2,2 (45 %) en la TA, lo que indica que una porción de la fuerza de trabajo dejó de buscar empleo de manera activa. Por su parte, la tasa de empleo sufrió una contracción de 2,9 puntos (40,1%) y la tasa de desocupación creció en 2,1 (11%), constituyéndose en la más alta de los últimos cuatro años.

2,9 millones de trabajadores [13] se encuentran desempleados si se toma en cuenta el 11% de desocupados mencionados a nivel nacional y aquellos trabajadores desalentados a la búsqueda de empleo, aquellos que dejaron empujados por la pandemia pero disponibles para trabajar en cualquier otra circunstancia [14].

La precarización como recuperación

En comparación con el tercer trimestre del 2020, los indicadores muestran una leve recuperación, producto de la tímida reactivación económica. El incremento (en la comparación trimestral) de la tasa de empleo de 2,7 %, está fuertemente motorizada por los denominados asalariados sin descuento jubilatorio, que incrementaron su participación en el total y de los “trabajadores por cuenta propia”. Estos dos segmentos de la población ocupada, explican la leve suba trimestral (en el marco de la caída anual) por lo que la pregunta sobre el tipo de recuperación y la calidad de los empleos que pueda generar, se vuelve indispensable. Mayores volúmenes de trabajadores sin descuentos jubilatorios o bajo regímenes de monotributo, o demás formas de encubrir relaciones laborales y de abaratamiento de los “costos laborales”, suponen un aumento en la precariedad de los puestos de trabajo.

El desplazamiento de una porción de la población económicamente activa (PEA) hacia la inactividad no redundó en una merma de la presión sobre el mercado de trabajo sino que, por el contrario, ésta mostró una variación positiva de 3,1 %. La presión sobre el mercado laboral está conformada fundamentalmente por los desocupados que presionan sobre éste en búsqueda de un empleo, pero también por aquellos ocupados que demandan activamente un empleo (ya sea para cambiar de trabajo o por estar disponibles para trabajar más horas). En el cuarto trimestre del 2019, la presión sobre el mercado de trabajo (conformada por los desempleados, ocupados demandantes de puestos de trabajo y ocupados no demandantes de puestos de trabajo pero disponibles) era del 34,2%, mientras que en el cuarto trimestre del 2020 ésta fue del 37,3%. Nuevamente, dicha variación se encuentra impulsada fundamentalmente por los desocupados (2,1 %) pero también, de forma significativa, por aquella proporción de ocupados disponibles para trabajar una mayor cantidad de horas. Esto es también expresión de la calidad de los puestos de trabajo en cuestión, como así también los bajos salarios que estos ofrecen.

Si miramos las variaciones en los puestos de trabajo, vemos lo siguiente: el período comprendido entre 2018 y antes del inicio de la pandemia, estuvo signado por un incremento sostenido de una porción importante de los trabajadores que se insertaron al mercado laboral por la vía del empleo no registrado (4.3%) [15], en detrimento del empleo registrado en el sector privado que había caído casi en igual medida.

Tras esto, al analizar la comparación interanual entre el último trimestre del 2020 e igual período del 2019, la caída de los puestos de trabajo asalariados fue del 8,2%. Dentro de los asalariados, el sector registrado cayó un 3,3%, mientras que el no registrado lo hizo en un 18,8%. Este desglose de la caída de puestos de trabajo, da cuenta de que fueron los trabajadores del sector no registrado, sin aportes jubilatorios ni seguridad social los más afectados por el ataque a sus condiciones de vida tras el inicio de la pandemia.

Las formas de flexibilización del trabajo se inscriben también entre los marcos del trabajo remoto y en el incremento del número de trabajadores que realizaron tareas desde sus viviendas: la proporción de asalariados en esta situación es del 20,2%. Dentro de éstos, aquellos que lo hicieron con sus propias máquinas y equipos constituyen un 13,6%. Es decir: la proporción de ocupados que trabajan desde su domicilio, como así también de aquellos que debieron utilizar sus propias máquinas y equipos, se mantiene alta en la comparación interanual, a pesar de exhibir una leve caída en la comparación con el trimestre anterior.

Sobre la manera en la que el trabajo remoto canaliza formas de abaratamiento de los “costos laborales”, resulta interesante mirar algunos aspecto de la ley y su posterior reglamentación, analizados por el Observatorio del Derecho Social - CTA [16]. La reglamentación de la Ley de Teletrabajo, profundizó algunos de los problemas que ya estaban inscriptos en el cuerpo de la ley y retrocedió en otros, cediendo en favor de los empleadores. Entre los puntos nodales, se encuentra la vinculación entre teletrabajo y trabajo por objetivos, abriendo la puerta a ritmos de trabajo y jornadas laborales de mayor extensión. Algunos estudios a nivel global, dan cuenta del impacto de esta modalidad de trabajo y el aumento de las horas trabajadas y la productividad [17]. Un claro ejemplo de esto es el retroceso en el derecho a la desconexión que habilita al empleador a enviar comunicaciones fuera del horario laboral cuando estas sean de carácter “indispensables”. La definición de esta indispensabilidad, no está explicitada como así tampoco las consecuencias para el empleador en caso vulnerar la ya de por sí laxa normativa.

La reglamentación, a su vez, establece que tanto los elementos de trabajo, como las compensaciones por gastos que reciba el trabajador, serán no remunerativos. Por lo que no serán tenidos en consideración a la hora de realizar los cálculos indemnizatorios al finalizar la relación laboral.

Finalmente, la posibilidad para aquellos trabajadores que, habiendo comenzado su relación laboral, prestaran tareas remotas producto de la pandemia y quisieran retornar a la presencialidad, se ve ampliamente obstaculizada por una serie de requerimientos. Aquellos que hayan iniciado su relación laboral bajo la modalidad remota, no pueden revocar su consentimiento ni ejercer derecho a que se le otorguen tareas presenciales, excepto que esto esté dispuesto en los Convenios Colectivos de Trabajo.

La ley tampoco será aplicada a aquellos trabajadores que realicen sus tareas de forma “esporádica” u “ocasional”, mientras que la determinación de las tareas como esporádicas o no, corren por cuenta del empleador, amplificando las formas flexibilizantes de aquellos trabajadores que ya poseen una relación laboral precaria.

Perdiendo el tiempo (de trabajo)

En línea con el abordaje del informe de la OIT, resulta interesante advertir para el mercado laboral nacional que la ya de por sí pronunciada caída del empleo, adquiere un tono más marcado si se mira la caída expresada en cantidad de horas trabajadas. Esta contracción es a un tiempo expresión de la baja de los índices de empleo, a la vez que incluye aquellos mecanismos intermedios de ataques al conjunto de los trabajadores como las suspensiones, el desempleo parcial y la reducción de la jornada de trabajo. Mecanismos que no emergen de las lecturas parciales sobre los índices de empleo y el aumento del desempleo pero que forman parte de una unidad de ataques que erosionan y reconfiguran el mercado de trabajo de conjunto.

En la comparación interanual (3er trimestre 2020 y mismo período del 2019), la caída de las horas trabajadas en Argentina fue del 22.6%, lo que equivale a una pérdida de 5.625 (en millones) de horas trabajadas respecto al año anterior

En síntesis, la caída de la tasa de empleo en 5.5%. y el aumento de 3 puntos en la tasa de desocupación -articulados con otras tendencias del mercado laboral como los desplazamientos de una porción de los otrora desocupados hacia la inactividad, la subocupación y la caída en las horas trabajadas-, consolida un mercado de trabajo con una fuerte composición no registrada que sufre primeramente las consecuencias de la crisis y un sector registrado que ve fuertemente reducida sus horas de trabajo.

La utilización de la capacidad instalada, muestra un crecimiento de un punto porcentual en la comparación interanual de enero 2021 e igual período del 2020 [18], exhibiendo una recuperación después de haber estado al 42% en abril. La recuperación en la utilización se encuentra motorizada, fundamentalmente, por algunos sectores específicos de la economía: refinación del petróleo (77,5%), productos minerales no metálicos (71,7%), industrias metálicas básicas (70,7%), sustancias y productos químicos (62,9%), muy por encima del nivel general. Esta recuperación, expresa que los sectores que recuperaron y rehabilitaron su producción, se encuentra mayormente vinculadas con la demanda externa, tal como dijo el economista Francisco Cantamutto [19] en el Newsletter de Pablo Anino, y “a nichos muy puntuales del mercado”.

Caída salarial y pobreza: la tierra arrasada de la rentabilidad empresaria

¿Qué pasa si miramos el impacto sobre el salario? La respuesta sobre quién pagará el costo de la crisis desatada por la pandemia vuelve a quedar completamente evidenciada.

Si prestamos atención al último informe publicado por el Centro de Investigación y Formación de la República Argentina (CIFRA) [20], que toma los datos del INDEC y del Ministerio de Trabajo (OEDE) desde 2015 y hasta el tercer trimestre de 2020, la evidencia sobre la caída del salario real es concluyente. Más allá de las heterogeneidades que pueden identificarse según sea la modalidad de contratación, la rama y/o el sector de actividad, la “caída libre” es la norma. En el informe los autores sostienen que, en promedio, los salarios reales de les trabajadores registrados en el sector privado cayó un 15,4% entre noviembre de 2015 y noviembre de 2020, mientras que entre les trabajadores estatales la reducción fue mucho mayor, alcanzando un porcentaje de caída del 29% para el mismo período. A su vez, la reducción del 15,4% en el sector privado representa la cifra más favorable, considerando que la mitad de les trabajadores registró una pérdida de más de 18 puntos, y aquellos con más de 5 años de antigüedad en su puesto de trabajo perdieron en promedio un 23,2%, es decir más de 8 puntos más de la media. En este marco general, los rubros que más vieron decrecer el poder adquisitivo de su salario dentro del sector privado registrado fueron hoteles y restaurantes; minas y canteras; y transporte y comunicaciones; industria; comercio; enseñanza; construcción y otros servicios sociales.

De la comparación anual (diciembre 19-diciembre 20) de acuerdo a los datos disponibles en INDEC, se observa que el crecimiento nominal de los salarios durante el año fue del 33% mientras que la inflación interanual creció 36,1%. Es decir, los salarios retrocedieron 3 puntos La caída en el salario real en el año (3%), muestra variaciones asimétricas en su composición: mientras que la pérdida en la capacidad de compra del sector privado se ubica en -1,7%; en los asalariados del sector público, la caída salarial fue del 9,3%. Esta caída, con especial impacto en el sector público, consolida una tendencia a la baja de los últimos años. Según un informe de la junta interna de ATE INDEC entre noviembre de 2015 y febrero del 2021 la pérdida del poder adquisitivo promedio en el sector público fue del 39,5%. Es decir, una pérdida promedio, entre 2015 y 2021 de $ 771.778 [21]. Para el caso de los trabajadores de la Administración Pública Nacional bajo régimen de Monotributo, la situación es aún más acuciante.

La contracara del desplome del salario real de les asalariades registrades de los sectores público y privado es el aumento de la ganancia empresaria, que no para de crecer desde 2017. Entre 2017 y 2020, el margen de beneficio creció de 46,4% a 50,4%, es decir, no solo no detuvo su marcha, sino que siguió en línea ascendente, incluso durante este año de pandemia. Cuando todas las cifras del “mundo del trabajo” indican caídas, desplomes, reducciones, aquí encontramos algunas “cuentas que dan bien” y la clave del balance positivo parece residir, en gran parte, en la reducción de los costos salariales.

En un contexto de creciente inflación, acelerada por las sucesivas devaluaciones del peso, son los precios mayoristas los que principalmente han motorizado el alza. El informe sostiene que “la variación del índice de precios al consumidor entre marzo de 2018 y noviembre de 2020 fue de 190% mientras que el índice de precios mayoristas ascendió 233,1%. Por lo tanto, el incremento de los precios “a puerta de fábrica” de buena parte del empresariado superaron al de los precios al consumidor” (CIFRA, 2021: 10). Dado que desde el punto de vista de les empresaries la evolución de los salarios se mide por los costos de producción que les representan y no por el poder adquisitivo de los mismos, el valor que se toma como referencia es el de los precios mayoristas. Así, “el incremento de los precios mayoristas por encima de los minoristas provocaron una reducción de los costos salariales que fue 8,4 puntos porcentuales superior a la disminución del poder adquisitivo del salario promedio (-15,4%)” (2021: 11). Redundando, como vimos, en un aumento de la participación del excedente bruto de explotación en el valor agregado del sector privado, es decir, en un aumento de los márgenes de ganancia empresaria.

La caída del salario real -con el consiguiente aumento de los márgenes de ganancia- no puede más que impactar de lleno en los índices de pobreza e indigencia, que resulta justamente de la capacidad de los hogares de acceder a la canasta básica alimentaria (CBA) y a la canasta básica total (CBT) mediante sus ingresos. Tomando como referencia los valores del primer semestre de 2020 de la EPH-INDEC, vemos que en la comparación interanual crecieron tanto los hogares pobres como las personas bajo la línea de pobreza (5 y 5,5 puntos respectivamente), junto con los hogares y personas bajo la línea de la indigencia (2,6 y 2,8 puntos respectivamente): lo que representa un 40,9% de personas pobres y el 10,5% de personas indigentes.

Así, pese a la desaceleración de los valores de la canasta básica total y al aumento del ingreso total familiar respecto al semestre anterior, éste lo hizo muy por debajo de la suba de la canasta básica, lo que explica el aumento de la tasa de pobreza. Si a esto le sumamos el incremento de la brecha entre el promedio del ingreso familiar total y el promedio de la canasta básica total (representa un 41, 2%), tenemos que no solo hubo un aumento en la incidencia de pobreza respecto del segundo semestre de 2019 (+5,5 puntos), sino que la situación de las personas bajo la línea de pobreza empeoró. La parálisis económica que orientó los ataques hacia el empleo y la degradación salarial, engordando las cifras de pauperización, articulada con la intensificación de la actividad de les esenciales, fue condensando formas de malestar social que luego se expresaron en conflictividad. De acuerdo a lo relevado por Agustín Nava y Juan Grigera [22], durante el ASPO tuvo lugar un aumento de la conflictividad (comparando 2019 y 2020), bajo la división entre el momento Pre-ASPO y el Post-ASPO. Este incremento se explica fundamentalmente por el aumento de acciones colectivas del movimiento obrero (43% del total) con un incremento 8,5% respecto al período Pre-ASPO. En cuanto a las demandas, las principales causas de las acciones desarrolladas durante la pandemia, corresponden a reclamos salariales, reclamos por despidos, suspensiones y en defensa de los puestos de trabajo; y reclamo por las condiciones sanitarias de trabajo.

Conclusiones y perspectivas

En términos globales:

- Durante el 2020 se perdieron el equivalente a 255 millones de empleos a tiempo completo (ETC), medidos en horas de trabajo, con América Latina y el Caribe encontrándose entre las regiones más afectadas (-16,2%), e impactando particularmente sobre las mujeres y jóvenes.

- La pérdida de horas de trabajo a escala global, se explica en partes iguales por un aumento de la desocupación, y por una reducción en las horas de trabajo en los empleos que se mantuvieron.

- Para comprender la actual coyuntura, es necesario mirar más allá de los índices de desocupación, teniendo en cuenta que la actual crisis mundial, se despliega con una notable reducción de la fuerza de trabajo: más de 2 puntos de la población económicamente activa se desplazó hacia la inactividad.

- Incluso teniendo en cuenta los pronósticos más optimistas, los indicadores actuales auguran una recuperación capitalista a través de una mayor extracción de plusvalía, profundizando las tasas de desempleo, aumento de la sub-ocupación, y una extensión de la informalidad y precarización del empleo.

En Argentina:

- El 2020 presenta los indicadores más altos de caída del PBI desde el 2002 (10,9%), consolidando el tercer año consecutivo a la baja. Los mejores pronósticos de crecimiento entre el 5% y 6% no permitirían tampoco recuperar lo perdido en el 2020.

- En el mercado de trabajo local, la caída de la Tasa de Actividad (-2,2%) señala (como a nivel global) una amplia reducción de la fuerza de trabajo a partir del desplazamiento de un sector a la inactividad, mientras que se redujeron en 2,9% la tasa de empleo, y aumentó en 2,1% la tasa de desocupación.

- 2,9 millones de trabajadores se encuentran desempleados si se toma en cuenta el 11% de desocupados mencionados a nivel nacional y aquellos trabajadores desalentados a la búsqueda de empleo aquellos que dejaron empujados por la pandemia pero disponibles para trabajar en cualquier otra circunstancia.

- El aumento de la presión sobre el mercado de trabajo en un 3,1 %, a pesar del aumento de la inactividad, indica que existe un aumento en la proporción de empleados que, a pesar de tener trabajo, buscan un segundo o un mejor empleo, expresando un deterioro en la calidad de los trabajos y los salarios. Es necesario observar el aumento de la sub-ocupación (+1,5% con respecto al anterior trimestre) y de los ocupados demandantes de empleo (+4%) para dar cuenta de los contornos de la recuperación.

- Fueron los trabajadores del sector no registrado, sin aportes jubilatorios ni seguridad social los más afectados por el ataque a sus condiciones de vida tras el inicio de la pandemia.

- El aumento del trabajo remoto, consolidó su carácter de abaratamiento de los “costos laborales” a partir de la reglamentación de la Ley n°27.555 mediante a) la legitimación del trabajo por objetivos, b) retroceso en el derecho a desconexión (bajo la figura de “indispensibilidad”), c) la asignación de un carácter no remunerativo a los gastos que el trabajador realiza en elementos de trabajo, d) la imposibilidad de adquirir modalidad presencial para los trabajadores que iniciaron su actividad de forma remota, y e) la inaplicabilidad de la ley a trabajadores de carácter esporádico cuyo criterio le pertenece al empleador.

- La caída en la cantidad de horas trabajadas (22,6%), expresa tanto un aumento del desempleo, como la utilización de mecanismos intermedios de ataque como las suspensiones, el desempleo parcial y la reducción de la jornada de trabajo.

- El aumento de 1% de utilización de la capacidad instalada en comparación interanual, se concentra en determinados sectores de la producción, fundamentalmente orientados a la demanda externa.

- Con respecto al salario, en términos reales la pérdida de poder adquisitivo fue de un 3% para los asalariados, con amplias diferencias: mientras que para el sector privado fue del 1,7%, para el sector público fue del 9,3%.

Entonces...

- Teniendo en cuenta los pronósticos inflacionarios (29% según las estimaciones oficiales y entre un 40% y un 50% según las consultoras privadas), se consolida para el año en curso una caída del salario real.

- De conjunto, el panorama nacional señala: caída salarial, creciente número de trabajadores expulsados a la inactividad, caída abrupta de las horas de trabajo, y un aumento del desempleo y de las formas precarias del trabajo.

- La incipiente recuperación, no permite alcanzar los valores de la economía previos (y tampoco deseables) a la pandemia, sino que indicaría ser una recuperación sin empleo formal, motorizada por el aumento de la informalidad, el subempleo y distintas formas de empleo degradado que permitan aumentar los ritmos de explotación y rentabilidad.

- El escenario sobre el que se despliegan estas reestructuraciones sobre el trabajo, es de un aumento de la pobreza y la indigencia: distintos indicadores señalan que la misma se encuentra entre un 44,2% y un 47% afectando alrededor de 21 millones de personas. En la lectura de este cuadro, resulta necesario tener en cuenta que en noviembre pasado el gobierno dejó de otorgar el IFE a 8,8 millones de personas.

Al comienzo de este informe (y retomando nuestros análisis del 2020) expusimos que el punto de vista que adoptamos para interpretar los cambios en el mercado de trabajo y la cuestión salarial no es neutro. Consideramos que la pandemia lejos de constituir una cuestión sanitaria exógena (con impacto evidentemente en la sociedad) fue también una oportunidad para los capitalistas -y al gobierno nacional como garante de las condiciones generales de los negocios capitalistas en Argentina- de modificar de manera regresiva las condiciones de producción y reproducción de la clase trabajadora. Por eso nominamos al conjunto de modificaciones regresivas que observamos en este terreno como “ataques”.

Estos ataques y reconfiguraciones en el mundo del trabajo no se llevaron adelante en el vacío ni se inscribieron en una hoja en blanco, sino que encontraron un importante número de respuestas que se articularon en distintas estrategias de resistencia y lucha por parte de les trabajadores.

[1] Desde el comienzo de la pandemia se conformó el Observatorio de Despidos en la Pandemia (de LID) que publicó decenas de informes realizando un relevamiento propio de medios nacionales y regionales para dar cuenta de despidos y suspensiones que ocurrían a pesar de la prohibición formal por parte del gobierno. Con la publicación de estadísticas oficiales que abarcaron el periodo que nos interesa modificamos la metodología de trabajo realizando análisis de coyuntura como el que presentamos y abordando otras dimensiones pertinentes. Esto motivó el cambio del nombre a Observatorio de les Trabajadores en la Pandemia de La Izquierda Diario.

[2] Observatorio de la OIT: La Covid 19 y el mundo del trabajo. Séptima edición. Estimaciones actualizadas y análisis (25 de enero de 2021).

[3] Observatorio de la OIT: Informe Mundial sobre Salarios (2020-2021). Los salarios y el salario mínimo en tiempos de la COVID-19 (2 de diciembre de 2020).

[4] Comisión Económica para América Latina y el Caribe (CEPAL), Panorama Social de América Latina, 2020 (LC/PUB.2021/2-P), Santiago, 2021.

[5] En “Economía política: después de la hibernación” (semanario Ideas de Izquierda) Michel Husson analiza este escenario para la situación europea.

[6] Que analiza Michael Roberts en https://thenextrecession.wordpress.com/2021/03/11/the-year-of-the-pandemic/.

[7] Datos del Observatorio del Derecho Social http://ods.ctaautonoma.org.ar/wp-content/uploads/2021/03/El-ano-que-vivimos-en-Pandemia-IA-2020-Version-final.pdf

[8] https://mailchi.mp/cd051776461e/keynes-la-ilusin-monetaria-y-la-licuadora-inflacionaria-10063536?e=57f3637599

[10] La relación entre la población económicamente activa (PEA) - ocupados y desocupados - y la población total. Personas ocupadas o que estén disponibles para trabajar, buscando activamente.

[11] La relación entre la población ocupada y la población total

[12] La proporción de desocupados dentro de la PEA

[13] Reactivación económica con deterioro sociolaboral. Los datos del mercado laboral al 4to trimestre de 2020, Instituto Pensamiento y Políticas Públicas, marzo 2021. https://ipypp.org.ar/descargas/2021/Reactivacion%20economica%20con%20deterioro%20sociolaboral.pdf

[14] Los 2,9 millones de desocupados surgen del ejercicio metodológico de mantener constante la tasa de actividad del tercer trimestre del 2019 (47,2%) para intentar captar a aquellos desalentados en la búsqueda de empleo pero disponibles para trabajar y extrapolando los valores actualizados por el total de la población urbana.

[15] INDEC (Cuenta generación de Ingreso e informe de CTA)

[16] “Ley de teletrabajo. Puntos problemáticos de reglamentación” Observatorio del Derechos Social. CTA Autónoma. http://ods.ctaautonoma.org.ar/wp-content/uploads/2021/01/Comentarios-a-la-reglamentacion-de-la-ley-de-teletrabajo.pdf

[17] https://www.project-syndicate.org/commentary/pandemic-permanent-job-losses-need-worker-retraining-by-laura-tyson-and-susan-lund-2021-03/spanish

https://www.nber.org/papers/w27612

[19] https://mailchi.mp/cd051776461e/keynes-la-ilusin-monetaria-y-la-licuadora-inflacionaria-10063536?e=57f3637599

[20] Manzanelli, P. y Garriga C. (2021) “El descenso del salario real tras las dos pandemias, y sus asimetrías”. CIFRA. http://www.centrocifra.org.ar/docs/El%20descenso%20del%20salario%20real.pdf

[22] Pandemia y protesta social. Revista Jacobin Latinoamérica. https://jacobinlat.com/2020/10/11/pandemia-y-protesta-social