La principal fuente de rentabilidad sigue siendo la especulación con Leliqs y primas por pases interbancarios, que continúan creciendo en la hoja de balance del sistema financiero. Cae el financiamiento al sector privado por desaceleración de la recuperación económica.

Jueves 1ro de julio de 2021 16:46

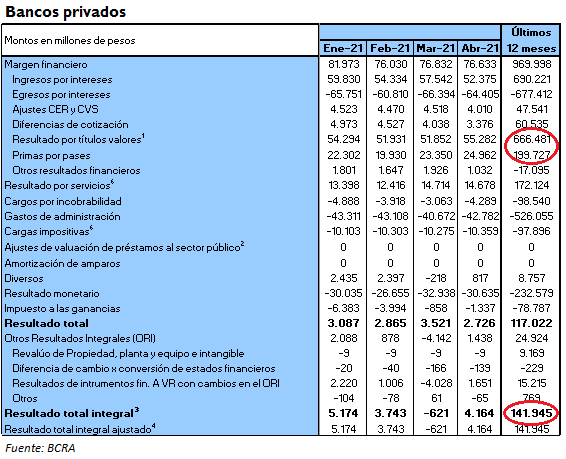

A pesar de la caída en la rentabilidad respecto a años anteriores, el sistema bancario sigue acumulando enormes ganancias a pesar de la pandemia y la profunda crisis económica. Los datos surgen del último informe del Banco Central (BCRA), que para el mes de abril registra, en 12 meses, ganancias netas acumuladas por 141.945 millones de pesos de la banca privada.

La mayor parte del margen bruto provino de la especulación con títulos valores (principalmente Leliqs) que aportaron casi 667.000 millones de pesos. Casi el doble que el presupuesto educativo nacional. Sólo en abril, la ganancia que aportó este segmento fue de 55.282 millones de pesos. Lo que equivale a 1,3 millones de IFE de 40.000 pesos.

En la hoja de balance, los instrumentos del banco central (principalmente Leliqs) aumentaron un 55% interanual y tienen un enorme peso (28,6%) en el total de los activos del sistema financiero.

Estos resultados contrastan con los que arroja la intermediación financiera, que surge de la diferencia entre los intereses que cobran los bancos por los préstamos otorgados y los que paga por los depósitos a los ahorristas. En los últimos 12 meses, la diferencia entre intereses cobrados y pagados por la banca privada aportó unos 12.800 millones de pesos, una ínfima parte del margen bruto si la comparamos con el peso de las ganancias obtenidas por la especulación con Leliqs. Incluso ese diferencial arroja un saldo negativo (-33.277 millones de pesos) en lo que va del año.

En los últimos 12 meses la tenencia de títulos públicos (86%) y privados (136,3%), creció más rápido que el conjunto de los activos (43,9%), mientras que también se evidencia una brecha cada vez más amplia entre los préstamos (25,6%) y los depósitos (49,6%).

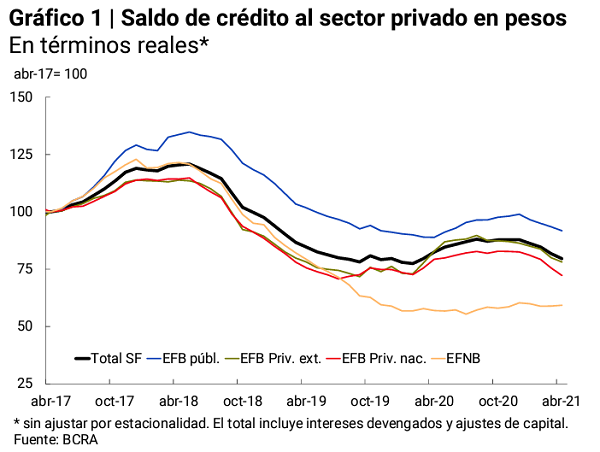

Como se puede ver en el gráfico, desde la crisis de 2018 el saldo de crédito al sector privado en pesos se ha derrumbado, y apenas fue contenido durante la pandemia a través de líneas de crédito a tasas subsidiadas, principalmente las orientadas a las Pymes (Línea MiPyMEs) y en menor medida los créditos a tasa cero para autónomos y monotributistas.

El informe del BCRA destaca que "En un marco en el que se atemperó el proceso de recuperación económica evidenciado en la segunda parte de 2020 y en el comienzo de 2021, en abril la intermediación financiera del conjunto de entidades con el sector privado presentó un desempeño relativamente débil". Y es que en los últimos meses se viene evidenciando cierta fatiga en la recuperación/ rebote económico que tiene su correlato en una caída interanual del 9,9% real en el financiamiento al sector privado.

La política monetaria del gobierno orientada a contener la corrida hacia otros activos a través de la colocación de este tipo de instrumentos, continúa alimentando una bola de nieve de Leliqs altamente rentables para la banca privada que, de manera indirecta, es hoy uno de los sectores más subsidiados de todas las ramas de la actividad económica. Esa bola de nieve aun sigue siendo una bomba enterrada que los últimos gobiernos no sólo no han logrado desactivar, sino que la siguen alimentando.

Recordemos que gran parte de este negocio está en manos de apenas 10 bancos privados, nacionales y extranjeros, que concentran casi la mitad de los depósitos.

La nacionalización del sistema bancario en una banca estatal única, en manos del pueblo trabajador, no sólo apunta a proteger el ahorro nacional de los grandes especuladores, sino también para canalizar los recursos en función de las necesidades sociales más acuciantes.