El gobierno giró hacia una imagen “mujer friendly”, pero la reforma previsional que impulsó en diciembre perjudica en mayor medida a las mujeres. Cómo impactarían los cambios en agenda sobre el sistema jubilatorio. Parte 2

Miércoles 7 de marzo de 2018

En la nota anterior habíamos señalado que el sistema jubilatorio está basado en una lógica excluyente y que castiga principalmente a las mujeres. En esta oportunidad analizaremos el impacto de la reforma previsional de diciembre y las futuras reformas que está evaluando el gobierno.

Los cambios más importantes que realizó el gobierno de Macri en materia de jubilaciones están concentrados en las leyes de Reparación Histórica y en la Reforma Previsional de diciembre. En el primer caso, el Programa de Reparación Histórica propiamente dicho demostró no ser más que una farsa para justificar el blanqueo de capitales.

En términos de suficiencia de ingresos dicha ley no modificó sustancialmente la pirámide de ingresos de los jubilados, en donde luego de un año y medio de implementación aún el 50 % de los jubilados y pensionados se concentran en el haber mínimo y el 78% gana menos de $ 15.000, como puede verse en el Boletín de Seguridad Social del tercer trimestre de 2017. Como mencionamos en la primera parte de esta nota, la mayoría de quienes cobran la mínima son mujeres.

En segundo lugar, la ley de Reparación Histórica eliminó las moratorias previsionales para quienes no reúnen los años de aporte para jubilarse y las sustituyó por una Pensión Universal Para el Adulto Mayor, cuyo objetivo es rebajar los ingresos un 20 % respecto de la jubilación mínima que se hubiese alcanzado con moratoria. Además, dicha pensión no es acumulable con otras prestaciones. Y para las mujeres tiene un impacto adicional: la edad de otorgamiento de la Pensión se eleva 5 años, de 60 a 65 respecto a la de la moratoria.

Por otro lado, en la Reforma Previsional de diciembre pasado fueron esencialmente tres los cambios introducidos, cada uno de los cuales afecta regresivamente al conjunto de los trabajadores, pero especialmente a las mujeres. Veamos.

Reducción de la Movilidad Previsional

Como hemos analizado en otras oportunidades, la nueva fórmula de movilidad implica un claro ajuste en las jubilaciones. No sólo es un recorte en relación a la fórmula anterior, sino que por su fuerte ligazón a la evolución de los precios, sentencia a los jubilados a mantener siempre el mismo poder de compra. Es decir, en su mayoría, a jubilaciones de pobreza. Y como las que tienen jubilaciones más bajas son las mujeres (3 millones de moratorias en el haber mínimo), el resultado es el mantenimiento de esa desigualdad a futuro.

Incluso el bono otorgado en marzo por única vez discrimina negativamente a quienes tienen una jubilación por moratoria (mayoría mujeres), y no alcanza a compensar la pérdida anual por el cambio de movilidad, que se estima entre 6 mil a alrededor de 7 mil pesos aún con el cobro del bono.

Te puede interesar: Informe especial: ¿cuánto pierden los jubilados y las AUH con la nueva ley previsional?

Pero también la ley fija el valor del RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables) como índice para actualizar los salarios y calcular el haber inicial. Esto generará a futuro una disminución de la tasa de sustitución, que hoy para un trabajador promedio no alcanza ni al 60 % de su salario en actividad, muy lejos del 82 % móvil que reclaman los jubilados.

El falso 82 % sobre el Salario Mínimo

La segunda parte de la ley previsional "garantiza" un piso mínimo del 82 % del Salario Mínimo, Vital y Móvil solamente a quienes hayan accedido a una jubilación con 30 años de aportes, es decir, a una minoría. Pero además, esta medida bastardea el reclamo histórico de los jubilados del 82 % móvil, como hemos analizado aquí.

Se confirma así la lógica en que se inscriben los cambios del gobierno, en el que se premia a quienes "aportan" y se castiga a quienes no lo hicieron, siguiendo los lineamientos de los organismos internacionales, como si este hecho pudiera "incentivar" al trabajador a "contruibuir" al sistema.

Vale decir que quienes hacen los aportes jubilatorios son los empleadores, por lo que cualquier responsabilidad por la no registración en el sistema (empleo "en negro") les corresponde a ellos y no a los trabajadores. Pero además, implícitamente castiga a las mujeres que trabajan en sus casas realizando cuidados y tareas domésticas, porque en ningún momento nadie valoró monetariamente esta tarea y tampoco se realizan aportes jubilatorios.

La extensión de la edad de trabajar hasta los 70 años

La ley previsional de diciembre también elevó en 5 años la edad mínima en la cual los empleadores podrán intimar a los trabajadores a jubilarse, de 65 a 70 años. ¿Qué sentido tiene esta medida? En primer lugar, es una clara antesala de la elevación de la edad jubilatoria que tiene previsto implementar el gobierno en la verdadera "reforma jubilatoria" que presentará a fin de año al Congreso.

En segundo lugar, como complemento necesario a las bajas jubilaciones que espera pagar, ya que los jubilados deberán obtener ingresos por otras vías para cubrir sus necesidades mínimas. Es decir, la medida se realiza en función de explotar aún más a los trabajadores, acortar el merecido tiempo de descanso.

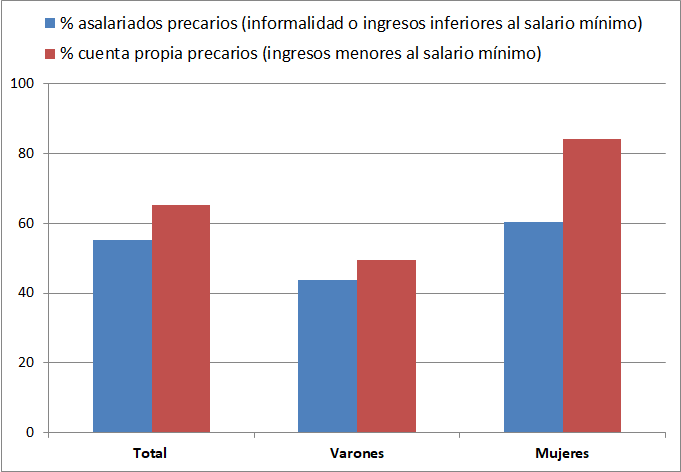

Si se analizan las condiciones de trabajo de las mujeres mayores de 60 años, es decir, aquellas que ya están en edad de jubilarse y deciden continuar en actividad porque no tienen los años de aporte para hacerlo, lo que se ve es un escenario desolador.

A partir de análisis propios de las bases de datos de la Encuesta Permanente de Hogares del Indec (1º trimestre 2017) por parte de un equipo de La Izquierda Diario, se constata que el 67,8 % de las mujeres mayores de 60 años que trabajan lo hacen en condiciones de extrema precariedad. Esto significa que cumplen alguna de las siguientes condiciones: informalidad laboral (sin descuento jubilatorio, o aguinaldo, o vacaciones pagas, o días pagos por enfermedad u obra social, o con contratos por tiempo determinado) y/o ingresos por debajo del salario mínimo.

Los precarizados alcanzan al 47 % en el caso de los varones mayores de 65 años (edad mínima de retiro).

Gráfico: Precarización laboral en mujeres de 60 años y más y varones de 65 años y más (variables seleccionadas). 1er trimestre 2017.

Fuente: La Izquierda Diario en base a EPH-Indec

¿Para qué quisieran las trabajadoras extender la edad de jubilación si la mayoría tiene un trabajo precario? Evidentemente esta medida no fue pensada para beneficiar a las mujeres.

La agenda que viene: elevación de la edad jubilatoria y capitalización de un "tercer pilar"

Por último, algunas acotaciones de los cambios por venir. Uno de los más importantes es la elevación de la edad jubilatoria. Aquí es ya sabido que planea elevarse centralmente la edad de retiro de las mujeres (hoy en 60 años) y en menor proporción la de los hombres (65 años). Uno de los argumentos esgrimidos a nivel mundial suele ser el envejecimiento poblacional, que en Argentina no significa hoy ningún problema real.

Otro de los argumentos que se escuchan frecuentemente es que hay una inequidad entre las mujeres y los varones y que por ello debe establecerse una edad común de jubilación. Pero lo "equitativo" en este caso no es sinónimo a unificar o acercar las edades jubilatorias como pretende hacer el macrismo, sino reconocer las desigualdades en el mercado de trabajo y en distintos ámbitos (como en la maternidad) que justifican una discriminación positiva a favor de las mujeres para poder retirarse anticipadamente. Tema que merece, desde ya, una reflexión mucho más extensa.

Por último, otra de las medidas que están en agenda es agregar un "tercer pilar" de ahorro "voluntario", adicional al régimen general, del que poco se conoce el funcionamiento efectivo que planea implementar el gobierno y el grado de inserción en el sistema financiero. Si bien el Secretario de Seguridad Social del Ministerio de Trabajo sugirió a Clarin que sería de reparto, no se descarta a una vuelta al sistema de capitalización en ese segmento.

Vale recordar que la capitalización fue el sistema de las AFJP (administradoras de fondos de jubilaciones y pensiones) que implementó el menemismo durante los `90 y que llevó a una bancarrota del sistema jubilatorio y a un engrosamiento de las ganancias privadas y las financieras a costa de la plata de los trabajadores. En lugar de utilizar los aportes jubilatorios de los trabajadores activos para el pago solidario de los haberes de los pasivos (como funciona en los sistemas de reparto y se hace en la actualidad) se deposita la plata en cuentas individuales que son administradas por empresas con fines de lucro u otras instituciones.

Este sistema quedará reservado para una minoría de trabajadores de altos salarios con capacidad de ahorro, mientras el resto solamente podrá acceder a una jubilación baja o a una pensión inferior a la mínima (Pensión Universal). Nuevamente, las desigualdades en el mercado laboral y la invisibilización del trabajo femenino dejan en peores condiciones a las mujeres frente a este nuevo diseño previsional.

Las condiciones de vida las mujeres jubiladas son otra de las exigencias que se agregan al conjunto de las necesidades y reclamos del movimiento de mujeres que se hará sentir este jueves 8 de marzo en todo el país y en el mundo. Las jóvenes, las mayores, las trabajadoras del hogar y las que trabajan en peores condiciones que los hombres, las nativas y las extranjeras, las víctimas de violencia de género y aquellas que quieren poder decidir sobre su cuerpo gritarán al unísono por sus derechos.