A pesar de la caída en la rentabilidad del sistema financiero argentino, el negocio bancario es uno de los más rentables de la región. La clave del éxito es la especulación con títulos y pasivos remunerados del BCRA.

Viernes 26 de febrero de 2021 16:20

La banca privada en Argentina acumuló ganancias netas por 157.280 millones de pesos en 2020, o lo que es igual a más de 430 millones de pesos por día. El dato surge del último Informe sobre Bancos del BCRA con datos anualizados.

Un análisis más detallado de la composición del margen financiero arroja que los resultados obtenidos por la actividad de intermediación financiera (intereses cobrados por préstamos menos intereses pagados por depósitos) es apenas una sexta parte de lo que recibió la banca privada en concepto de intereses por títulos valores (principalmente Leliqs) y primas por pases interbancarios.

Estos pasivos remunerados del BCRA reportaron en 2020 ingresos por más de 590.000 millones de pesos a la banca privada. Si no fuera por estos instrumentos, los bancos arrojarían resultados negativos. Es decir que pesar de las líneas de crédito a tasas subsidiadas otorgadas durante la pandemia, la fuente principal de los negocios del sistema bancario es la especulación financiera con títulos de la deuda pública y pasivos remunerados del BCRA.

Un dato llamativo es que al menos desde abril los pases interbancarios vienen ganando cada vez mayor peso en la hoja de balance. Los pases pasivos son préstamos que la banca comercial le hace al BCRA, con un plazo de 1 o 7 días, mediante los cuales la autoridad monetaria intenta regular la liquidez absorbiendo dinero circulante a cambio de una tasa de interés (32% y 36,5%, nominal anual). Aunque aun reportan tasas inferiores a las de la Leliq (38%, nominal anual), vienen ganando cada vez más terreno.

Del informe surge también que los instrumentos del BCRA en poder de la banca privada aumentaron un 93,5% en 2020 y pasaron a ocupar un lugar aun más prominente en la composición de los activos del sistema financiero en su conjunto.

En la comparación interanual, para diciembre de 2020, estos instrumentos pasaron de ser el 15,1% al 25,8% de los activos totales. Mientras que los créditos del sector privado, en moneda local y extranjera, pasaron de representar el 40,8% al 33,3% de los activos. Es decir, que a pesar de las líneas de créditos subsidiadas otorgadas durante la pandemia (créditos MiPyme, créditos a tasa cero para monotributistas, etc), las Leliq siguieron aumentando su peso relativo en relación a los créditos otorgados.

La política de "armonización de tasas" que asumió el BCRA desde diciembre de 2019, sin dudas redujo fuertemente la rentabilidad en comparación con lo que obtuvieron los bancos bajo el macrismo. Sin embargo, tanto la rentabilidad sobre los activos (ROA) como la rentabilidad sobre el patrimonio (ROE), se ubicaron en niveles similares a los de 2008, en pleno ciclo de crecimiento a "tasas chinas".

A pesar de la reducción en los márgenes de rentabilidad, el patrimonio neto de la banca privada creció más que duplicando la inflación (80,5%), y los activos de este sector aumentaron un 64%, en el contexto de una economía nacional que se hundía en la peor crisis registrada desde 2002.

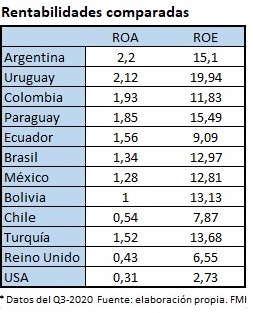

Hasta el 2018 la Argentina encabezaba el podio mundial de rentabilidad en el sector financiero. Hoy sigue ocupando un lugar destacado, al tope de la región. Si medimos la rentabilidad sobre activos (ROA), la rentabilidad del sistema financiero argentino se ubica al tope de los países latinoamericanos y entre los primeros tres si se mide en relación al patrimonio neto (ROE). En un mundo de tasas de interés cercanas a cero, la rentabilidad en Argentina supera no sólo a las principales plazas financieras mundiales sino también la de países con problemas crónicos de deuda como Turquía.

Sin embargo, la "profundidad financiera" es históricamente baja en Argentina. Una de las más bajas de la región. Hasta antes de la pandemia, los créditos al sector privado representaron el 13% del PBI en Argentina, mientras que en países desarrollados ese ratio supera el 120% y en los países "emergentes" supera el 60%.

Es que el sistema bancario argentino está hecho a imagen y semejanza de una burguesía local con "reticencia inversora", a la que no le interesa el desarrollo nacional. El círculo vicioso se retroalimenta con las recurrentes crisis cambiarias que impulsan al gobierno y al BCRA a intentar contener las corridas elevando la masa y tasa de rendimiento de la deuda pública y cuasi-fiscal, cuyos principales acreedores son grandes empresas, fondos de inversión y el sistema bancario en su conjunto.

La política de armonización de tasas parece haber encontrado un piso en torno al 38% nominal (45,4% efectiva) en que se ubica la tasa de referencia casi sin interrupción desde marzo. Esta tiende aumentar cada vez que aumenta la inflación y las presiones sobre la cotización del dólar oficial y sus paralelos. El cepo cambiario, los pasivos remunerados del BCRA y la emisión de títulos del Tesoro ajustados por inflación o al tipo de cambio, siguen siendo la principal vaya de contención contra la huida hacia el dólar u otras formas de ahorro.

La nacionalización de la banca en un sistema bancario estatal único junto al monopolio del comercio exterior son dos medidas estratégicas en defensa del ahorro nacional, que sólo un gobierno de los trabajadores y el pueblo puede llevar hasta el final en el marco de una planificación democrática de la economía que ponga, por encima de la rentabilidad financiera, las necesidades acuciantes de las amplias mayorías.

Emiliano Trodler

Economista