La licuación masiva de ahorros implicó una transferencia de ingresos a los bancos equivalente a tres salarios mínimos por ahorrista. El sistema financiero argentino sigue en el podio mundial de rentabilidad y se basa en el señoreaje, una estafa a gran escala organizada contra los asalariados y pequeños ahorristas. El monopolio estatal de la banca bajo control de los trabajadores y la planificación democrática de la economía como alternativa.

Martes 5 de noviembre 20:14

Entre diciembre de 2023 y agosto de 2024, las ganancias netas del sistema financiero argentino acumularon un saldo de 8,5 billones de pesos o 9.000 millones de dólares, al tipo de cambio oficial. Comparado con el mismo período de 2023, la gestión libertaria le reportó al sistema financiero un impresionante salto en las ganancias del 35% en términos reales. Solo en agosto, la ganancia neta de los bancos fue equivalente a 1,6 millones de jubilaciones. La banca privada se llevó el 37% del total de las ganancias.

Sin embargo, y como veremos a continuación, la transferencia de ingresos desde los ahorristas al sistema bancario fue mucho más alta que las ganancias netas registradas en los asientos contables del BCRA.

Si bien el negocio tradicional de los bancos comerciales consiste en captar depósitos del público pagando una tasa de interés (tasa pasiva) y usar ese fondeo para prestar dinero a una tasa mayor (tasa activa), la principal fuente de financiamiento del sistema bancario en los últimos años fueron los depósitos en caja de ahorro y en cuenta corriente por los que el banco paga cero tasa, y que se van licuando frente a la inflación. La transferencia de ingresos de los ahorristas surge de esa pérdida de poder adquisitivo producto de la licuación de los ahorros.

Si consideramos solo las cuentas que corresponden a personas físicas y pequeños y medianos emprendimientos (y que representan el 46% de los depósitos que tienen los bancos), para agosto de 2024 el stock de pasivos del sistema bancario fue de 29 billones de pesos. Solo por tomar la presidencia de Milei, desde diciembre de 2023 a agosto de 2024, el ahorro que tuvieron los bancos por no pagar la tasa pasiva (plazo fijo) sobre estas cuentas, implicó una transferencia de ingresos de al menos 18.600 millones de dólares según cálculos elaborados por La Izquierda Diario. Este cálculo es “conservador” porque incluso deja afuera la licuación de ahorros en plazos fijos, para los que el BCRA estima una pérdida de 5 billones de pesos adicionales en el primer semestre del año.

La transferencia de ingresos de las cajas de ahorro y cuentas corrientes que estamos estimando surge de calcular cuánto deberían haber pagado los bancos para preservar al menos con la tasa pasiva el poder adquisitivo de los ahorros y tiene su contrapartida en los estados contables del sistema bancario en la cuenta de “resultado monetario”, un ajuste por inflación de 24 billones de pesos que impacta en la hoja de resultados. La licuación de los ahorristas también se puede constatar comparando la inflación de diciembre de 2023 a agosto de 2024 (+144%) contra la evolución de los pasivos (cajas de ahorro, cuentas corrientes, plazos fijos, etc), que crecieron 126%. Es decir, los ahorristas perdieron 18% contra la inflación. En contrapartida, el patrimonio neto del sistema bancario creció 173%, 30 puntos por encima de la inflación. [1]

Si tenemos en cuenta que hasta diciembre se registraron unas 23,4 millones de personas con cuentas bancarias activas, estamos hablando de una transferencia de 800 dólares (800.000 pesos aproximadamente) por ahorrista en apenas 9 meses. El equivalente a 3 salarios mínimos por ahorrista!.

No sorprende entonces que el sistema financiero argentino siga siendo uno de los más rentables del mundo (ya había ocupado el primer puesto del ranking mundial de rentabilidad bajo el kirchnerismo). Para el mes de agosto registró un Retorno sobre Activos (ROA) ajustado por inflación de 5,6 puntos, un 48% por encima del nivel alcanzado en agosto de 2023. Un ROA muy por encima del promedio de la UE (0,7 puntos), EEUU (0,95), e incluso de América Latina (2,86), que tiene el sistema financiero más rentable del mundo después de África.

Y es que el sector bancario fue uno de las ramas más beneficiadas, junto a la minería y el agro, durante los primeros meses del gobierno de Milei. De acuerdo al Instituto del Pensamiento y Políticas Públicas (IPYPP), en el primer semestre del año se registró un salto de las ganancias operativas del 450% comparadas con el primer semestre de 2023. Al tope del ranking se ubicaron el Banco Macro (+425,5%), Banco Santander Río (+496,2%) y el BBVA (+436,3%). El Banco Galicia, por ejemplo, tuvo ganancias netas por 711.800 millones de pesos en el semestre (4.000 millones de pesos por día), más que duplicando los resultados del año pasado. Una bestialidad.

Haciendo negocios “con la nuestra”

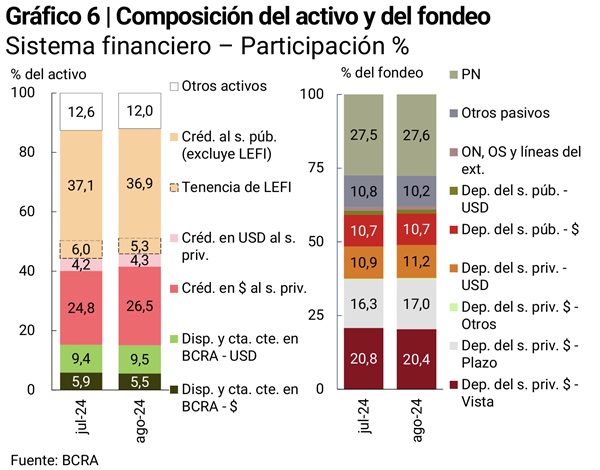

Cuando desagregamos la hoja de resultados, hasta el mes de agosto y para el conjunto del sistema financiero argentino, se observa que el grueso de las ganancias netas provienen del rendimiento de los títulos públicos en manos de los bancos. Es por eso que gran parte del activo de los bancos están constituídos por créditos al sector público, fundamentalmente bonos que emite el Tesoro Nacional (LEFI, LECAPs, etc.), y para agosto representaron el 42,2% del total de los activos del sistema financiero, mientras que los créditos al sector privado apenas aportaron el 30,8% de los activos. Son unos 61 billones de pesos en títulos públicos (56 billones en moneda nacional y 5 billones nominados en moneda extranjera) contra 52 billones de pesos colocados en préstamos.

Si en la hoja de balance la diferencia entre ingresos y egresos por intereses arroja hasta agosto resultados negativos -aunque compensados por los ajustes CER y CVS- es simplemente porque en un contexto recesivo el volumen de préstamos sigue estando muy por debajo del promedio de las últimas dos décadas -aunque empezó a recuperarse en los últimos meses. Para el mes de septiembre los préstamos al sector privado representaron el 5,9% del PBI (el segmento comercial fue apenas del 2,8% del PBI, la mayor parte del crédito es al consumo), muy por debajo del promedio de 10,1% del período 2010-2019.

Pero incluso si se compara con el resto del mundo e incluso de la región, la Argentina tiene manera crónica la proporción más baja de crédito al sector privado sobre PBI. Según datos del Banco Mundial, el promedio global arrojó hacia fines de 2023 una tasa de préstamos bancarios al sector privado del 97% del PBI. Y en la región, está muy por detrás de Chile (83%), Bolivia (74%), Brasil (72%), Paraguay (51%), Ecuador (50%), Perú (48%), México (26%). El caso de Argentina refleja la fisonomía de una burguesía local que en vez de reinvertir sus ganancias para ampliar la capacidad productiva nacional, prefiere fugarlas al exterior.

El negocio de la banca pasa entonces por el señoreaje -es decir, el negocio que surge de direccionar el impuesto inflacionario contra los ahorristas- y la especulación con los títulos de la deuda pública. Por tomar depósitos del público a tasa cero para comprar títulos públicos como las LECAPs (con una tasa efectiva anual del 52%), bonos del tesoro atados a la inflación (Boncer) que rinden una tasa del 10% real, bonos nominados en dólares (Bonar) como los AL29 y AL30 que proyectan rendimientos de hasta el 17% anual en dólares, o bonos atados a los movimientos del tipo de cambio (dólar linked), según la coyuntura, y que se gestionan en gran medida a partir fondos comunes de inversión vinculados a los bancos comerciales. Solamente por esos títulos públicos la banca recibe un interés mensual aproximado de 2 billones de pesos. Una verdadera “casta” de especuladores financieros que hacen negocio "con la nuestra".

Esta dinámica revela cómo la inflación es un componente central del negocio bancario en Argentina. Con un costo de fondeo que promedia entre el 0% que pagan por los depósitos a la vista y el 50% de los plazos fijos, mientras cobran tasas cercanas al 100% por los préstamos, el spread bancario se dispara a niveles extraordinarios. La clave de su rentabilidad radica precisamente en la pérdida patrimonial que sufren los ahorristas cuyos depósitos no reciben remuneración alguna. En un escenario hipotético de inflación cercana a cero, estas ganancias extraordinarias se reducirían significativamente y el sistema bancario debería conformarse con márgenes mucho más acotados.

Licuadora para los ahorristas

Uno de los objetivos declarados del gobierno de Milei es la eliminación total de la emisión monetaria y empezaron con la emisión endógena que generaban pasivos remunerados del BCRA como las Leliq (y luego los pases pasivos) en manos de los bancos. Recordemos que desde el segundo gobierno de CFK en adelante la montaña de deuda del Banco Central (Lebacs, Leliqs, Pases pasivos, etc) no hizo más que crecer. Con estos instrumentos financieros que pagaban tasas de interés ridículamente altas, los sucesivos gobiernos intentaron contener las presiones de huida hacia el dólar. Para cerrar esa canilla de emisión endógena, la administración Milei-Caputo dispuso el reemplazo total de estos instrumentos por otros títulos bajo la órbita del Tesoro Nacional, como la Letra Fiscal de Liquidez (LeFi) o las Letras del Tesoro Capitalizables en Pesos (Lecap). El “saneamiento” de la hoja de balance del BCRA más bien fue un pase de manos: la deuda que antes tenía el BCRA ahora la tiene el Tesoro Nacional.

Y aunque el Tesoro no puede emitir dinero para pagar los intereses de esa deuda, lo que plantea un esquema muy exigente en términos de ajuste fiscal, los bancos tienen la garantía de que esos títulos se rescatan a valor técnico (y no al valor vigente del mercado). Como además se trata de instrumentos de corto plazo que capitalizan los intereses al vencimiento, el interés implícito no se registra en el “déficit financiero” del Tesoro. Maniobras contables del ya conocido “Messi de las finanzas”.

Este pase de manos de la deuda del BCRA al Tesoro tiene por objetivo blindar las ganancias de los bancos, mientras se van licuando sus pasivos, que centralmente son los depósitos de los ahorristas. Y esa licuación de los ahorros se basa en cuatro pilares: el cepo cambiario; un esquema de devaluaciones mensuales de 2%, por debajo de la inflación; reducción al mínimo de la brecha entre el tipo de cambio oficial y el paralelo quemando reservas; y la eliminación de regulaciones bancarias como la que establecía un piso mínimo en la tasa de interés que debía remunerar los depósitos.

Con una inflación que en los últimos meses fue del 3,5 - 4% mensual, quienes optaron por convertir sus pesos en dólares perdieron porque la tasa de devaluación mensual se ubicó muy por debajo de la inflación e incluso el dólar paralelo se mantiene en niveles muy cercanos a la cotización que tenía en enero. Solo gracias al cepo cambiario y quemando reservas el gobierno logró contener la cotización de los dólares paralelos. La consultora EcoGo estimaba que hasta el mes de julio el BCRA ya había quemado 12.400 millones de dólares para contener la brecha entre el dólar oficial y los dólares financieros. Aunque el BCRA ahora está comprando dólares del blanqueo de capitales y contiene la brecha sin necesidad de intervenir, con este esquema financiero la presión sobre las reservas internacionales no tardarán en volver a aparecer.

Por otro lado, quienes optaron por ahorrar en pesos y poner sus ahorros en un plazo fijo, también perdieron contra la inflación. La tasa de interés efectiva que pagan los bancos en promedio está en 3,15% mensual, por debajo de la inflación. Recordemos que en marzo de este año, el BCRA eliminó la tasa de interés mínima que los bancos estaban obligados a pagar por los plazos fijos con el objetivo de promover la “competencia” entre los bancos para captar los ahorros del público. Lo cierto es que el diferencial de tasas entre lo que cobran y lo que pagan los bancos (“spread bancario”) sigue siendo irrisoriamente alto.

Hasta octubre, la tasa efectiva promedio que remuneraba los plazos fijos de hasta 1 millón de pesos se ubica en 42,5% anual, y la tasa BADLAR efectiva que remunera los plazos fijos de más de 1 millón de pesos se ubicó en 47,08% anual. Y, como señalamos más arriba, los bancos pagan cero tasa por las cajas de ahorro y las cuentas corrientes que también forman parte de su activo prestable. Sin embargo, el diferencial de tasas es ridículamente alta si lo comparamos con los préstamos destinados al consumo: por los adelantos en cuenta corriente los bancos cobran en promedio una tasa efectiva de 70,2% anual; la que cobran por los préstamos personales se ubica en 95,2% y el interés que cobran las tarjetas de crédito están en 121,4%.

Mención aparte merecen las diversas billeteras digitales que vienen ganando terreno en los últimos años, como MercadoPago, Uala o NaranjaX, que ofrecen a los usuarios una remuneración por sus fondos. Este rendimiento se genera al introducir el dinero de los usuarios en un Fondo Común de Inversión, del cual la plataforma retiene un porcentaje en concepto de comisión. Sin embargo, es el usuario quien asume la totalidad de los riesgos financieros. Al mismo tiempo, estas plataformas se sostienen mediante el cobro de comisiones y gastos de servicio o tasas de interés elevadas sobre los préstamos que otorgan.

Nacionalización de la banca y planificación democrática

Bajo el "neoliberalismo" el sistema financieron internacional y los bancos se transformaron en multiplicadores de un volumen cada vez más grande de capital ficticio asociado a todo tipo de instrumentos financieros. La función tradicional del sistema bancario como palanca para la expansión productiva va cediendo terreno frente al negocio de la especulación financiera. En Argentina el "capital ficticio" crece más que nada vinculado a los títulos de la deuda pública; la banca opera aprovechando su posición estratégica como intermediaria en la circulación del dinero para dirigir el impuesto inflacionario contra los ahorristas, como vehículo para la fuga de capitales y en menor medida financiando el consumo a un costo altísimo. En definitiva, el sistema bancario argentino está hecho a imagen y semejanza de una burguesía local con reticencia inversora crónica. Y es también un confiscador serial de los ahorros de las grandes mayorías, como ocurrió con el Plan Bonex de 1989, el corralito y la pesificación asimétrica de 2001/2, y ahora con la licuadora libertariana de Milei.

Esta forma de organizar (y usufructuar) el ahorro nacional no tiene ninguna racionalidad más que el beneficio de un puñado de parásitos capitalistas financieros. El monopolio estatal del sistema bancario y la centralización del crédito, son medidas fundamentales para preservar los ahorros y aprovechar la capacidad prestable en función de las necesidades sociales y sólo pueden ser aplicadas por un gobierno de los trabajadores que se proponga reorganizar la economía desde abajo y sobre nuevas bases.

Se trata de un esquema muy distinto al de los bancos estatales actuales. El Banco Nación es uno de los principales bancos del sistema financiero, su directorio es puesto a dedo por gobiernos de turno que favorecen con créditos millonarios a empresarios amigos que frecuentemente se convierten en estafas al Estado (caso Vicentin), y su esquema de negocios no difiere demasiado del de los bancos privados.

Una banca estatal única bajo gestión de los trabajadores podría evitar que las utilidades que se generen en el país se fuguen al exterior y pondría un freno a la transferencia de ingresos de los ahorristas a los banqueros. También ayudaría a la planificación nacional (y racional) de la inversión para mejorar la productividad, garantizando tasas bajas para pequeños comercios y orientando el ahorro nacional a obras públicas en vivienda, salud, educación, según las prioridades que se definan de manera democrática y desde abajo. De esta manera las capacidades financieras estarán puestas en función de mejorar la calidad de vida de la sociedad y no en función de la ganancia de unos pocos.

[1] El resultado monetario es un ajuste contable que los bancos realizan para distinguir entre las ganancias operativas reales y el efecto de la inflación sobre su patrimonio. El resultado integral representa la ganancia efectiva del ejercicio una vez descontado este reajuste patrimonial. Expresado de otra manera, el patrimonio del conjunto del sistema financiero pasó de 22 billones de pesos en enero de 2024 a 46 billones en agosto de 2024. Ese aumento de 24 billones en gran medida se explican por resultados integrales de 6 billones y resultado monetario de 18 billones de pesos. Al revaluar su posición monetaria neta (activos monetarios menos pasivos monetarios), las ganancias totales se descomponen en dos: el resultado integral y el ajuste patrimonial por inflación.

Emiliano Trodler

Economista

![[Video] ¿Quién paga la fiesta de “los mercados”?](local/cache-vignettes/L326xH183/mercados-2-26a08.jpg?1732910258)