Citibank, BBVA Banco Francés, Supervielle, Patagonia, Santander, HSBC, ICBC of China, Banco Galicia, Banco Credicoop, Banco Macro. Son los diez principales bancos del país. De ellos, siete son extranjeros y controlan aproximadamente el 45 % de los depósitos del sistema. Su accionar, al igual que los banqueros nacionales, acelera los desequilibrios de una economía en crisis. Por su parte, el Banco Central es un mero facilitador de sus negocios. La contraparte es una profundización de la miseria del pueblo trabajador.

Conspiradores contra el peso

La semana pasada los banqueros se reunieron con el Jefe de gabinete, Marcos Peña, quien intentó convencerlos de las fortalezas del presidente hacia su reelección. Manejando encuestas que dicen lo contrario, aprovecharon la ocasión para exigir una mejora de sus negocios de manos del Estado, ampliado de 65 % al 100 % los márgenes de colocación de los depósitos en Leliqs (bonos del BCRA).

La negativa de Peña duró solo dos días, un tiempo ínfimo pero muy intenso, que les permitió ejercer la presión de las finanzas y llevar el dólar a un nuevo piso de casi de 45 pesos el miércoles 27/3.

“Los banqueros se lo pidieron en el encuentro secreto que mantuvieron con Sandleris. Fueron liderados por Javier Bolzico, el jefe de ADEBA. También lo sugirieron en la cumbre con Marcos Peña” afirmá Marcelo Bonelli en Clarín (29/3).

"Se comenta que hay inversores de afuera apurando el desarme de inversiones, al crecer la desconfianza con el rumbo de la economía y la incertidumbre política. Se nota, porque los más activos son los bancos extranjeros con que habitualmente operan", afirmaba el periodista Javier Blanco de La Nación (28/3).

Es la forma en que los periodistas ponen a la luz el poder de lobby de los banqueros, quienes cuentan con el beneficio de tener ocultos sus negocios especulativos gracias al secreto financiero que les brinda el Estado.

El presidente del Banco Central, Guido Sandleris, les concedió su voluntad permitiendo a los banqueros colocar el 100 % de los depósitos en Leliqs. Este negocio es formidable, solo los bancos pueden comprar Leliqs y renovarlas cada 7 días. Según el propio Bonelli, serían al menos 3.000 millones de dólares extras los que se embolsarían los bancos, una suma que pasará a engrosar el déficit cuasi fiscal (deuda del BCRA) que calculan en 5,4 % del PBI.

Luego de esta arrebatada de los banqueros desde el jueves pasado a los primeros días de abril el dólar tuvo una leve baja de $1,06, llegando el dólar minorista a cotizar $ 43,82. Una tregua más que débil, cuando de fondo hay entre $ 30.000 (Eco/Go) a $ 40.000 millones (El Cronista) en depósitos que según distintos analistas podrían volcarse a demandar dólares.

Mientras tanto, con la reciente devaluación del peso, hay quienes pronostican una inflación del 40 % anual (Universidad Di Tella), lo cual se descargará con nuevos miles que caerán en la pobreza y en la indigencia.

Lucran con el ahorro nacional y con tasas de usura ahogan la economía

El negocio de los bancos con el BCRA no solo es con la colocación del 100 % de los depósitos en Leliqs; sino que han logrado recibir tasas anuales del 68,16 %. Pero la ventaja no es solo por las tasas que vuelan por las nubes, sino en especial, la diferencia entre la tasa que los bancos perciben por las Leliqs y la que pagan por los plazos fijos (42,25 %), una diferencia que llega al 25,9 %.

Un número redondo que explica en gran medida sus ganancias siderales, solo un 37,6 % de su patrimonio acumulado en los últimos doce meses previos a enero 2019.

La ganancia que los bancos obtienen con la Leliqs surge de este beneficio que les otorga el BCRA por recibir los pesos de los depositantes, o sea, los bancos hacen un negocio formidable jugando con el ahorro nacional, y por otra, los intereses que se embolsan los bancos pasan a engrosar el déficit del Banco Central.

Las dificultades de hacer frente a esta deuda por parte de la autoridad monetaria, no se puede descartar que finalice con una nueva confiscación de los ahorristas como fue el Plan Bonex de 1989 que canjeó los plazos fijos por un bono a pagar en 30 años.

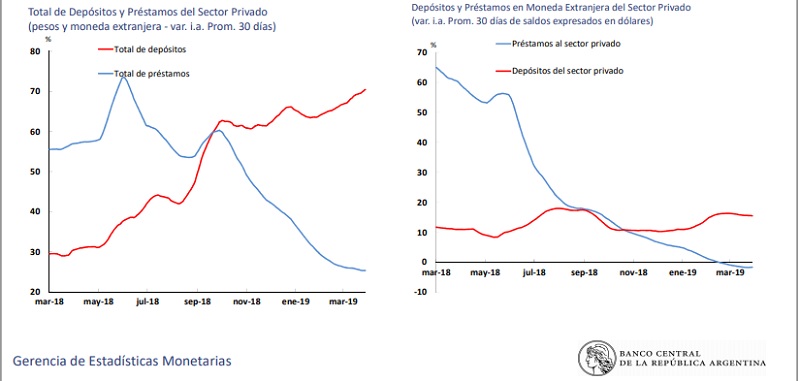

Con tasas de casi el 70 % no hacen más que profundizar la sequía de préstamos al consumo o a la inversión, lo cuales vienen en picada desde septiembre de 2018; a la vez, que profundizan la ruina de quienes deben renegociar préstamos, la refinanciación de los créditos UVA o saldos de tarjetas de crédito con pagos mínimos con tasas del 67 % que son un robo a mano armada.

Timba con la deuda

Los bancos, en especial los extranjeros, son campeones de especular con la deuda del Estado. En los últimos años a partir del proceso de endeudamiento acelerado que encabezó Cambiemos y los gobernadores, encontramos un préstamo al Estado nacional en enero de 2017 del Santander, BBVA Francés, Citibank, Deutsche Bank, HSBC y J.P. Morgan.

Son los mismos bancos que intervinieron en el Blindaje y el Megacanje de la Alianza de Fernando de la Rúa. Luego participaron de las restructuraciones de deuda realizadas por Roberto Lavagna en 2005 y Amado Boudou en 2010, ambas bajo los gobiernos kirchneristas.

Son también los buitres “buenos” que aceptaron la propuesta de canje de la deuda defaulteada en 2002 y obtuvieron ganancias de hasta 300 % y su “década ganada”, como reconoció el ex ministro de Economía Axel Kicillof.

Son los mismos que participaron en la operación de cancelación de la deuda con la mayoría de los fondos buitre que litigaban en Nueva York en el juzgado de Thomas Griesa y, los veremos actuar en las nuevas rondas de reestructuración de deuda que se avecinan en 2020.

Como tampoco podemos olvidar que son los bancos que realizaron una colosal confiscación de depósitos en 2001-2002, colaborando en el hundimiento de la economía, y luego recibieron el rescate del Estado de al menos $ 16.183 millones del presupuesto 2004.

Fugadores seriales

Junto con el negocio de la deuda del Estado, los bancos son partícipes directos en la fuga de capitales, o sea, en la demanda de dólares que sale del circuito productivo para ingresar a la especulación lisa y llana. Según el último informe de balanza de pagos (Indec) hay 191.000 millones de dólares, un 40 % del PBI, que ha sido localizado directamente en el exterior. Este movimiento de fondos, no se realiza ni en barco ni en avión, sino a través del sistema financiero que se encuentra digitalizado.

Así lo vienen haciendo con una fuga record de más de 60.000 millones durante la gestión de Cambiemos a enero 2019, superando records anteriores durante el kirchnerismo que tuvo una fuga promedio anual de entre 7.312 a 10.150 millones de dólares tal como explica Eduardo Basualdo en el libro “Endeudar y Fugar”.

Cuando la bancarrota se hace cada vez más evidente, los bancos no dudan en llevarse todos los dólares en los meses previos al quiebre del 2001, siendo que el 75 % de la fuga la protagonizaron bancos extranjeros, entre los más activos, estuvieron HSBC, Citibank y Santander Río. Incluso hubo casos como el JP Morgan o el HSBC cuyos ex empleados denunciaron que los bancos tienen una “atención especial” para facilitar la evasión de impuestos y la fuga de capitales.

Junto con los bancos actuaron en la fuga en 2001 las principales empresas que operan en el país retirando del circuito productivo 26.128 millones de dólares. Entre ellas se encuentran Pérez Companc, Telefónica Argentina, Repsol, Nidera, Shell, Esso, Bunge, IBM, Techint, Massalin Particulares, L. Dreyfus, Ford, Renault, Total, Clarín, Cargill, VW, Coca Cola, Aluar-Fate, Mercedes Benz, Cablevisión, Vicentin, Procter and Gamble, Aceitera Gral. Deheza, Solvay Indupa, Macri-Socma, Fortabat, Pluspetrol, Acindar, Camuzzi, Unilver, Sancor, Fiat, entre otras de una lista de 7015 empresas.

El destino de los casi 1 billón de pesos colocados en Leliqs, equivale a más de seis veces el presupuesto nacional de obras públicas, estos fondos podrían estar destinados a la construcción de viviendas, escuelas, rutas o el consumo de los millones que están privados del crédito

No va más, hay que afectar sus intereses

Con todo este historial resuenan las palabras del poeta alemán Bertolt Bretch, “¿Qué es más delito, robar un banco o fundarlo?

La nacionalización sin pago de los banqueros bajo gestión de los trabajadores y la creación de una banca estatal única sería más que un acto de justicia. En forma urgente permitiría poner un freno a la especulación y a la usura, como también prevenir nuevos intentos de confiscación de depósitos -una posibilidad inscripta en la dinámica de la crisis y ante un proceso de reestructuración de la deuda que atravesará el país en los próximos años-.

Pero también es la única salida al momento de reorganizar el sistema de ahorro y crédito. Así el destino de los casi 1 billón de pesos colocados en Leliqs -que equivale a más de seis veces el presupuesto nacional de obras públicas- podría estar destinado a la construcción de viviendas, escuelas, rutas o el consumo de los millones que están privados del crédito por las altas tasas de usura y las condiciones excluyentes de acceso que imponen los bancos.

Una medida de fondo contra los banqueros se vuelve cada vez más necesaria en la medida que los bancos sacan tajada de la crisis contra las mayorías trabajadoras y populares. Sin afectar sus intereses no hay forma de derrotar el acuerdo de entrega que firmaron Macri y los gobernadores ante el Fondo Monetario Internacional.

|