Un informe especial de La Izquierda Diario sobre los datos oficiales de la oferta de reestructuración de deuda que presentó Guzmán. Propuesta que aún en el escenario "malo" para los acreedores sigue siendo un buen negocio.

El viernes por la tarde finalmente se conoció la propuesta de deuda que hizo el Gobierno. La misma incluye diferentes bonos con legislación y moneda extranjera. La apertura está hecha en dos bloques, los que se renegociaron con los canjes del 2005 y 2010 y los que se emitieron durante el macrismo. Existen múltiples formas y discusiones de cómo calcularlo, cuánto es la quita total, cuándo se paga y demás.

¿Qué es lo que se está canjeando?

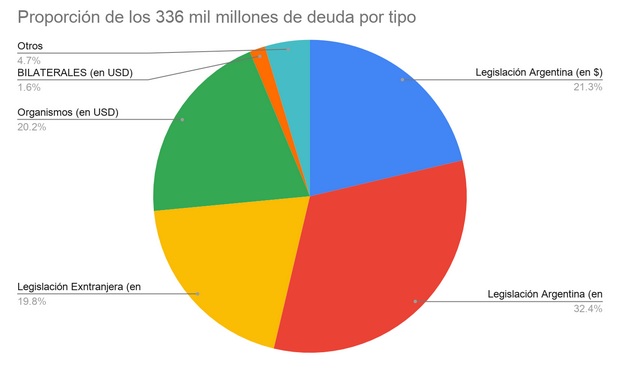

Para empezar el stock de deuda de Argentina se puede descomponer de muchas formas. Para entenderlo a rasgos generales podemos ver que los 336 mil millones de dólares de deuda se puede abrir en deuda en pesos (21 %), deuda en dólares, pero bajo legislación local (32 %), deuda en dólares con legislación extranjera (20 %), organismos como el FMI (20 %) y otras partes más pequeñas. Esto que estamos hablando por estos días representa un 20 % del total de la deuda de Argentina ya que es la deuda en dólares de legislación extranjera. Luego seguirán negociaciones con el resto. Principalmente el FMI y resto de bonos en dólares con legislación local.

La propuesta oficializada el viernes involucra la deuda de legislación privada en Dólares, Euros y Francos suizos. Implica bonos por valor nominal de alrededor de 64 mil millones de dólares. La misma tiene 3 grandes bloques:

Una segunda parte que es la aprobada en el primer año de la gestión macrista orientada al pago de los fondos buitres (otros 10 mil millones de dólares) con origen similar a la anterior, pero que en lugar canjear los bonos, los buitres litigiaron en Nueva York con el difunto juez Griesa y;

Una última parte de 28 mil millones que fue principalmente emitida entre 2017 y 2018 con aval del Congreso y que fue utilizada para garantizar la fuga de capitales. Es decir para poder entregar los dólares a quienes quisieran deshacerse de los pesos y llevarlos al exterior. Para poner una relación, la fuga de capitales durante la era Macri fue de más 88 mil millones de dólares (y parte de la misma fue financiada con las emisiones mencionadas anteriormente).

Además, estas deudas tienen diferente plazo. En general las del canje tienen vencimiento después de 2030, mientras que las generadas durante la gestión macrista tienen mucho peso las que vencen en los próximos 2 años y luego está repartido en 10 años y hasta el famoso bono de 100 años. La ubicación de los vencimientos se presenta como un dato relevante en un contexto en el que Argentina tenía vencimientos por 160 mil millones de dólares entre 2020 y 2023.

La deuda a la que Néstor Kirchner volvió a relegitimar en 2005 era la misma que un gobierno peronista había aplaudido en diciembre de 2001 dejar de pagar. En solo cuatro años, la misma gesta en sentido inverso, el acto de soberanía en 2005 pasaba por obtener una buena quita, como ahora busca Guzmán.

¿Qué es y cómo se calcula la quita?

Ahora que ya estamos entrados en las condiciones generales de la situación en Argentina, podemos hablar de la quita. Previamente comentamos que esto representa un 20 % de la deuda total, pero sin embargo tiene mucho más peso. Esto se da porque al ser con legislación extranjera, los que deciden la soberanía de la deuda son los jueces de Nueva York o Inglaterra. Por eso esta es la negociación importante ya que si se destraba, sumado al apoyo del FMI al plan del gobierno de Alberto Fernandez, el plan de reestructuración de conjunto será más fácil.

Antes de recorrer los cálculos de estimación de quita, adelantar que vamos a utilizar una metodología tradicional de cálculo financiero y luego hacer observaciones sobre qué quiere decir realmente la quita. Cuando hablamos de quita de deuda (principalmente de intereses) estamos hablando de pagar un poco menos de interés sobre una deuda en dólares, pero que el acreedor (dueño de la deuda) cobrará más de lo que puso en el plazo. Se patea en el tiempo. No tiene nada que ver con quitas o rebajas salariales del 30 % (como el reciente anuncio de la UOM) donde lo que está en juego no es una inversión, sino un salario y el 30 % que te quitan no te lo devuelven en unos años.

Ahora sí, revisemos la propuesta. Cosas que tenemos que saber a la hora de entender un bono. El prospecto, o contrato, incluye:

su valor nominal (sería el monto de deuda),

los cupones que va pagando durante su vida útil, que incluyen el interés y la amortización y,

su fecha de vencimiento.

Pero para el cálculo de un bono se incorpora un elemento más que es la tasa de rendimiento que se le pide (que no necesariamente tiene que ver con la tasa de interés que contractualmente paga ese bono). En términos generales, se puede decir que esa tasa de interés se compone por una tasa libre de riesgo, asociada a bonos muy solventes, generalmente se utiliza la tasa de EE.UU. o la LIBOR inglesa, más un extra de riesgo que tiene implícita su probabilidad de incumplimiento. Es decir, la tasa de interés se compone por una tasa libre de riesgo, homogénea en todos los contratos, más una tasa de riesgo, asociada al riesgo del emisor. A la hora de calcular el precio del bono, lo que se suele hacer es actualizar financieramente todos los cupones que debe pagar contractualmente y eso daría el precio de mercado que deberías pagar para obtener esa rentabilidad deseada. Esto se da porque financieramente no es lo mismo cobrar $100 mañana que en 10 años. Entonces a través de la tasa de interés generás la equivalencia (cuánto valen mañana los $100 que voy a recibir en 10 años). De esta manera el precio de mercado no hace otra cosa que reflejar la tasa de retorno que se le “exige” a un bono.

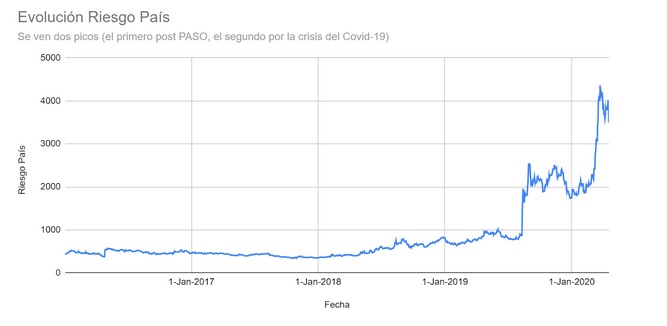

Hoy los papeles de Argentina tienen una cotización entre 25 y 35 dólares, en base 100, de valor nominal. Esto quiere decir que están “baratos”. Eso se da porque hace rato (profundizado post PASO de 2019 y por el efecto Coronavirus) los "mercados" ven con riesgo el panorama de Argentina y le “piden” una tasa alta. Esto es lo que se ve asociado al riesgo país que, básicamente, es la extra tasa que se le pide a cada país según su riesgo.

Entonces en este contexto y con un riesgo país entorno a los 4000, los acreedores con mayor aversión al riesgo los venden y aparecen cada vez en más proporción los especuladores que apuestan parte de su cartera con el objetivo de tener jugosas rentabilidades.

Entonces ya vimos que desde el lado “deudor” podemos catalogar la misma como odiosa ya que toda la plata de la que estamos hablando ahora no fue a invertir en desarrollo industrial, en mejorar la educación o la salud, sino en pago de deuda vieja y en fuga de capitales. Ahora repasemos un poco más el lado “acreedor”. Para esquematizar y facilitar la lectura podemos decir que los bonos están en posesión de:

a) Un porcentaje X de acreedores que compraron el bono cuando el mismo estaba alrededor de 100 a los que se les aplica efectivamente una quita;

b) Un porcentaje 1-X que compró el bono barato y más que una quita, esta oferta es una suba automática por especulación;

c) Mientras que el que vendió el bono más barato y ya tuvo su “pérdida” de inversión no está más en el listado de acreedores;

Entonces acá hay dos observaciones a tomar en cuenta. Por un lado lo que nosotros leemos de quita a los acreedores considera como quita tanto a los a) como a los b) cuando como dijimos antes a b) no solo no se le hace una quita sino una ganancia automática por especulación (esto se da porque si hay un acuerdo los bonos subirán un poco de precio). La pregunta que cae de maduro es ¿cuánto es X? Es decir, ¿cuánto del total de acreedores son a) y cuántos b)? Lamentablemente esa pregunta no puede ser contestada ya que se considera privada esa información y no está disponible para su análisis. Podemos saber cuánto cobra un trabajador, pero la información de cuántos bonos, en qué fecha y a cuánto compró deuda Argentina cada acreedor se la considera confidencial.

La segunda observación, un poco más compleja, es que como mencionamos antes nosotros estamos hablando de probabilidades, mientras que el hecho de pagar es binario (se paga o no se paga), entonces por definición existen dos alternativas: i) el deudor con riesgo mayor paga, por lo que el acreedor recibe un monto mayor al que hubiera recibido si invertía en EE.UU. o deudor no paga/reestructura por lo que el acreedor recibe menos que la tasa que esperaba. ¿Qué quiere decir esto? Que la quita dentro de estos bonos con tasas bastante por encima de la denominada libre de riesgo (para tener una idea general el macrismo colocó a 7 % versus el 1 % que se considera la libre de riesgo) está implícita en el activo. Y que lo que ahora se puede considerar como una “agresiva” quita no es más que lo esperado en estos casos (esta historia se repite en todos los bonos soberanos con tasas usurarias). Entonces si la quita representa un valor que hace que cumpliendo esos pagos financieramente genera una rentabilidad del 1 % (recordemos, la tasa libre de riesgo), en realidad no hay quita, sino una readecuación de pagos conforme con el retorno esperado. Dicho en otras palabras, no hay quita pagando el 1 %, sino por el contrario, hay sobretasa pagando al 7 %. Sin embargo más adelante veremos que no es el 1 % tampoco, sino una tasa alrededor del 3 % (más alta aún que la libre de riesgo).

¿Qué es la “exit yield” ?

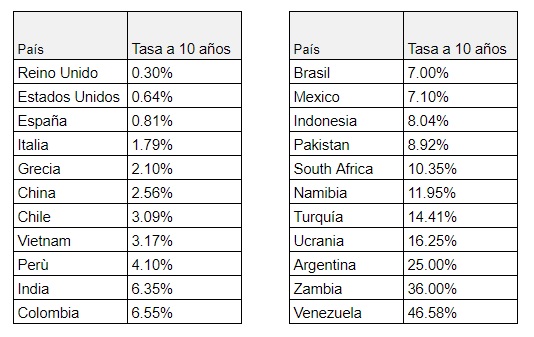

Con todas las aclaraciones pertinentes, desde La Izquierda Diario nos ponemos a modelar los escenarios en el terreno de “la quita”. En este punto la variable clave es la denominada “exit yield”, es decir la nueva tasa que se le pida de retorno a los bonos argentinos. Como decíamos antes el riesgo país está en niveles de los 4000. Eso está dado por la alta probabilidad que le asocia el mercado (con justa razón en un país con 40% de pobreza) de no pagar la deuda. Ahora la clave de una reestructuración, es pasar a lo llamado “deuda sustentable” lo que, en caso de haber acuerdo, haría caer el riesgo país a valores mucho más bajos. Ese nuevo valor es el que se denomina “exit yield”, es decir la nueva tasa que le exigirá el mercado a Argentina en base al riesgo que le asigne. Sobre esto hay diferentes debates sobre qué valor estará, pero el intervalo oscila entre 8 % y 15 %. Recordemos: la tasa de EE.UU. es de 1 % aproximadamente (varía por ejemplo si el plazo es 10 o 30 años), Brasil es 7 %, Chile 3 %, Perú 4 % y Turquía 14 % por nombrar algunos de la región o con situaciones similares a la nuestra como el caso turco.

Es decir, replicando ese ejercicio, volvemos a exigir el pago y una tasa de interés muy atractiva. De este modo, aun llegado a un acuerdo es probable que en unos años otra vez haya reestructuración y así la historia de nunca acabar. Un dato no menor, por ejemplo, fue que en 2019 el déficit financiero fue de 3,76 % del PIB. Cifras muy altas que hacen que, aunque impasse de algunos años mediante, sean muy costosas desde el punto de vista político pagar porque aunque los Gobiernos hagan todos sus esfuerzos por cumplir con los especuladores, representan valores inexplicables.

Escenario de quita

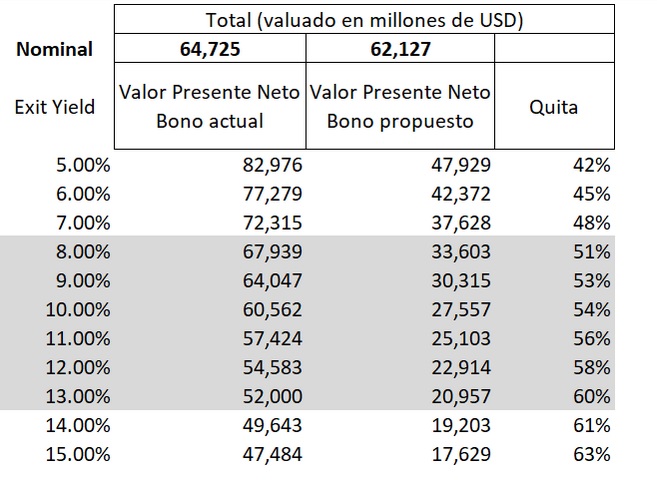

A modo de escenario entonces, utilizamos todas las propuestas que se adjuntan en el boletín del Gobierno e hicimos el cálculo de valor presente para cada instrumento. Dado que cada instrumento puede ser cambiado por varias opciones, consideramos en cada escenario el de mayor valor presente, dado que, lógicamente, siempre el acreedor elegirá el instrumento con mayor valor.

El cálculo consiste en:

Valor presente neto - Bono actual: todos los cupones contractuales de los bonos actuales actualizados a la “exit yield”,

Valor presente neto - Bono propuesto: todos los cupones contractuales del nuevo bono propuesto actualizados a la “exit yield”

Esto quiere decir que dependiendo de la “exit yield” la quita del valor presente oscila entre 50 % y 60 %. Cuando vemos el valor nominal, vamos a pasar de una deuda bruta de aproximadamente 64 mil millones de dólares a una de 62 mil millones de dólares, dado que el mayor impacto se da en el interés, más particularmente en los 2 años y medio de no pago y hasta que se estabilice la tasa de interés que está planteada escalonadamente. Reforzando los tipos de acreedores, el a) recibe efectivamente esa quita, mientras que el b) recibe algo por valor similar a lo que compró.

Visto desde otra manera, hasta ahora gran parte de estos inversores (sobre todo es más sencillo considerar a la emisión del macrismo) tiene ganancias del 7 % anual, y ahora la propuesta es mantener su valor nominal pero reducirlas a un promedio de entre 2 % y 3 % recuperando al final casi íntegramente su valor.

Entonces volvemos al punto inicial, financieramente y considerando el valor presente, la quita oscila entre el 50 % y 60 % (porque se le sigue exigiendo tasas muy altas y cumplimiento de pagos), pero solamente el cambio implica decir sigo pagando todo igual, pero en lugar de pagar al 7 % pago el 3 %/3,5 %.

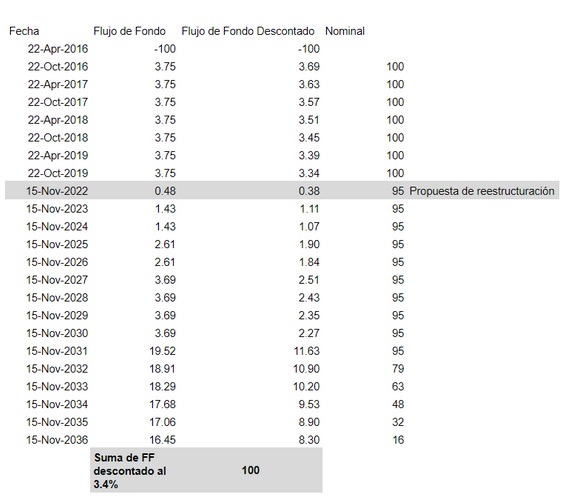

Veamos un ejemplo: el bono “XA26” emitido el 22/4 (por el acuerdo con los buitres), tiene un cupón semestral de 3,75 y ahora se reestructuraría, por ejemplo, con 95 nominales (en base 100) del USD 2036. Durante 2 años y medio no pagaría nada y recién comenzaría a pagar el 15/11 0,50 % (que como de nominal es 95 paga 0,48). Así calculamos hasta su vencimiento en 2036 y estimamos la tasa de retorno de toda esta inversión considerando el cambio en el medio. En definitiva aun con una “mala inversión” apostando a un gobierno amigo de los mercados que dejó el país hundido, con riesgo país en 4000 y con reestructuración mediante, va a dejar, cuando finalicen los pagos, un rendimiento anual del 3,4 % que si recordamos la tabla anterior es similar a lo que paga Chile o Perú.

Por lo tanto, hablar de quita es una forma de verlo, la realidad es que aún asumiendo riesgo y apostando a tasas super atractivas, el escenario malo (dado que perdió Macri, más amigo de los mercados y el efecto de COVID-19 que afectó globalmente) sigue dando buenos resultados. Como decíamos antes, los b) no reciben quita, mientras que los a) la quita que reciben es pasar de una tasa de 7 % a 3 % aproximadamente.

¿Quiénes tienen los bonos?

Recorriendo la perspectiva acreedora, vimos que la clave está en pensar que la quita solo está asociada a tasas de interés altas. De ahí también la utilización en la jerga financiera del “riesgo moral” que implica pedir tasas muy altas y prestar hasta niveles de insolvencia. Si te gusta el durazno, bancate la pelusa. Puede pasar que en un caso te paguen, pero si tenés muchos bonos de tasa de interés alta, sabés que a la larga vas a tener muchas renegociaciones. Y sobre eso viene el último punto. ¿Quién tiene estos bonos y cómo los afecta?

Volvemos al punto en que al no tener información pública no se puede saber quiénes tienen estos bonos, pero sabemos que Black Rock, Templeton y otros grandes fondos de inversión tienen activos argentinos.

Ahora ¿cómo le fue a Black Rock mientras caían los bonos de Argentina en 2019? Las ganancias en 2019 rondan los 4500 millones de dólares (15 % de retorno sobre capital). Por lo que aunque haya perdido un poco en bonos de Argentina, de conjunto, este tipo de inversiones, a la larga le rinden mucho. No vamos a derramar lágrimas por ellos.

Resumen

Entonces resumiendo, la deuda tiene orígenes fraudulentos y puede ser declarada odiosa. Por otro lado, la propuesta que pintan de agresiva, solo implica que los acreedores a) reciban una quita de interés pasando de tener retornos del 7 % a aproximadamente 3 %, mientras que los b) reciben algo equivalente al valor que compraron (con retornos que oscilan entre 10 % y 12 %). Y si nos ponemos a mirar en detalle, gran parte de los que actualmente tienen esta deuda (la de dólares de legislación extranjera) son fondos que se caracterizan por este tipo de operaciones y que ganan miles de millones de dólares. De todas maneras, es posible que los acreedores aprovechando que todos estos bonos tienen ley extranjera (amiga de los mercado y fondos) no acepten la propuesta y aprieten para que el Gobierno de más concesiones. Se verá si Guzman cederá o llevará, en contra de sus intenciones, a un eventual default.

El famoso perjuicio de no pagar la deuda es que si no pagamos no vamos a poder tomar. Pero en realidad es al revés, nunca tomamos deuda que sirva para la población y por eso no hay que pagarla.