Los planes de reconstrucción pos pandemia en China y EE.UU. empiezan a alentar el aumento de los precios de algunas materias primas, conocido como efecto rebote de la economía mundial después de más de un año estancamiento y caída. Según la OCDE la economía mundial cayó un 3,5 % en el 2020, año donde impactó de lleno los efectos de la pandemia. Mientras el FMI prevé un crecimiento de la economía mundial de un 6% para este año.

La desaceleración de la economía China impactó a las economías dependientes que le venden materias primas a este gigante, es el caso de Argentina y de algunos países latinoamericanos.

En el caso de Argentina este crecimiento va ser desigual según el sector económico al que nos estemos refiriendo aunque esta recuperación no se traduce en mejoras salariales o de los indicadores sociales, todo lo contrario, la pobreza aumentó y la desigualdad también.

En aquellos sectores ligados a la producción de materias primas destinadas a la exportación ya se logra ver el impacto positivo en consonancia con el aumento de los precios internacionales.

El mes pasado la soja alcanzó los US$ 600 en el mercado de Chicago su valor más alto desde septiembre de 2012. El maíz, por su parte, avanzó 0,8 dólares hasta 295,3 dólares la tonelada (precio comparable al de 2013 y 148 % más elevado que el de fines de abril del año pasado). El valor del trigo, en tanto, registraba un descenso de 0,7 dólares hasta 273,6 dólares la tonelada, es decir, 61,8 % más que ocho meses atrás, en "una jornada lideradas por compras de los fondos de inversión".

Con respecto a la exportación de carne también viene aumentando de forma sostenida, con una variación del 8,5 % por encima de los valores del 2019 (en volumen). El principal destino de las exportaciones es el gigante asiatico (75 %). Mientras que en los últimos tres años la producción de carne vacuna vendida en el mercado interno se contrajo la exportación,por su parte, se duplicó incluso la pandemia no redujo la compra de carne por parte de China.

En cuanto a las materias primas industriales el mes pasado vimos como el precio del mineral de hierro por el aumento de la demanda de acero llegó a valores históricos. Su valor supera hoy los US$ 200. Hay dos motivos de este aumento, uno asociado a que la oferta no ha podido seguir el ritmo de la demanda en China, donde la producción de acero crudo ha crecido un 30 % en los últimos cinco años. A esto se le suma el impulso de la recuperación de la manufactura y el sector de la construcción sobre todo de la economía China y de EEUU. El otro motivo es la crisis de los principales productores del mineral junto con los altos costos del traslado de la materia prima. Se estima que la demanda mundial de acero crecerá un 5,8 % este año para superar los niveles pre pandémicos, según la Asociación Mundial del Acero.

¿Cómo se traduce el aumento de la demanda y de los precios internacionales de hierro en Argentina?

En Argentina esta rama de la industria está monopolizada por cinco grandes transnacionales: Tenaris (Siderca), Ternium (ex Siderar), ambas pertenecen al grupo Techint, Acindar, Gerdau y AcerBrag.

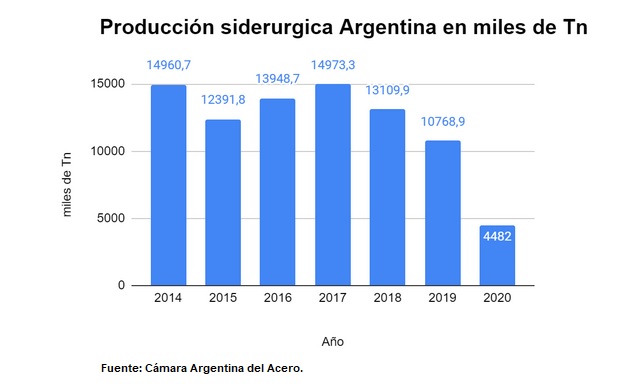

La producción siderúrgica viene en descenso en cuanto volúmenes de producción en estos últimos 3 años y ahora se encuentra motorizada por los altos precios internacionales del hierro, el aumento de la demanda de acero junto a la reactivación de la industria automotriz. Estos de menor producción no ha significado que estas firmas hayan disminuido sus ganancias. El Grupo Techint se posiciona como líder de la producción siderúrgica en Argentina y figura como el tercer grupo económico con mayores niveles de ventas en millones de pesos del país (desde el 2013 al 2019). Por su parte, Ternium (ex Siderar) figura en el puesto 22 de las empresas que más vendieron en millones de pesos el 2019 y 2018.

Producción total de hierro primario, acero y laminados en caliente y frío

Estos cinco monopolios importan gran parte del mineral hierro de Brasil, país que figura como uno de los principales proveedores mundiales.

En el caso de Siderca (grupo Techint) productora mundial de tubos sin costura, casi el 80 % de su producción se destina al mercado mundial mientras que el 20 % abastece el mercado interno y gran parte de este porcentaje se destina a Vaca Muerta. Sumado a la chatarra que proviene de las autopartistas y de empresas ensambladoras.

En el caso de Acindar (grupo Arcelor Mittal) esta transnacional siempre exportó alrededor del 30-35 % de su producción total. Además de contar con su propia acería en Brasil. Se dedica a la producción de acero, un producto semielaborado, el producto final son planchuelas, angulos, perfiles, alambre, clavos, etc. Con la pandemia lo destinado a abastecer la demanda interna para la obra pública y el campo se redujo con lo cual ahora mayor porcentaje que se destina a la exportación.

A pesar de las ganancias de estas grandes empresas eso no se vio reflejado en el salario y condiciones de trabajo para este sector de los trabajadores. A medida que pasan los años aumenta la cantidad de empresas tercerizadas que operan en estas corporaciones, lo que crea las condiciones para una mayor inestabilidad y precariedad laboral.

Incluso en el caso de Siderca en el 2020, argumentando crisis por efecto de la pandemia, contó con beneficios del Anses para pagar el sueldo a los CEOS y suspendiendo a los trabajadores con el 80 % del salario.

Son un puñado de empresas entre las que se encuentran las multinacionales exportadoras agrarias, algunos complejos industriales y compañías mineras y petroleras que hoy manejan el comercio exterior del país. Corrientemente defraudan al fisco, inflan los precios de sus compras al exterior para disfrazar los balances, se aprovechan de sus propios puertos para evitar los controles aduaneros. Utilizan el peso que les da esta “posición estratégica” para condicionar la economía, generar golpes de mercado o escasez de divisas. Esta es una razón más que suficiente para establecer un monopolio por parte del Estado del comercio exterior que debe estar ligado a la expropiación de las grandes plantas industriales, y de la infraestructura logística de puertos y ferrocarriles. |