La cuestión del lugar que ocupa China en el orden internacional es central para caracterizar a dónde se dirige el sistema mundial capitalista y viene siendo motivo de un amplio debate debido a la complejidad que encierra. En IdZ hemos publicado diversas contribuciones como parte de un proceso de elaboración y discusión sobre el tema. En esta oportunidad publicamos un artículo de Lorenzo Lodi que forma parte del número 1, otoño de 2021, de la revista Egemonia, publicación teórica de La Voce delle Lotte que es parte de la Red Internacional La Izquierda Diario.

[Desde Florencia, Italia] El desarrollo de la pandemia de Covid-19 ha intensificado el clamor mediático y académico sobre el enfrentamiento entre Estados Unidos y China, a raíz de una retórica que tiende a presentar a esta última como una potencia imperialista. Este término se utiliza, sobre todo, con intenciones propagandísticas, destinadas a demonizar al gigante asiático como un actor siempre más agresivo en el plano geopolítico. Sin embargo, cuando la definición se utiliza “científicamente”, se limita a señalar la creciente influencia económica y diplomática de China en Asia y África, que va de la mano de la emergencia de China como segunda potencia mundial por producto interior bruto y aspirante a rivalizar con Estados Unidos en sectores de alta tecnología (5G, inteligencia artificial, coches eléctricos, etc.). Sin embargo, es necesario caracterizar en profundidad la importancia del ascenso geopolítico y económico de China para construir una estrategia internacionalista revolucionaria.

Introducción

El objetivo de este artículo no es tanto comparar a China con otros actores globales a través de indicadores cuantitativos de influencia económica, militar y diplomática, sin comprender la esencia social y económica de las relaciones internacionales. En cambio, el objetivo es contribuir al debate en la izquierda radical y el marxismo en torno a las siguientes preguntas: ¿en qué sentido se puede hablar de imperialismo? ¿Es China un país imperialista? No se trata, por supuesto, de una cuestión clasificatoria: el carácter imperialista o no imperialista de un país no coincide necesariamente con su potencia, sino que se entrelaza con ella y define sus posibilidades de desarrollo. Por lo tanto, una caracterización precisa de China puede ayudarnos a comprender la especificidad de las tensiones geopolíticas y de clase que conlleva su intento de escalar las jerarquías mundiales, como intentaremos argumentar en el último párrafo.

A decir verdad, para algunos la pregunta que nos hacemos aquí no tiene mucho sentido, ya que la República Popular (RP) sigue siendo un país esencialmente socialista (aunque con “características chinas”) y por tanto, por definición, no imperialista (Roberts 2015, Gabriele 2019, Bellamy Foster 2021). Aquí, el punto de partida es, en cambio, el de quienes reconocen la restauración capitalista en el gigante asiático después de 1989, cuando a la represión del movimiento de la Plaza de Tiananmen siguió un salto cualitativo en el proceso de apertura del mercado inaugurado ya a finales de los años 70 por Deng Xiaoping [1] y que culminó con la adhesión del país a la Organización Mundial del Comercio en 2001. Antes de proseguir con nuestra discusión, creemos que vale la pena desestimar brevemente a los partidarios del carácter no capitalista de China, que afirman que la persistente centralidad del Estado y del Partido Comunista (PC) sería capaz de doblegar la ley del valor a las necesidades políticas. De hecho, la propiedad de la tierra china sigue siendo estatal, pero el usufructo –que dura entre 50 y 70 años– puede transferirse, admite Gabriele, defensor del carácter socialista del sector agrícola chino. Salvo que confundamos las relaciones de producción concretas con las estrictamente jurídicas, este hecho nos muestra, por el contrario, la sustancial restauración del mercado de la tierra: es cierto que la cesión de tierras se produce bajo la égida de las autoridades locales; sin embargo, además de tener una duración muy larga, las concesiones acaban en la mayoría de los casos en proyectos agroindustriales y de especulación inmobiliaria por parte de particulares, mientras que el precio de los contratos viene determinado básicamente por la ley de la oferta y la demanda (Tian 2014). La envoltura política en la que se enredan las relaciones agrarias no impide, pues, que se produzcan verdaderos procesos de centralización, objetivo de las principales luchas campesinas que han tenido lugar en la última década (Chuang Journal 2015). Por otra parte, las empresas estatales constituyen los principales polos productivos del país, pero no aportan más del 25 % del PIB. Nuevamente, hay que decirlo, el punto central no es tanto el estatus legal de las EPE (Empresas de Propiedad Estatal), sino el hecho de que, aunque sean públicas, no representan un enclave protegido frente a la economía internacional y, por lo tanto, están sustancialmente limitadas por las exigencias de la revalorización del capital: las EPE no sólo compiten directamente en el mercado mundial, sino que dependen en gran medida del sector privado de las exportaciones, que representan el 30 % del total de las ventas del sector estatal. Finalmente, el control público del sistema financiero y el fuerte control del PC sobre el sector privado no son suficientes para evitar que la ley del valor, y por tanto la tendencia a la sobreproducción, domine el proceso económico. Esto queda ilustrado por el exceso de capacidad que siguió a la crisis de 2009, amortiguado por un enorme aumento de la deuda privada y pública, impulsado por la inversión keynesiana en enormes proyectos de infraestructura (Minqi 2016, Rolf 2021; veremos, dígase brevemente, si la reciente caída del banco de inversión Evergrande señala el agotamiento de este modelo). Al mismo tiempo, se tiende a buscar en el exterior canales para absorber el exceso de capital; este es el sentido de la “Ruta de la Seda” y la creciente penetración del capital chino en el Tercer Mundo, especialmente en África, mediante préstamos destinados a garantizar contratos multimillonarios para sus propias empresas (Rolf 2021). Por lo tanto, si es cierto –siguiendo a Hobson (1976), Luxemburg (1913) y Lenin (1916)– que el imperialismo coincide con la tendencia de una formación social capitalista a resolver sus contradicciones económicas internas mediante la proyección hacia el exterior, China ciertamente opera de manera imperialista. Para Lenin, sin embargo, el imperialismo no es directamente atributo de un país, sino una fase del desarrollo capitalista y una realidad político-económica que coincide con el reparto del mundo por un puñado de empresas monopolistas mediante la exportación de capital (Lenin 1916). Según algunos autores y tendencias que se refieren al marxismo revolucionario (como la International Socialist Review, Red Flag y Spectre Magazine; quedando en Italia SCR-Tendenza Marxista Internazionale- y Sinistra Anticapitalista-IV Internacional Mandelista), el impresionante desarrollo de las multinacionales encabezadas por Pekín, y el crecimiento de la IED de China, demostrarían el carácter imperialista también en base a este criterio. Esta lectura –creemos– tiene importantes elementos de verdad, pero es básicamente unilateral, como trataremos de argumentar. De hecho, el planteamiento del líder bolchevique sigue siendo actual en sus rasgos generales, pero debe actualizarse en su contenido concreto; de lo contrario, se traicionaría su espíritu, sólo para mantenerse fiel a la letra de unas declaraciones que tienen más de un siglo.

Límites y contradicciones del ascenso de China

La estructura de los grandes grupos capitalistas y la forma específica a través de la cual dominan la economía mundial ha cambiado significativamente desde la época de Lenin. En aquella época, los llamados “monopolios” seguían dependiendo en gran medida del mercado interno, aunque empezaban a adquirir una creciente proyección internacional a nivel de los flujos financieros. Además, eran empresas integradas verticalmente que producían principalmente productos acabados dentro del territorio nacional, mientras que el principal objetivo de las inversiones extranjeras era el suministro de materias primas baratas procedentes de las colonias. Desde la década de 1980, con la modularización de la producción, la disminución de las tasas de beneficio de los sectores maduros en los países centrales y la liberalización de los flujos de bienes y capitales, la inversión extranjera se ha dirigido principalmente a explotar las diferencias de costes laborales entre países para construir cadenas de producción transnacionales (Smith 2016). Este adjetivo, que quede claro, no designa la emancipación de los principales grupos capitalistas de sus respectivos sistemas político-económicos nacionales, de los que las grandes corporaciones siguen dependiendo para su protección diplomática-militar y en los que mantienen sus centros neurálgicos (gestión, producción especializada, investigación y desarrollo, etc.). Sin embargo, en términos de mercado y de articulación de la división del trabajo, el horizonte de los actores que dominan la configuración actual del capitalismo es ahora transnacional. Ni que decir tiene que para evaluar la madurez imperialista de una formación estatal no basta con indagar en los datos sobre el tamaño de las principales empresas, sino que hay que tratar de entender si se trata de entidades cuya proyección es realmente global.

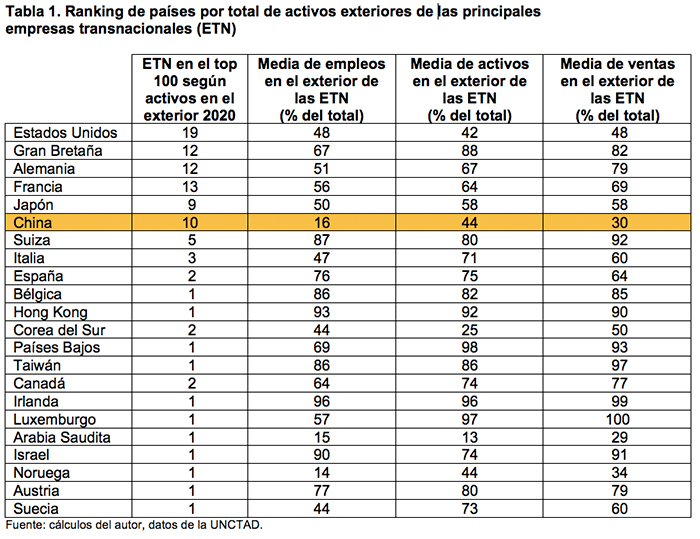

Como puede observarse en la tabla 1, China cuenta con 10 empresas entre las 100 primeras en cuanto a posesión de activos extranjeros, mientras que ocupa el sexto lugar en cuanto al valor de estos activos. Sin embargo, el empleo en el extranjero de las mayores multinacionales chinas es sólo un pequeño porcentaje de su empleo nacional (una media del 16 %), señal de la orientación todavía predominantemente doméstica de los grandes grupos vinculados a Pekín (frente a los pertenecientes a los centros imperialistas tradicionales). Si bien es cierto que el ranking de la UNCTAD incluye a gigantes transnacionales emergentes como el fabricante de teléfonos móviles Huawei, la mayoría de las empresas consideradas son empresas estatales activas en los sectores de la química, los metales básicos, la construcción y la energía, cuyo objetivo es principalmente el mercado nacional. De hecho, estos elementos parecen chocar con los datos globales de la inversión extranjera china, que ya ha superado a la inversión interna. Sin embargo, como señala Minqi Li, todavía en 2018, el 78 % de los activos asiáticos procedentes de RP (a su vez, el 63 % del total) se destinan a Hong Kong, Macao, Taiwán y Singapur: un truco utilizado por los empresarios chinos para obtener exenciones fiscales a la inversión extranjera (haciendo que aparezca como tal la repatriación de capitales) en lugar de explotar la mano de obra local, como hacen las grandes empresas occidentales y japonesas en las zonas costeras del Dragón (Minqi 2021). Por tanto, el crecimiento de los grandes grupos transnacionales con sede en China debe sopesarse también con la enorme influencia de las empresas extranjeras en el comercio internacional del país. La tabla 2 muestra la proporción de las exportaciones chinas en manos de empresas no nacionales, sobre todo en el sector de la electrónica y la informática, que por sí solo supuso el 23 % del total de las exportaciones en 2016 y en el que el control extranjero es del 51 % (aunque la cifra real puede estar más cerca del 30/40 % -neto de las exportaciones de las empresas chinas de facto, pero con sede en Hong Kong, Macao, Taiwán y Singapur; Loveley & Huang 2018). El peso de las multinacionales extranjeras es también muy importante en la automoción (53 %), una industria que todavía tiene una importancia modesta en las exportaciones chinas, pero que es fundamental para ganar el estatus de potencia imperialista, dada su relevancia en la dinámica de la innovación.

Otro aspecto fundamental para dar cuenta de la posición de un país en la jerarquía del capitalismo mundial es, en efecto, el control ejercido sobre la tecnología y las marcas: es gracias a este monopolio –defendido políticamente por los tratados de propiedad intelectual (ADPIC)– que las multinacionales de los países imperialistas son capaces de dictar precios y condiciones de trabajo, no solo a las filiales directas, sino también a una miríada de empresas ‘independientes’ que participan como proveedores subordinados en cadenas globales de valor. En este sentido, el “Dragón” está progresando de forma impresionante: desde hace algunos años es el país que más patentes registra en el mundo, mientras que las multinacionales chinas son las segundas más representadas en la clasificación Reuters-Thompson de “líderes tecnológicos mundiales”. En cuanto al primer aspecto, cabe señalar que sólo el 4 % de las patentes presentadas por las universidades y centros de investigación chinos (casi el 40 % del total) se traducen realmente en nuevos procesos de producción, frente al 45 % de la academia estadounidense (He 2021). Además, los datos sobre el crecimiento del potencial de innovación de China no reflejan necesariamente la posición de Pekín en la jerarquía tecnológica mundial. Si se observan los flujos de pago de derechos de patentes, marcas, etc., parece que China es un importador neto de propiedad intelectual (mientras que los centros imperialistas tradicionales son exportadores), un signo de la persistente dependencia del país de la tecnología y las redes de comercialización de las economías más avanzadas, al igual que los países más periféricos, como India y Brasil.

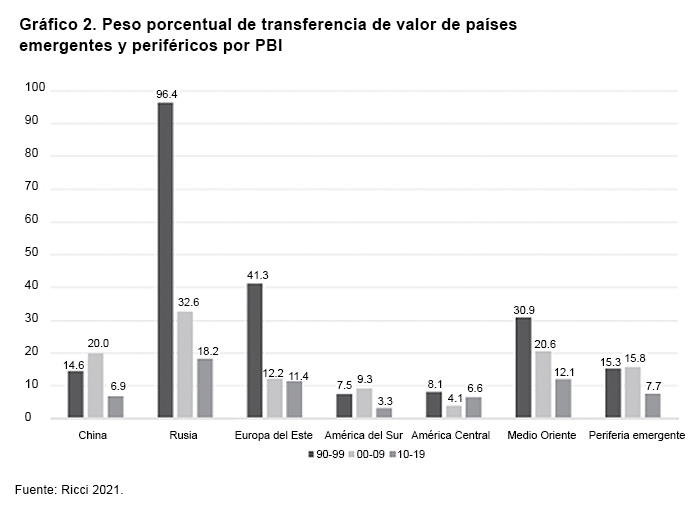

Todos los aspectos que hemos esbozado hasta ahora son cruciales para situar a China en las dimensiones estructurales que califican al imperialismo contemporáneo. Queda por ver si se asocian a una posición de país “explotado” o de país “explotador”. Este elemento es decisivo para completar la caracterización de una estructura económico-estatal como imperialista o dominada, como señaló el propio Lenin (1916), aunque centrándose en las transferencias de renta financiera entre el centro y la periferia, más que en los mecanismos profundos de producción y distribución de plusvalía a escala internacional. El punto de partida teórico para abordar científicamente la cuestión es el reconocimiento de que el sistema de precios relativos –de ahí los datos monetarios sobre el PIB, el comercio exterior, etc.– no refleja el valor realmente producido (determinado por la economía). El punto de partida teórico para abordar la cuestión científicamente es reconocer que el sistema de precios relativos –es decir, los datos monetarios sobre el PIB, el comercio exterior, etc.– no refleja el valor realmente producido (determinado por el tiempo de trabajo socialmente necesario incorporado a las mercancías), sino cómo se distribuye entre las unidades de producción individuales, ya sean empresas o sistemas económicos nacionales; sólo a nivel agregado existe una correspondencia entre valores y precios. Esta es la lógica básica a la que conduce la teoría económica de Marx (1971), a partir de la cual se desarrollaron los modelos marxistas de “intercambio desigual” después de la Segunda Guerra Mundial (Emmanuel 1971, Amin 1977, Ricci 2021) [2], según los cuales las asimetrías tecnológicas y político-económicas entre los países imperialistas y los subordinados dictan una transferencia de excedentes de los segundos a los primeros. En esta línea, los países que dominan los sectores con alto capital orgánico (que suelen coincidir con los más tecnológicos) se benefician de una renta cuasi-monopólica y pueden vender sus productos a precios superiores a su valor. En los países periféricos, en cambio, los capitalistas pueden ver su capital adecuadamente remunerado –a pesar de su posición subordinada en la economía mundial– vendiendo mercancías por debajo de su valor mediante la superexplotación del trabajo. Además, la mayor productividad de los centros imperialistas en comparación con la periferia conduce a desequilibrios en la balanza de pagos y a una subvaloración del tipo de cambio –por tanto, de las mercancías exportadas– de estos últimos, lo que da lugar a un mecanismo de intercambio aún más desigual. A nivel intuitivo, la eficacia de este enfoque es evidente cuando se piensa en el hecho de que China, a pesar de ser el “taller del mundo”, tiene una renta per cápita que sigue siendo aproximadamente 1/4 de la de los países occidentales. Entonces, considere la “cadena de valor” del iPhone, donde el valor añadido que se apropia Foxconn –que realmente fabrica el dispositivo– es solo una fracción del producto terminado que comercializa Apple, gracias a la posibilidad de reducir los salarios de los trabajadores chinos hasta el hueso (Smith 2016). Por último, aunque China tiene un superávit en su balanza de pagos con respecto a EE. UU., contribuye a la sobrevaloración –y al señoreaje internacional– del dólar invirtiendo los excedentes comerciales en bonos del Estado estadounidense (Minqi 2021). Sin embargo, como ha demostrado recientemente Ricci, es posible apreciar con precisión el grado de desigualdad de los intercambios, e identificar qué países son expropiadores y cuáles son expropiados, comparando el valor monetario de la hora de trabajo mundial con el de las economías individuales y teniendo en cuenta las diferencias entre los tipos de cambio reales y los de paridad de poder adquisitivo (Ricci 2021) [3]. El gráfico 3 muestra claramente que China, a diferencia de los países occidentales, sigue sufriendo una transferencia de valor neta del 6% del PIB. Ciertamente, se trata de una cifra que se ha triplicado en la última década, la tasa más alta entre las regiones en desarrollo, lo que demuestra que, al igual que no se puede descartar a la RP como país imperialista, tampoco se le puede atribuir un carácter periférico o semiperiférico con un significado estático.

¿China y el "Tercer Mundo" contra el imperialismo?

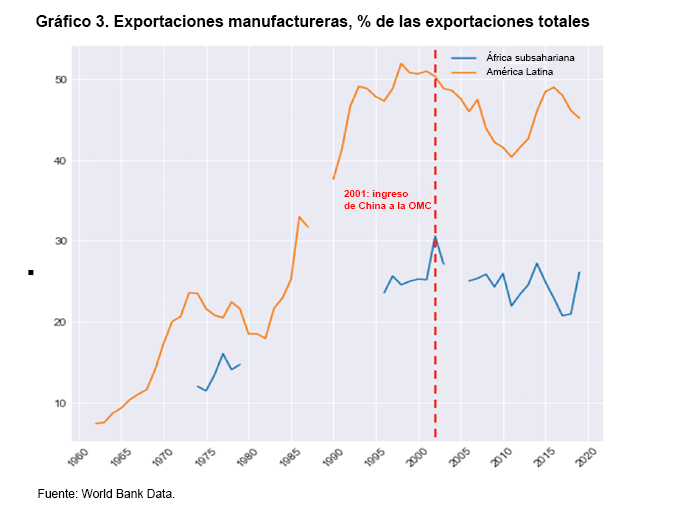

En los párrafos anteriores hemos intentado mostrar cómo China sigue siendo en gran medida un país subordinado en las jerarquías capitalistas internacionales; sin embargo, en este punto queremos volver a subrayar que su modelo de acumulación no equivale a un intento de construir un capitalismo nacional. Por el contrario, el desarrollo de China va acompañado del crecimiento de los gigantes transnacionales en los sectores de alta tecnología y en el intento de resolver sus contradicciones –ante todo, la tendencia a la sobreproducción– mediante mecanismos típicamente imperialistas, como la inversión extranjera en los países en desarrollo. Asumir una caracterización compleja del Dragón no significa ponerse del lado de Pekín frente a Washington, ya que la creciente proyección geopolítica del primero no sólo responde a una lógica defensiva frente a los movimientos del segundo, sino a una dinámica agresiva intrínsecamente ligada a su propio modelo de acumulación. Por lo tanto, como está perfectamente dentro de las lógicas capitalistas e imperialistas, también rechazamos la idea de que el ascenso chino mejore las relaciones de fuerza entre las clases a nivel internacional, aumentando el margen de maniobra de los países del “hemisferio sur” que deseen poner en marcha proyectos de desarrollo independientes, asociados a un crecimiento numérico y político del proletariado. Si bien es cierto que las condiciones de los préstamos ofrecidos por Pekín a los países periféricos no siguen los dictados del Fondo Monetario Internacional, también es cierto que se dirigen esencialmente a la construcción de infraestructuras destinadas a la penetración de las mercancías chinas en los mercados locales y al control del acceso a los recursos naturales, en competencia –y no estableciendo un modelo alternativo– con las potencias imperialistas. Esto, con el efecto de reproducir, si no agravar, la extroversión y la dependencia de la exportación de materias primas de las economías implicadas, hipotecando su desarrollo productivo. A este respecto, véanse los datos de las exportaciones de productos manufacturados del África subsahariana y de América Latina, que han tendido a disminuir en comparación con las de minerales y productos tropicales, durante los últimos 20 años marcados por el acceso a la OMC y, por tanto, por la integración definitiva de la RP en el mercado mundial. La causa fundamental es, sin duda, la estrategia de deslocalización de la producción en Asia por parte de las multinacionales occidentales, pero es evidente que el ascenso de China para convertirse en el principal socio comercial y en una fuente importante de inversión extranjera para el “tercer mundo” ha apoyado la tendencia e incluso ha empeorado la situación.

A modo de conclusión: las implicaciones de una clasificación compleja

A la luz de nuestro análisis, está claro que China mantiene características que la convierten en un actor sustancialmente subordinado con respecto al centro del sistema mundial, aunque su desarrollo muestre rasgos imperialistas cada vez más marcados. ¿Qué sentido tiene entonces subrayar que la República Popular no es una potencia imperialista tout court? En el plano político, este enfoque nos parece necesario para alejarnos de un cierto catastrofismo abstracto y evitar una actitud servil con respecto a los medios de comunicación vinculados al gran capital euro-norteamericano, interesados en exagerar el alcance de la “amenaza china” para crear un clima de asedio y reforzar la tambaleante legitimidad de las democracias occidentales.

De hecho, la República Popular sólo podría aspirar a la victoria en un conflicto mundial si consiguiera romper el frente de los centros imperialistas tradicionales, que, sin embargo, se ve reforzado por la necesidad de mantener a China en una condición semiperiférica. Por supuesto, un posible eje estratégico con Moscú –una potencia al margen de las jerarquías imperialistas, pero no de las político-militares– haría muy difícil que Washington obstaculizara una mayor afirmación de Pekín; sin embargo, China y Rusia tienen intereses contrapuestos en Asia Central (donde la Ruta de la Seda amenaza la hegemonía de Moscú sobre los países del espacio postsoviético), mientras que las relaciones entre sus respectivas capitales financieras e industriales son casi inexistentes. Además, ni siquiera juntas –por el momento– las potencias en cuestión tienen un potencial bélico comparable al de Estados Unidos, y la situación es aún más desequilibrada si se tiene en cuenta la OTAN en su conjunto. Dicho esto, es cierto que los grandes países de la UE incluidos en la “alianza atlántica” no siempre tienen intereses coincidentes, ni en sus relaciones mutuas ni con EE.UU. (piénsese en los matices que surgieron en la reunión del G7 de junio entre los “socios europeos” respecto a cómo manejar el actual enfrentamiento con China –que, sin embargo, se da por hecho–). Cabe recordar también el “incidente” diplomático entre Washington y París el pasado mes de septiembre, tras la no participación de este último en el sistema de alianzas del Pacífico y la consiguiente cancelación por parte de Australia de un pedido militar de 56.000 millones.

Sin embargo, Pekín no parece ser capaz de sacar provecho de ello a nivel económico y geoestratégico, a pesar de la vulgata mediática que subraya el creciente papel de las inversiones chinas directas en Europa. De hecho, es un fenómeno sobreestimado, especialmente en nuestro país; pero si observamos el stock de IED correspondiente a las empresas del gigante asiático en Italia, vemos que son mucho menores que las de otros países imperialistas.

Algunas operaciones verdaderamente significativas, como la participación del 30% de Chemchina en Pirelli, en una mirada más cercana, parecen más acuerdos de conveniencia contingente que signos de la creciente influencia del capital con sede en Pekín: por un lado, Chemchina puede apropiarse de una parte del know-how, por otro, Pirelli –cuyos centros de gestión e I+D, cabe señalar, siguen estando en Milán– puede aumentar su capitalización y su capacidad de penetración en el mercado chino. Mientras tanto, las grandes familias del capitalismo italiano –que siguen figurando entre los principales accionistas– parecen estar esperando la primera oportunidad para volver al primer plano: este verano, Tronchetti Provera aumentó su participación del 10 % al 14 % de las acciones de Pirelli, quizás con vistas a una fusión con Bombassei (propietario de Brembo, empresa líder en sistemas de frenado; actualmente en el 5 %). Este esquema, en el que las empresas chinas se limitan a una participación mayoritaria, dejando una autonomía sustancial a la contraparte, parece ser frecuente, como muestra un reciente informe sobre la inversión directa china en la UE: incluso en el caso de la adquisición de Volvo por parte de Geely, los centros de gestión permanecieron en Estocolmo, mientras que la venta de coches suecos en Asia creció más que la de coches chinos en Europa (Knowerich & Miedtank 2018). Frente a las injerencias más explícitas destinadas a desafiar el liderazgo tecnológico de Occidente, los gobiernos de las principales potencias de la UE también se están moviendo para establecer restricciones cada vez más estrictas a la adquisición de empresas nacionales por parte de inversores chinos, como atestiguan los casos presentados en la tabla siguiente, que se suman al uso del “poder de oro” sobre los suministros de empresas de alta tecnología del Gigante Asiático que participan en la construcción de la red 5G (el último, el de Draghi contra Huawei el pasado abril).

De esta manera, el capital del Dragón –estatal o privado– no consigue abrirse paso entre las filas de la burguesía europea; ni siquiera consigue aprovechar las contradicciones entre ésta y el mediano-pequeño capital, que –menos internacionalizado y concentrado en sectores de bajo valor añadido– es el que más ha sufrido la apertura de China al mercado mundial en las últimas décadas. En este sentido –quedándose en Italia– es evidente cómo la apelación a la lealtad atlántica ha sido una palanca importante –aunque no la única, ni la decisiva– para empujar a Salvini a entrar en el gobierno de Draghi, mientras que las inclinaciones prochinas de Giuseppe Conte parecen haber jugado un papel fundamental para empujar a Beppe Grillo a vetar la entrega de la dirección del Pentastelite al abogado de la Puglia (esto demuestra, dicho sea de paso, cómo lejos de favorecer a la clase obrera italiana, el crecimiento chino favorece en realidad la compactación de la dominante).

Como señala Esteban Mercadante (Mercatante 2020), es necesario evitar dar por sentado apresuradamente el carácter imperialista de China para no perder de vista los procesos centrales que deben tener lugar en su seno antes de alcanzar la plena madurez en este sentido. A este respecto, Minqi Li (2021) sostiene que, dado que la construcción de una aristocracia de la clase obrera es una de las características fundamentales de un país imperialista, existen limitaciones estructurales para que la RP se convierta en tal, ya que es imposible elevar la renta per cápita de China hasta los niveles occidentales, en una etapa en la que el capitalismo manifiesta todas sus limitaciones productivas y ecológicas. Sin embargo, es cuestionable que la ampliación de la clase media pueda seguir considerándose una característica fundamental del imperialismo contemporáneo. Como ya hemos señalado, se basa en el control de las cadenas de producción transnacionales a través del monopolio de los sectores de más alta tecnología, situación por la que la estructura social del centro capitalista tiende a polarizarse entre una masa de trabajadores poco cualificados y de bajos ingresos, a menudo empleados en los servicios, y una estrecha élite tecno-profesional. En este sentido, el principal obstáculo para el ascenso imperialista de China no nos parece que sean los límites absolutos del capitalismo, sino el hecho de que para escalar en las jerarquías tecnológicas mundiales y en las cadenas globales de valor, y pasar así de “taller del mundo” a centro neurálgico de un nuevo polo dominante del capitalismo transnacional, China tendría que concluir un difícil proceso de reestructuración industrial, que a su vez implicaría un ataque en toda regla a la clase obrera formada en los últimos treinta años. De hecho, esta dinámica ya está en marcha, como demuestra la reducción del peso del sector manufacturero en el PIB a favor de los servicios (del 30 % en 2010 al 26 % actual; datos del Banco Mundial), síntoma tanto de un intento de modernización tecnológica como de una ofensiva contra los trabajadores. Como escribe el China Labour Bulletin (2021): “millones de trabajadores de las industrias tradicionales han sido despedidos y muchos de los nuevos empleos creados en el sector de los servicios son inseguros y están muy mal pagados”. Por lo tanto, dado que el avance chino en las jerarquías imperialistas está lejos de ser completo, debemos esperar que esta tendencia continúe, intensificando el nivel de confrontación entre el Partido Comunista y los asalariados chinos, en cuya capacidad de organización y resistencia reside en última instancia el destino del país. Es entonces en ellos, y en la construcción de la solidaridad internacional de la clase obrera, donde debemos depositar nuestras esperanzas para que la rivalidad entre Estados Unidos y China no acabe en un enfrentamiento con resultados catastróficos para la humanidad.

Referencias bibliográficas

Amin, S. (1977): Lo sviluppo ineguale: saggio sulle formazioni sociali del capitalismo periferico. Torino: Einaudi.

Bellamy Foster, J. (2021): “The New Cold War on China”, Monthly Review 73(3). Disponible en: https://monthlyreview.org/2021/07/01/the-new-cold-war-on-china/.

China Labour Bullettin (2020): “Employment and Wages”. Disponible en: https://clb.org.hk/content/employment-and-wages#. Chuang Journal (2015): “Gleaning the Welfare Fields: Rural Struggles in China since 1959”. Disponible en: https://chuangcn.org/journal/one/gleaning-the-welfare-fields/.

Emmanuel, A. (1969): Lo scambio ineguale: gli antagonismi nei rapporti economici internazionali. Torino: Einaudi.

Gabriele, A. (2019): Enterprises, Industry and Innovation in the People’s Republic of China: Questioning Socialism from Deng to the Trade and Tech War. Cham: Springer.

He, A. (2021): “What Do China’s High Patent Numbers Really Mean?”, Center for International Governance Innovation. Disponibile en: https://www.cigionline.org/articles/what-do-chinas-high-patent-numbers-really-mean/.

Hobson, J. A. (1976): L’imperialismo. Roma: ISEDI.

Knowerich, J. y Miedtank, T. (2018): “Chinese Foreign Direct Investment in the EU”, Cesifo. Disponible en: https://www.cesifo.org/DocDL/CESifo-Forum-2018-4-knoerich-miedtank-chinese-FDI-december.pdf.

Lenin, V. (1916): L’imperialismo: fase suprema del capitalismo. Disponible en: https://www.marxists.org/italiano/lenin/1916/imperialismo/index.htm.

Loveley, M. E. y Huang, Z. (2018): “Foreign Direct Investment in China’s High-technology Manufacturing Industries”, China & the World Economy, Vol.26, n.° 5, 2018.

Luxemburg, R. (1913) [1968]: L’accumulazione del capitale. Torino: Einaudi.

Maitan, L. (1969): Partito esercito e masse nella crisi cinese. Milano: Samonà e Savelli.

Mercatante, E. (2020): “China y el imperialismo: elementos para el debate”, Ideas de Izquierda. Disponible en: https://www.laizquierdadiario.com/China-y-el-imperialismo-Elementos-para-el-debate.

Marx, K. (1971): Il Capitale – Libro III. Roma: Editori Riuniti.

Meisner, M. (1996): The Deng Xiaoping Era: An Inquiry into the Fate of Chinese Socialism, 1978-1994. New York: Hill & Huang.

Minqi, L. (2016): China and the 21st Century Crisis. London: Pluto Press.

Minqi, L. (2021): “China: Imperialism or Semi-periphery?”, Monthly Review 73(3). Disponible en: https://monthlyreview.org/2021/07/01/china-imperialism-or-semi-periphery/.

Ricci, A. (2021): Value and Unequal Exchange in International Trade: The Geography of Global Capitalist Exploitation. London: Routledge.

Roberts, M. (2015): “China: three models of development”. Disponible en: https://thenextrecession.files.wordpress.com/2015/09/china-paper-july-2015.pdf.

Rolf, S. (2021): China’s Uneven and Combined Development. London: Palgrave MacMillan.

Smith, J. (2016): Imperialism in the Twentieth First Century: Globalization, Super-Exploitation and Capitalism’s Final Crisis. New York: Monthly Review Press.

Tian, M. (2014): “The Role of Land Sales in Local Government Financing in China”, CKBSG. Disponible en: https://english.ckgsb.edu.cn/knowledges/the-role-of-land-sales-in-local-government-financing-in-china/.

Wang, H. (2011): Il nuovo ordine cinese. Roma: Manifestolibri.