La actividad económica se desplomó, la inflación sigue alta, aumentó el desempleo y la pobreza. Trabajadores cuentan en primera persona el ajuste en las grandes empresas. El país se encamina a una nueva crisis de deuda. ¿Hay motores para activar la economía? Conversamos con Luis Campos, coordinador del Observatorio del Derecho Social de la CTA, los economistas Ricardo Aronskind, Lavih Abraham del Mirador de la Actualidad del Trabajo y la Economía (MATE), y Pablo Anino de La Izquierda Diario.

La inflación permanece elevada y en lo que va del año supera el 100%, a pesar de la fuerte recesión que aumentó el desempleo, la pobreza, y derrumbó el consumo. El gobierno celebra este veranito financiero (baja del riesgo país y dólares paralelos), pero esta “fiesta en los mercados” no significa que la economía esté funcionando y tampoco que existan perspectivas de crecimiento vigoroso.

Para despejar el fantasma del default el presidente presentó un presupuesto con “déficit cero” para 2025, que tiene como jerarquía garantizar el pago de la deuda al FMI y a los especuladores privados. Ajustar hasta que duela, ¿es viable este rumbo? ¿Hay motores que puedan activar la economía?

Las consecuencias del “plan” de Milei y Caputo

Milei se muestra fanatizado por su modelo económico que tiene como eje rector terminar con el déficit fiscal a pura motosierra sobre el gasto público. Un recorte que según sus palabras fue de “90.000 millones de pesos”. Desreguló precios sensibles (tarifas, medicamentos, prepagas, alquileres, telecomunicaciones) que rápidamente impactaron acelerando la inflación, junto al shock devaluatorio de diciembre.

La mano visible de Caputo profundizó el endeudamiento externo (emitiendo BOPREAL a la medida de los importadores) y luego, para calmar el nerviosismo de los “mercados”, comenzó a rifar reservas interviniendo los dólares financieros. Ayudado por la oposición del régimen, logró la Ley Bases, pero las inversiones no llegaron. Y el cepo se mantiene firme.

Enfoque Rojo

A 10 meses de gestión, este combo de medidas económicas cosechó en el primer semestre del año una contracción de 3,4 % del PBI, respecto a igual periodo de 2023. Lo único que impidió que la caída anual sea mucho más pronunciada fue el sector agropecuario que aumentó un 81,2 %, esto se debe al rebote luego de la sequía de 2023. Golpeada por el freno de la obra pública la construcción acumula un hundimiento del 22,2 %, el desplome de la industria fue de 17,4 % y del comercio 15,7 %.

La caída de la actividad impactó en la destrucción del empleo, entre noviembre de 2023 y junio de 2024 se perdieron 238.000 puestos de trabajo registrados, según datos de SIPA. El correlato fue un aumento en la desocupación de 1,4 puntos porcentuales para el segundo trimestre de 2024 con respecto al mismo período del año anterior. Son 1,7 millones de trabajadores desocupados, 350.000 personas más que el mismo trimestre del año anterior.

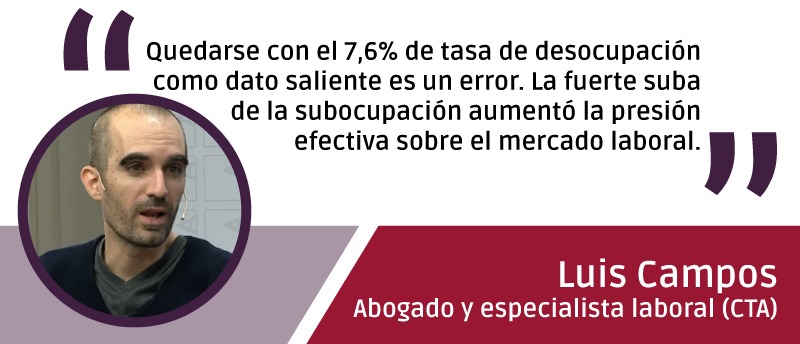

Para Luis Campos, coordinador del Observatorio del Derecho Social de la CTA, "el salto de la desocupación es relativamente importante, el más alto para un segundo trimestre desde 2016 (con la obvia excepción de 2020)". Aun así el dato no es tan alto de acuerdo a la importante caída del producto.

Las políticas recesivas también destruyeron los ingresos populares. A pesar de una ligera recuperación desde abril, en julio el poder de compra en el sector privado formal estaba un 2,6 % por debajo del nivel de noviembre de 2023, en el sector público se ubicó un 16,9 % por debajo, y en el sector informal la caída fue de 10,3 % en relación a noviembre. Mientras lo destinado a jubilaciones y pensiones se redujo 20,8 % en términos reales en los primeros ocho meses del año y los programas sociales, incluyendo la tarjeta alimentaria y las becas progresar, sufrieron recortes del 41,8 % en términos reales en el mismo período, según los últimos datos de la Oficina de Presupuesto del Congreso (OPC).

Esta pulverización de ingresos lleva a aumentar la cantidad de horas trabajadas y motoriza la búsqueda de empleo porque no alcanza para llegar siquiera a mitad de mes. Campos señala sobre este comportamiento que el “mercado” laboral ajusta de manera distinta respecto a la crisis de los 90. “Difícilmente vayamos a ver tasas de desocupación cercanas al 20 %. El ajuste va a tender a producirse por ingresos (bajos salarios) y por precariedad ocupacional. Algo de esto ya se empezó a observar en el crecimiento del empleo por cuenta propia y en el aumento de la pobreza y la indigencia. El hecho de que la desocupación se haya incrementado a la par de un aumento en la tasa de actividad va en la misma dirección”, explicó a este medio.

Este golpe a los ingresos se expresó en un salto de la pobreza, alcanzando a 25 millones de personas en el primer semestre de 2024, son 11,2 puntos más desde el segundo semestre de 2023. Pero el dato más alarmante es el de indigencia que pasó a 18,1 %, son 3 millones de personas que pasan hambre. El 52,9 % de la población pobre refleja la catástrofe social que provoca este modelo empobrecedor.

Enfoque Rojo

¿Recuperación?: desde abajo no se ve

El año comenzó con fuertes cimbronazos en la esfera productiva. El hundimiento en la industria, del consumo, y la falta de dólares explican en gran medida esta crisis en la actividad económica. Luego de dejar de lado las promesas electorales de dolarización y fin del cepo, el Gobierno ahora plantea que “lo peor ya pasó”. Pero lejos de las promesas oficiales de una recuperación, las trabajadoras y los trabajadores viven otra realidad en sus lugares de trabajo.

En las automotrices, luego del receso estival, la producción se retomó más tarde de lo habitual aumentando las suspensiones en el sector. “Tanto en Toyota como en Ford hubo retiros voluntarios a principio de año y en Volkswagen se extendieron las suspensiones. Pero después la producción empezó a arrancar con todo y ahí en Volkswagen profundizaron el plan de retiros voluntarios”, sostuvo Javier Aparicio, trabajador despedido de Volkswagen (Pacheco).

Luciano Molina es trabajador y delegado de Acindar (Villa Constitución), en conversación con este medio dijo que “estamos viviendo una baja pronunciada de la industria y de la producción, pero esto no es una crisis por un evento, por una pandemia, es una crisis provocada por las mismas patronales. El mismo Rocca tiene ocho funcionarios dentro del gobierno, incluso en puestos claves como es la Secretaría de Trabajo, para lograr pasar la reforma laboral. Mientras tanto a nosotros nos tuvieron pisados durante siete meses el aumento de salario, siendo que estas patronales tienen plata de sobra.”

En el caso de la empresa de neumáticos Fate, “la producción se mantuvo sin cambios” nos dijo Sebastián Tesoro. La compañía venía de aplicar 97 despidos sin causa y luego presentó un Procedimiento Preventivo de Crisis (PPC).

“En todo el periodo que duró (el PPC) Fate avanzó con una campaña de persecución, hostigamiento y aprietes a compañeros con la amenaza de despidos para que arreglen”, denunció Tesoro. La modalidad se repite en estas tres fábricas, “Hay una fuerte presión desde la patronal para aceptar los retiros voluntarios, la empresa viene diciendo que los puestos se van a eliminar. El argumento de la patronal es que se puede implementar tecnología en varios lugares y entonces ese puesto se elimina. La empresa cuenta con la Ley Bases y entonces dicen o te vas ahora con un retiro voluntario o te vas después con una carta documento”, sostiene Molina de Acindar.

Para el caso de Volkswagen la metodología del apriete, con la complicidad de los sindicatos, se repite. Los retiros voluntarios son despidos encubiertos dice Aparicio, “los obligan a aceptarlos, y si no lo hacen pasan a ser despedidos. En la planta de Pacheco ya van más de 300 despidos, y empezaron en Córdoba con 20 retiros voluntarios.”

La situación en Fate, Acindar y Volkswagen contada por sus trabajadores, muestra algo en común: los empresarios buscan descargar la crisis sobre los trabajadores. Son grandes empresas que podrían afrontar una caída en las ventas, ¿pero qué buscan con estos aprietes, amenazas y despidos?

En la terminal de Pacheco ahora “el plan de producción de VW busca bajar las horas hombre por unidad producida, y está muy ligado a cuántas horas hombre tienen las plantas de México”, advierte Aparicio. Y agrega que ahora “los ritmos de producción vienen con 300 compañeros menos en la fábrica, siguen igual que cuando estábamos todos adentro. Se están produciendo alrededor de 200 a 210 unidades por turno, evidentemente el plan es bajar la cantidad de horas hombre por unidad, y así aumentar las ganancias.”

En Fate hay un conflicto abierto contra el plan de ajuste patronal, a pesar de los beneficios que promete el gobierno, “Ahora está la reducción del Impuesto PAIS por 10 puntos para las importaciones de materias primas. Además, en los años del gobierno anterior tenía distintos beneficios fiscales como el acceso a dólares para compra de insumos importados, a precio oficial”, denuncia Tesoro.

Enfoque Rojo

Luciano de Acindar remarca que las organizaciones sindicales no han reaccionado frente a los despidos en la industria, y tampoco desde las centrales obreras para ponerle un freno a todo esto. Ante esta situación de despidos y aumento de los ritmos de trabajo que se vive en las fábricas el trabajador de Acindar, señala que “la implementación de nuevas tecnologías no tiene que servir solamente para aumentar la productividad y la ganancia de la empresa, sino que tiene que servir para el beneficio del trabajador, por ejemplo, para reducir la jornada laboral, para poder repartir las horas de trabajo, y generar más empleos.”

La promesa de que después del feroz ajuste del gasto público, la rigidez monetaria y los enormes beneficios a la clase capitalista concentrada harían repuntar rápidamente a la economía con una recuperación en forma de V, ya quedó descartada. A pesar de un leve repunte mensual en julio, la actividad económica no muestra signos reales de recuperación: acumula una caída de 2,5 % en julio 2024 respecto a noviembre de 2023, pero llega a 5 % si se compara contra agosto de 2023, donde arrancó la caída sostenida. No obstante, en relación al último momento de mayor actividad, en junio de 2022, la caída es de 6,7 %.

Si bien el gobierno se apunta el relativo “éxito” de la desaceleración de la inflación, esta se apoya sobre pisos resbalosos como la contención de la brecha cambiaria en base a venta de dólares en el mercado financiero, y la propia recesión de la actividad. Aun así, todavía la inflación se ubica en niveles elevados y con el peligro de dispararse nuevamente si se desordena el mercado cambiario y se imponen las presiones devaluatorias.

Incluso, de persistir una tendencia al descenso lento de la inflación, no significa de por sí un motor de crecimiento. Para que tenga algún efecto, al menos los aumentos de precios de los bienes y servicios deberán estar por detrás de la recuperación de los salarios, las jubilaciones y los ingresos, implicando una mejora real del poder adquisitivo que tenga la fuerza suficiente para activar el consumo.

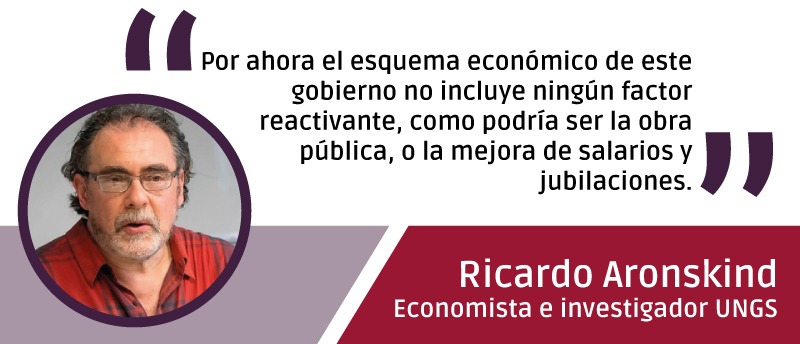

Si esto no sucede, la apreciación del economista Ricardo Aronskind a este medio es muy acertada: “Hay mucha gente que cree que con que pare la inflación es suficiente. Es una lamentable ilusión, porque muchos quedarían en un cuadro de pobreza permanente”.

Enfoque Rojo

El asunto es que los salarios e ingresos, si bien presentan una leve mejoría en los últimos meses, están lejos de recuperar siquiera los niveles de principios del año pasado, que tampoco eran necesariamente (e históricamente) altos. Por su parte, las jubilaciones seguirán atadas a la inflación, lo que implica que estarán virtualmente estancadas en el bajo poder adquisitivo actual. Mientras que las jubilaciones mínimas siguen siendo ajustadas por el congelamiento del bono en 70 mil pesos.

Si el consumo privado, que cayó 9,8 % en el segundo trimestre respecto al mismo periodo de 2023, no asoma como impulsor de la recuperación, menos lo será el consumo público (-6 % i.a.). Demás está decir que la única “ancla” que sostiene el débil esquema económico de Milei y de Caputo se apoya sobre un sendero de un fuerte ajuste fiscal para mantener el superávit primario y fiscal. La meta es juntar la plata para pagar los vencimientos de deuda. Pero para ello se necesitan también dólares, y allí radica la principal contradicción del plan de gobierno: la escasez de divisas, que a su vez le impide poner una fecha para el eventual y tan ansiado por los mercados “levantamiento del cepo”.

El economista Lavih Abraham (UNR), del Mirador de la Actualidad del Trabajo y la Economía (MATE) destaca la enorme contradicción de dos promesas de campaña: eliminar el cepo y bajar la inflación. Salir del cepo “implicará justamente un aumento enorme de la demanda de dólares por parte de las compañías y de los sectores más ricos de la Argentina: se cae a pedazos el propio modelo económico. Y si devalúa, que es la forma de corregir este desequilibrio en las reservas, eso se va a trasladar inmediatamente, a precios y aumentar la inflación. ”

Las reservas netas del Banco Central siguen en terreno negativo, algunas estimaciones las ubican entre –U$S 4.000 millones y – U$S 2.700 millones. Según sdatos de OPC, en términos netos el gobierno utilizó unos U$S 13.000 millones para pagar vencimientos de capital e intereses en moneda extranjera en el primer semestre del año. Mientras la intervención oficial en los tipos de cambio financieros -para mantener la brecha cambiaria- habría significado dilapidar hasta 800 millones de dólares.

Por el lado de la inversión, la caída es muy marcada. La formación bruta de capital fijo se hundió 29,3 % interanual en el segundo trimestre y pasó de representar el 21 % del PBI a menos del 16 % del PBI en un año, uno de los niveles más bajos de la última década (quitando la pandemia). Es probable que algunos sectores de la industria y los servicios puedan recuperar cierto nivel de actividad aún sin invertir por la capacidad ociosa existente, pero sin una ampliación de la capacidad productiva potencial. Además, de suceder, ésta demandaría más dólares para importaciones de insumos, maquinarias y bienes básicos, generando un mayor cuello de botella. A esto se agrega cierto repunte contenido de las importaciones por la reducción del impuesto PAIS, que comenzó a regir en agosto.

Mientras que, en el caso de las exportaciones, la recuperación en el primer y segundo trimestre (26,4 % y 31,4 % i.a.) estuvo asociado como dijimos a un efecto rebote del sector agropecuario, pero encuentra fuertes problemas en el sector externo al derrumbarse los precios de los productos exportables al valor más bajo en cinco años.

A corto plazo, el gobierno parece no tener tantos escollos en lo que hace al calendario de pagos de deuda de lo que queda del año. Entre septiembre a diciembre en moneda local se estiman en $ 34.743.328 millones y en moneda extranjera en U$S 2.804 millones (OPC). Las dudas aparecen para enero de 2025, con fuertes vencimientos de deuda en dólares con el sector privado.

Entre algunos de los puntos que aliviarían hasta fin de año el difícil panorama de la falta de divisas, se encuentran los primeros ingresos de dólares por el blanqueo impositivo, que se calculan por encima de los U$S 10.000 millones. Sin embargo, hay coincidencias que el blanqueo estará muy lejos de alcanzar la cifra de U$S 128.000 millones del 2016.

Mientras por el momento no hay novedades sobre un nuevo préstamo con el FMI u otros organismos, el gobierno ansía la “lluvia de inversiones” que vendría de la mano del RIGI. Los proyectos enumerados abarcan el litio, cobre, siderurgia, oro y gas natural licuado, entre otros. Sin embargo, los tiempos son otros. Dos tercios de ese monto están asociados a la construcción de la planta de Sierra Grande para gas natural licuado por Petronas, pero trascendió en los medios que la empresa evalúa desistir del proyecto.

Enfoque Rojo

¿Hay plan B?

Javier Milei gobierna dando discursos que ensalzan al dios “mercado”, pero a nivel gestión avanza con medidas que benefician al poder económico concentrado local y extranjero. Su hoja de ruta define como prioridad absoluta el pago de la deuda externa al FMI.

Bajo esas jerarquías, el economista Ricardo Aronskind descartó que exista lugar para una recuperación generalizada, pero señaló que sí puede darse “para una minoría de la población, digamos un 20 %, negocios asociados al capital extranjero, a las importaciones, a lo financiero, o a favores que les otorgue el gobierno para determinadas actividades.”

Según Aronskind hay un tema central que es “dilucidar el tema del tipo de cambio. Si predomina la visión de Caputo y los financistas, la recesión se seguirá profundizando, y las quiebras y el desempleo aumentarán. Si, en cambio, predomina la presión devaluatoria de los agro exportadores y del FMI, el golpe a la mayoría vendrá por un rebrote inflacionario, y una carestía imbancable.”

Los sectores dominantes aún no muestran fisuras, prima la unidad para avanzar con la reforma laboral todo lo que dé. Hoy los grandes empresarios son beneficiados por el gobierno, mientras un sector importante de la población está desocupado, subocupado y los que puede trabajan extensas jornadas para llegar a fin de mes. Si la economía de Milei camina hacia una nueva crisis de deuda, y en el trayecto multiplica la miseria haciendo recaer el costo sobre las mayorías populares. ¿Hay una salida que priorice los intereses sociales, hay plan B?

Pablo Anino, economista de La Izquierda Diario, explica que una economía orientada a atender las necesidades sociales, “debe garantizar una mínima que cubra la canasta de los adultos mayores actualmente de $ 900.000 y restablecer el 82 % móvil del salario en actividad. Para los trabajadores, políticas que recuperen el poder de compra del salario, cubriendo la pérdida del gobierno de Macri y del Frente de Todos. Junto a una mejora sustancial de los presupuestos de salud, de educación, de ciencia y tecnología.”

Enfoque Rojo

Más allá de las medidas inmediatas, si pensamos las limitaciones estructurales de la economía argentina, el no pago de la deuda odiosa es una decisión impostergable. Los distintos gobiernos han mantenido un alineamiento con el FMI que sólo agudiza las contradicciones del capitalismo atrasado y dependiente del país. “Una defensa mínima de las condiciones de vida, también requiere romper con el Fondo Monetario Internacional que es un organismo que de la dictadura a esta parte, con oscilaciones, siempre ha mantenido las riendas de la economía en convivencia con el régimen político capitalista local y a favor del gran capital imperialista “, sostiene Anino.

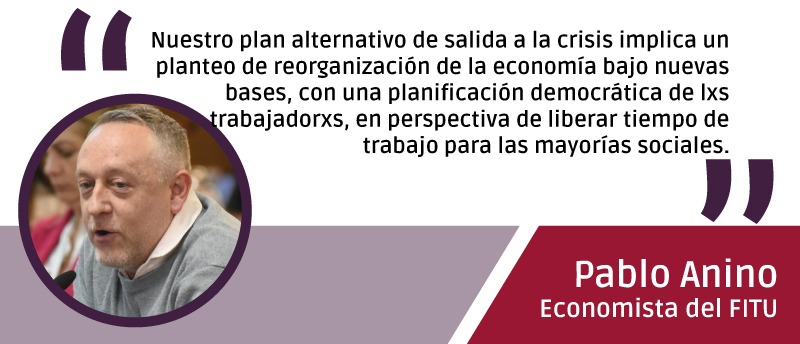

“A nivel mundial, pero también en Argentina aún en las condiciones de crisis, es posible liberar tiempo de trabajo. Nosotros estimamos que si se redujera la jornada laboral a 6 horas se podrían generar más de un millón de puestos de trabajo en las 12.000 grandes empresas del país.Y una reducción de la jornada laboral a 30 horas semanales mediante el reparto de las horas de trabajo, permitiría crear puestos de trabajo, pero también plantea una perspectiva de mejora, aumentar las ambiciones de la clase obrera”, concluye Anino.

Se trata de una salida opuesta a la actual, que tiene como objetivo terminar con las condiciones de explotación laboral, afectando la ganancia capitalista. Sólo de esta manera se podría lograr que los frutos de una recuperación económica no profundicen la desigualdad social, como ocurrió en la pos pandemia. El economista del FITU afirma que “cualquier alternativa en beneficio de las mayorías trabajadoras, tiene que poner en pie un movimiento de lucha para lograr imponer estas medidas al gran capital.”

Ante la catástrofe económica y social, frente a las recetas fracasadas de la alternancia política de turno, existe un rumbo alternativo para la economía. Desde este medio queremos abrir el debate.

Asamblea estudiantil y toma de la Facultad de Medicina de la UBA, octubre 2024.

***

Se agradece especialmente a Ricardo Aronskind, Luis Campos, Lavih Abrahm y Pablo Anino por su participación.

Realizaron este informe especial Guadalupe Bravo, Mónica Arancibia, Lucía Ortega, Matías Hof y Julio Pérez.

Imágenes y diseño: Matías Baglietto y Fernando Lendoiro.