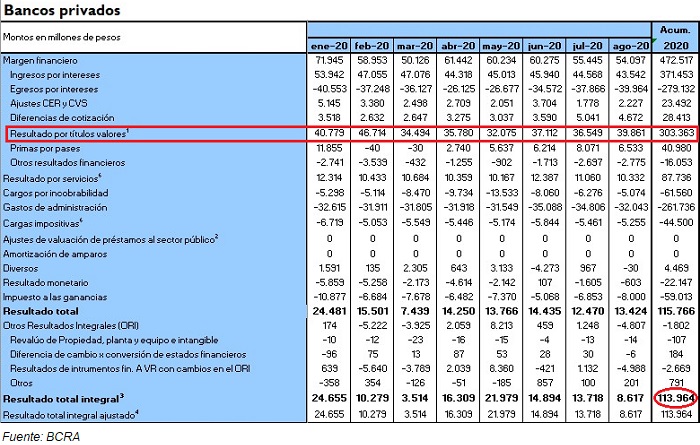

En los primeros ocho meses del año la banca privada acumuló ganancias por 114.000 millones de pesos. Los mayores resultados vienen por las Leliqs. La expansión monetaria canalizada a través de los bancos implicó un fuerte aumento en sus patrimonios.

Viernes 30 de octubre de 2020 10:53

En medio de una profunda crisis económica y de las tensiones cambiarias que viene atravesando la Argentina, con mayor agudeza en estos meses de pandemia, la banca privada ha logrado salir airosa y fortalecida.

De acuerdo al Informe sobre Bancos del BCRA, entre enero y agosto, los bancos privados acumularon ganancias por 113.964 millones de pesos. Casi 475 millones de pesos por día. El patrimonio neto de la banca se ha expandido un 57% en lo que va del año y se duplicó en los últimos doce meses.

La mayor parte del resultado final se explica por las ganancias que vienen amasando con la tenencia de Leliq y Pases del BCRA. Estos instrumentos reportaron al sector privado dividendos por más de 344.000 millones de pesos en los primeros meses del año. Mientras que el margen por intermediación financiera (la diferencia entre intereses cobrados por préstamos e intereses pagados por los depósitos) reportó más de 92.000 millones de pesos.

La expansión monetaria representa un doble negocio para los bancos; en primer lugar porque una buena parte se realiza a través de la asistencia crediticia a tasas subsidiadas que viene ofreciendo el BCRA para las empresas. Esos créditos se convierten en depósitos y esa expansión tiene un efecto multiplicador.

Para agosto el saldo de los depósitos a plazo en pesos fue de casi un 22,3% en términos reales (descontando la inflación). Un crecimiento importante en medio de una profunda crisis y que le ha dado cierta robustez al sistema bancario.

Pero los depósitos vienen creciendo más rápido que los préstamos (11,1% en términos reales); esto se explica, en parte, por la propia falta de dinámica de la economía en medio de la crisis. Para los bancos, los depósitos representan al mismo tiempo un pasivo y una masa de dinero disponible para prestar (la base del negocio de los bancos) o para la especulación financiera (el quid del negocio bancario en Argentina).

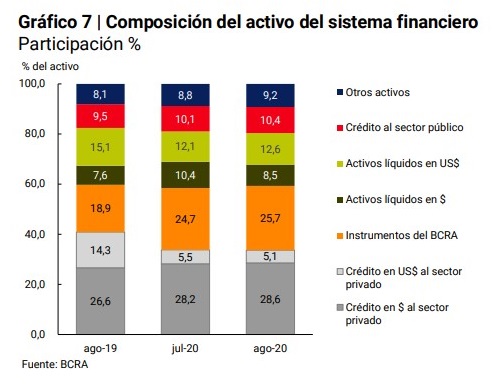

Una buena parte de esos recursos bancarios se transforman en Leliqs (y en menor medida en Pases pasivos), que rinde un 36% nominal anual. El BCRA entrega a los bancos comerciales estos instrumentos con el objetivo de "secar de pesos" la plaza financiera para evitar presiones devaluatorias e inflacionarias. Estos títulos vienen aumentando su peso específico en el sistema financiero y para agosto representaron casi el 26% del total de los activos del sistema bancario en su conjunto.

Desde principios de año, la política del BCRA viene siendo intentar bajar las tasas de interés de referencia, que el año pasado llegó a tocar picos por encima de un insostenible 85%, para tratar de "armonizar la tasa de política monetaria", es decir, tender a una convergencia hacia la baja entre las distintas tasas de interés.

En parte lo viene logrando: si en enero la tasa de ubicaba al 55%, en estos meses llegó a bajar casi 20 puntos, hasta ubicarse hoy en el 36% nominal anual. Al mismo tiempo que viene subiendo la tasa que pagan los plazos fijos en pesos. Una política que viene alentando el gobierno para fomentar el ahorro en moneda nacional. Desde abril, la tasa que pagan los plazos fijos subieron casi 10 puntos. Hoy los plazos fijos en pesos rinden 32-34% nominal anual.

Pero esta política parece estar empezando a mostrar algunos síntomas de agotamiento. Y es que la "armonización de tasas" se da en un contexto de crisis y alta volatilidad, contenida por un cepo cambiario que pone restricciones a la huida de esa masa monetaria expandida hacia el dólar. Sin embargo, las reservas internacionales del BCRA siguen desangrándose lentamente.

Apostar a la corrida

Para calmar la presiones devaluatorias que se intensificaron en las últimas semanas, y en parte también para acelerar la esterilización de esa masa monetaria circulante, el BCRA empezó a aumentar fuertemente la venta de dólar futuro (algunos analistas calculan que lleva vendidos casi 8000 millones de dólares). Estos instrumentos se cancelan en pesos, pero resultan altamente rentables para los especuladores cuando anticipan una devaluación. Al mismo tiempo el gobierno empezó emitir bonos atados a la cotización del dólar (dollar linked) y en noviembre licitará bonos directamente en dólares a pedido de los fondos de inversión Pimco y Templeton.

También se registra un avance de los bonos con ajuste por inflación. En diciembre representaban el 58% de los títulos en pesos, para septiembre ya ocupaban mas del 74% del total de la oferta. Es decir, ganan terreno los bonos que apuestan por la corrida cambiaria y la inflación. Un arma de doble filo.

Pero estos instrumentos financieros "esterilizan" la expansión monetaria a corto plazo, porque dichos instrumentos se renuevan constantemente, aumentando cada vez más la deuda pública y la deuda del BCRA. A largo plazo esos instrumentos capitalizan un interés que se paga con más emisión. Por eso, la verdadera "esterilización" que exigen los grandes empresarios y especuladores financieros es el recorte del gasto público, el sendero de ajuste fiscal que el Gobierno viene trazando a la medida de las exigencias del FMI. Es decir, sostener la ganancias de los bancos y grandes especuladores al costo de provocar la ruina para las mayorías populares.

Sólo un gobierno de la clase trabajadora puede poner fin al histórico saqueo de los especuladores financieros y las grandes empresas estableciendo un monopolio estatal del comercio exterior y la nacionalización y centralización de todo el sistema bancario, dos medidas fundamentales en el camino de una reorganización completa de los recursos nacionales en función de las necesidades de las amplias mayorías.

Emiliano Trodler

Economista