En este informe te contamos por qué es importante mirar a los trabajadores por cuenta propia para entender la degradación del empleo sobre la que se sostiene la recuperación del mercado de trabajo de la pospandemia.

Lunes 6 de junio de 2022 08:00

Ilustración: Victoria Quindt Riera

RESUMEN

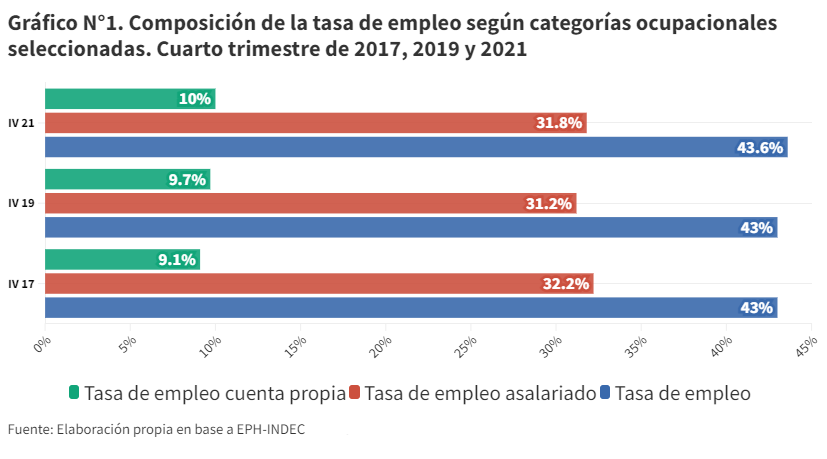

- El trabajo por cuenta propia muestra una dinámica ascendente en las estadísticas. Si comparamos las cifras con 2017 -el último año donde la economía del país mostraba ciertos signos de crecimiento relativo y los niveles de desempleo se acercaban a los actuales- el cuentapropismo es la categoría de empleo que más crece: pasa de 9.1% en 2017 a 10% en 2021 de la tasa de empleo [1], mientras que el empleo asalariado cae de 32.2% en 2017 a 31.8% 2021.

- Este aumento del cuentapropismo explica buena parte de la leve recuperación del empleo pos-pandemia.

- Esto implica un aumento importante del sector de la clase trabajadora que se encuentra bajo mayores condiciones de precariedad, dado que:

a) Al descomponer el cuentapropismo según el tipo de ingreso vemos que, comparando con 2019 (momento previo a la pandemia), desciende el porcentaje de “autónomos” (los de mayores ingresos) y aumenta el de “monotributo” y “monotributo social” (los de menores ingresos). Esto que se observa en el corto plazo expresa y profundiza, en realidad, una tendencia de mediano plazo. Entre 2012 y 2022 la única categoría que cae es la de autónomo. Como contrapartida, para 2022 el monotributo social (la categoría de ingresos más bajos) casi triplica los valores de 2012, mientras que los monotributistas registran un incremento cercano al 40% para el mismo período.

b) Si lo vemos desde el punto de vista de las calificaciones, observamos que dentro del universo cuentapropista, los sectores que aumentan sostenidamente desde el 2017 (siempre en relación a sí mismo) son los de menor calificación: “operativo” y “no calificado”. A su vez, el sub-sector no calificado es el que registra un crecimiento más alto (más del 60%). Si de 2017 a 2021 el cuentapropismo se incrementó en 552.459 personas, el 76% de ese aumento corresponde a trabajadores de baja calificación o “no calificados”.

- Este incremento de las categorías de menores ingresos (que son a su vez las de “menor calificación”) es lo que explica que, la enorme mayoría de los trabajadores por cuenta propia (89,7%) perciba ingresos por debajo de la línea de pobreza, lo que establece una relación directa entre cuentapropismo y pobreza, y nos conecta con el fenómeno de les trabajadores pobres que mencionamos en nuestro informe previo.

- El cuentapropismo se mostró como un sector particularmente vulnerable a la crisis de la pandemia. La mayor incidencia de esta categoría en el total de ocupados [2], que pasó de representar el 21% en el cuarto trimestre de 2017 a representar el 23% en el marco de la “recuperación de la pos-pandemia”, indica una menor estabilidad y una mayor vulnerabilidad del trabajo como resultado de las oscilaciones de las coyunturas económicas.

- La distribución de los cuentapropistas por ramas de actividad se concentra mayoritariamente en sectores que históricamente exhiben elevados indicadores de informalidad: como Comercio, Industria alimenticia y textil y Construcción. Esto da cuenta de que el cuentapropismo opera como un indicador de relaciones laborales precarias, con rasgos y comportamientos similares al de los sectores informales.

Te puede interesar: #Recuprecarización. ¿Por qué trabajamos más y somos más pobres?

Te puede interesar: #Recuprecarización. ¿Por qué trabajamos más y somos más pobres?

La narrativa gubernamental de la recuperación económica se estructura sobre tres afirmaciones: el crecimiento del PBI, la caída del desempleo y la creación de puestos de trabajo. El primero omite que, mientras la torta se agranda, la masa salarial retrocede frente al capital, haciendo que la distribución del ingreso se vuelva más regresiva [3]. El segundo que, mientras baja el desempleo, aumenta la precarización bajo la forma de subocupación e informalidad y, por ende, aumentan les trabajadores pobres. El tercero omite que la creación de puestos de trabajo está en gran parte traccionada por el crecimiento de los llamados “trabajadores por cuenta propia”, que son uno de los motores de la recuperación de la tasa de empleo tras la pandemia. Veamos.

¿Qué significa el crecimiento del cuentapropismo?

Si miramos los últimos 5 años, pandemia mediante, el dato que surge con más claridad de las estadísticas sobre el mercado de trabajo es la expansión proporcional del cuentapropismo. Respecto a 2017, -año que viene tomándose en las comparaciones por ser el último donde la economía del país mostraba ciertos signos de crecimiento dentro de un estancamiento relativo que arrancó en el 2012 y donde, además, los niveles de desempleo se acercaban a los actuales- vemos que mientras se perdió (siempre porcentualmente) empleo asalariado (pasa de 32.2% en 2017 a 31.8% 2021), creció el cuentapropismo (pasa de 9.1% en 2017 a 10% en 2021).

En el siguiente gráfico se representa la incidencia del empleo por cuenta propia y el empleo asalariado sobre la tasa de empleo total. Para construir el gráfico se tuvieron en cuenta las categorías más representativas: el trabajo asalariado (con y sin descuento jubilatorio) y el trabajo por cuenta propia [4].

De la lectura de los datos se desprende una primera afirmación importante: el cuentapropismo es la categoría de empleo que más crece entre 2017 a 2021 (pasa de 9.1% a 10%). Este crecimiento del trabajo por cuenta propia expresa la debilidad de las ocupaciones generadas en el marco de tan aludida “recuperación” de la pos-pandemia, que también vimos al analizar los altos niveles de subocupación, ocupados plenos demandantes de empleo e informalidad en nuestro informe anterior.

¿Qué son los cuentapropistas?

El universo del cuentapropismo es un universo heterogéneo que comprende situaciones de empleo muy diversas. Aquí veremos cómo el crecimiento de este sector expresa el crecimiento de un tipo de empleo lindero a formas de precariedad e inestabilidad, más que una forma de crecimiento virtuoso del mercado de trabajo.

Cabe recordar que ante el aumento del cuentapropismo bajo el gobierno de Cambiemos, la explicación oficial adjudicaba dicho crecimiento al incremento de las “clases medias”, mientras resaltaba las ventajas del “emprendedurismo” como salida individual ante la falta de empleo. Sin embargo, partiendo de la propia definición del INDEC “actividad desarrollada de forma independiente sin auxilio de obreros/empleados”, notamos que abarca un amplio abanico de situaciones que incluye a trabajadores con bajos grados de calificación e ingresos (que como veremos es el sector mayoritario), que tienen escasos recursos para sostener su actividad ante situaciones de crisis como la experimentada durante la pandemia.

De hecho, en Argentina los trabajadores por cuenta propia históricamente tuvieron un peso muy importante en la estructura de las ocupaciones. Sin embargo, su lectura asociada al desarrollo de actividades profesionales, y por ende al fuerte peso que adquirían las clases medias en la estructura social del país, fue abandonada desde mediados de los años setenta y ochenta. Desde entonces existe consenso respecto de que el cuentapropismo constituye un indicador del crecimiento de la informalidad y/o de relaciones laborales precarias. Así, la mayor proporción de trabajadores cuentapropistas sobre el total del trabajo que se observa hoy, no resulta expresión del incremento de las “clases medias”, sino de sectores con empleos más degradados.

Para observar mejor cómo el crecimiento de los trabajadores por cuenta propia dice más sobre las formas de degradación del empleo que sobre una recuperación virtuosa del mercado de trabajo, nos detendremos en las variaciones según los dos grandes tipos de distinciones de este universo: la composición de los cuentapropistas según su ingreso (Autónomos, Monotributistas y Monotributista Social) y su calificación (profesionales, técnicos, operativos y no calificados) [5].

En el gráfico que sigue a continuación presentamos la evolución de les trabajadores por cuenta propia según el tipo de ingreso, tomando como referencia los años 2012, 2019 y 2022 según los datos del Sistema Integrado Previsional Argentino (SIPA).

De la lectura del gráfico N° 2 [6] surgen al menos cuatro afirmaciones concluyentes: a)- si nos enfocamos en los valores absolutos que arroja el gráfico vemos que en los últimos 10 años solo cae la categoría de autónomo, que es justamente la de mayores ingresos, mientras que aumenta en casi 500.000 personas la categoría de monotributista y en casi 280.000 la de monotributista social; b)- para 2022 el monotributo social, que es la categoría de menores ingresos, casi triplica los valores de 2012, constituyendo el segmento que más crece en los últimos años (siempre en términos proporcionales); c)- los monotributistas registran un incremento cercano al 40% entre 2012 y 2022; d)- si nos concentramos en la comparación con 2019, que es el momento previo a la pandemia, vemos que el COVID profundizó una tendencia que ya venía de antes (caída de los autónomos y aumento del monotributo y monotributo social), consolidando la tendencia del desplazamiento hacia formas de empleo más degradadas.

En este sentido, si vinculamos estos datos con los que presentamos en el gráfico N°1, donde veíamos la mayor incidencia de los cuentapropistas dentro del total de ocupados entre 2017 y 2021, podemos inferir que este crecimiento se sostiene sobre el aumento de las categorías de menores ingresos.

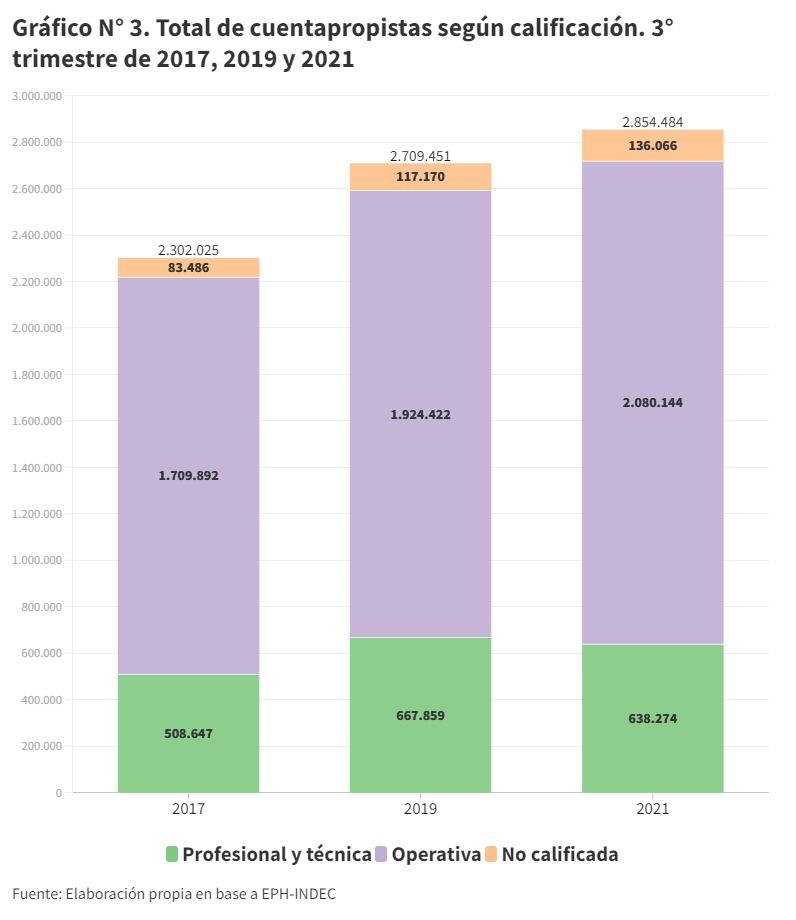

¿Qué sucede al descomponer las variaciones según los tipos de calificación de las ocupaciones? En este caso la categoría se divide en: a) “profesionales y técnicos”, que son quienes desarrollan tareas altamente calificadas, y en general se encuentran asociadas también a mejores ingresos (por ejemplo, es el caso de médicas, abogados, arquitectos, enfermeras, etc); b) “operativos” que refiere a trabajadores de menor calificación, que se desempeñan en tareas vinculadas a oficios, como albañiles, pintores, costureras, modistas, peluqueras, etc; c) “no calificados” que realizan tareas de subsistencia, como changarines, vendedores ambulantes, trabajos de limpieza no doméstica, etc.

En base a los datos que arroja el siguiente gráfico, que muestra cómo se compone el sector de trabajadores por cuenta propia según su nivel de calificación, un primer dato que se destaca es que los cuentapropistas de calificación “operativa” constituyen el sector más representativo de este universo de trabajadores: representan el 73% del total considerando el tercer trimestre de 2021.

Además de la dinámica general ascendente del cuentapropismo que venimos indicando, el gráfico permite ver que las categorías que presentan un crecimiento constante entre 2017 y 2021 (en relación a sí mismas) son las “operativas” y “no calificadas”, que como vimos, son las más vulnerables. A su vez, se destaca que el sector no calificado es el que más crece en términos relativos durante ese mismo período (más de un 60% entre 2017 y 2021). De este modo, vemos que dentro del universo cuentapropista, los sectores que aumentan sostenidamente desde el 2017 son los de menor calificación. Si entre 2017 y 2021 el cuentapropismo se incrementó en 552.459 personas, el 76% de ese incremento corresponde a trabajadores de baja calificación o los llamados “no calificados” .

Por su parte, los cuentapropistas “profesionales y técnicos” presentan una dinámica variable en comparación con los segmentos más vulnerables, crecen entre 2017 y 2019 para caer en 2021. Siempre teniendo en cuenta que se trata de un segmento más pequeño (representan el 22% del trabajo por cuenta propia para el tercer trimestre de 2021), no hay dudas de que este sub-sector no puede explicar el crecimiento del cuentapropismo que venimos viendo (al menos) desde 2017. Es preciso señalar también que, aunque en mejores condiciones que los demás sectores del universo, una parte importante de los mismos se encuentra bajo formas degradadas de empleo como la asalarización encubierta; es decir, profesionales y técnicos que desarrollan sus actividades para un empleador que no reconoce la relación de dependencia y consecuentemente cercena sus derechos laborales.

En síntesis, vemos que no sólo la leve recuperación del empleo es traccionada por el cuentapropismo, sino también que lejos de que esto signifique un indicador de una dinámica virtuosa del mercado de trabajo o un incremento de las “capas medias” , implica un aumento importante del sector de la clase trabajadora que se encuentra bajo mayores condiciones de precariedad (junto a los trabajadores informales).

Finalmente, estas condiciones de precariedad empeoran si miramos los bajísimos niveles salariales para este sector. El promedio de los ingresos percibidos por los trabajadores por cuenta propia fue de $32.018 al tercer trimestre de 2021. Es importante tener en cuenta que este valor incluye el salario de les autónomos, que al ser más alto, empuja para arriba el número total.

Esto quiere decir que, en promedio, el salario de los trabajadores por cuenta propia no llega a cubrir la mitad de la Canasta Básica Total (CBT), para un hogar de cuatro integrantes que para el tercer trimestre del 2021 se ubicaba en torno a los $68.359 [7]. Asimismo, casi el 90% de los trabajadores por cuenta propia percibe ingresos por debajo de la línea de pobreza. Si lo comparamos con el Salario Mínimo Vital y Móvil de aquel período ($28.080), no solo vemos que el ingreso promedio emparda el mínimo, sino que además más de la mitad de los trabajadores por cuenta propia (56,3%) se encuentran percibiendo ingresos por debajo del SMVM.

¿Cómo evolucionó el cuentapropismo durante la pandemia?

Es justamente esta precarización lo que vuelve inestables a los empleos por cuenta propia, haciéndolos muy sensibles a las crisis.

Sobre este elemento es importante destacar que junto con los trabajadores informales, los cuentapropistas fueron quienes sufrieron de forma más pronunciada los embates de la crisis pandémica. Recordemos nuevamente que los mayores esfuerzos gubernamentales se orientaron hacia la preservación del empleo registrado, mientras que para los 10 millones de trabajadores (que resultan de la suma de informales -trabajadores sin descuento jubilatorio/aportes- y cuentapropistas) [8] las políticas se limitaron a magros bonos y préstamos a tasas cero. Ambos sectores de trabajadores comparten una serie de rasgos comunes, entre los cuales se destaca su creciente sensibilidad a las variaciones de los ritmos de crecimiento económico, derivada justamente de la falta de protección de los derechos laborales que (con sus límites) aún otorga la condición asalariada clásica.

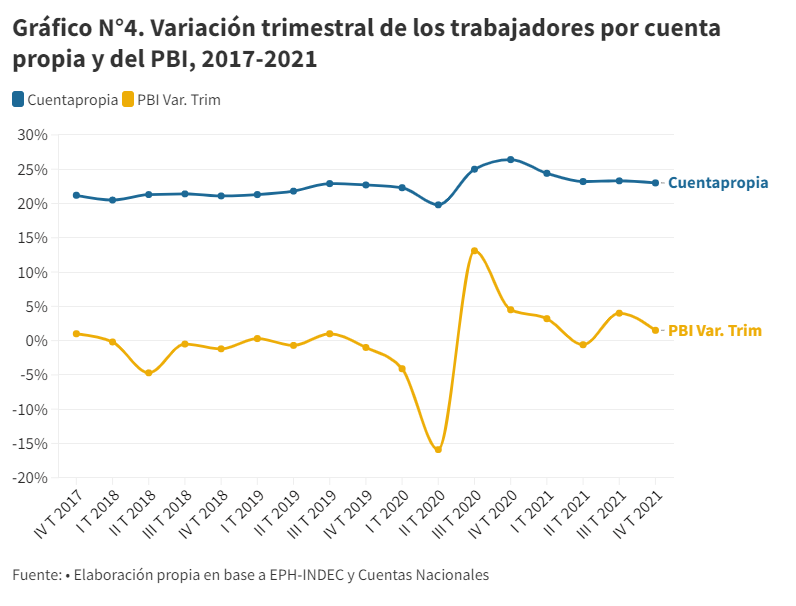

En el gráfico N° 4 a continuación podemos ver cómo evolucionó el trabajo por cuenta propia en relación al PBI desde el cuarto trimestre de 2017 hasta el cuarto trimestre de 2021.

El gráfico permite observar dos cosas: a) que la curva de trabajadores por cuenta propia sigue una dinámica muy parecida a la del PBI: cae notoriamente en el contexto de la crisis económica durante la pandemia, y se recupera rápidamente con los primeros signos de recuperación posterior (durante 2020); b) que los niveles en los que se estabiliza post pandemia son más altos que los observados durante los años previos a la pandemia. En este sentido, que existan mayores niveles de trabajo por cuenta propia como parte de la salida/recuperación de la crisis, nos habla de una menor estabilidad y de una mayor vulnerabilidad del trabajo como resultado de las oscilaciones de las coyunturas económicas.

La sensibilidad que presenta este segmento de trabajadores frente a las variaciones de los ciclos económicos puede explicarse porque el sector que prima dentro del universo cuentapropista, tal como se detalló anteriormente, es el de los trabajadores de calificación operativa (ver gráfico N°3), que son en general trabajadores de bajos ingresos, más cercanos al sector informal en las características de su actividad que al sector profesional cuentapropista, que representa menos de un tercio del total.

¿Cómo se distribuyen les trabajadores por cuenta propia según ramas de actividad?

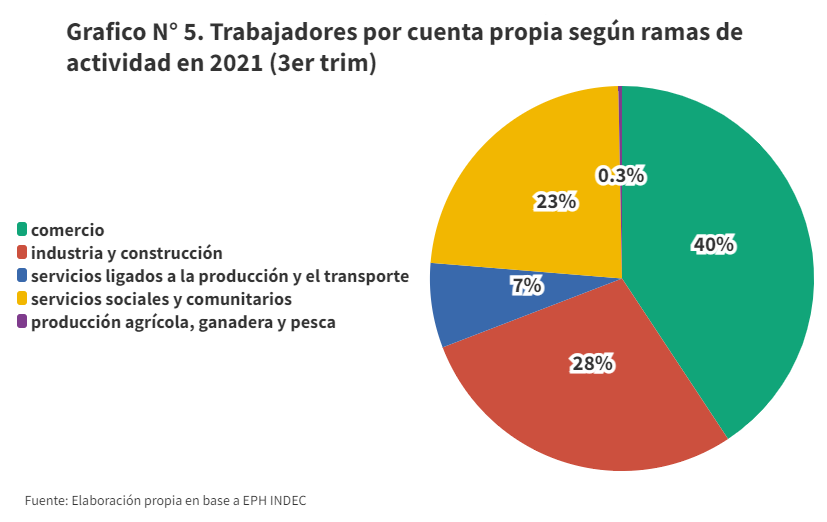

A continuación vemos cómo se distribuyen les trabajadores por cuenta propia según las ramas de actividad [9], tomando como referencia el tercer trimestre de 2021.

De la lectura del gráfico N° 5 se desprende que la mayor parte de los trabajadores por cuenta propia desarrolla sus actividades en el área de comercio (40%). En menor medida, pero con mucha centralidad, también lo hacen en la rama de industria y construcción (28%), y en tercer lugar, aunque muy seguidamente, en el área de los servicios sociales y comunitarios, que incluye áreas como salud y sanidad, investigación científica, educación, desarrollo tecnológico y reparación de bienes de consumo, es decir, actividades que tienen, en términos generales, trabajo altamente feminizado.

Dado que la mayor parte del empleo por cuenta propia se explica por trabajadores de calificación operativa, estos trabajadores se encuentran distribuidos mayoritariamente en las ramas de comercio, industria y construcción y en servicios sociales y comunitarios.

Quienes crecieron en mayor proporción sobre el total del empleo por cuenta propia en el período de 2017 a 2021 fueron los trabajadores no calificados (que como vimos crecieron un 60%). Entre ellos, una porción se desempeña en el sector de almacenaje (en ocupaciones como despachadores y clasificadores de mercaderías, embaladores y empaquetadores de depósitos) y otro sector en la limpieza no doméstica (mucama de hotel, hospital y otros establecimientos, ordenanza, recolector de basura, limpieza general de parques, calles, hoteles, camping, fábricas, oficinas, locales y medios de transporte). Por último, una gran parte, se desempeñan en el área de comercialización directa como vendedores ambulantes o callejeros y a domicilio, o como cartoneros, bagalleros, botelleros y papeleros. Este es un sector de la población que, ya sea porque perdió su trabajo formal o sea porque nunca lo tuvo, forma parte de la clase trabajadora que se refugia en la reventa de diversos artículos.

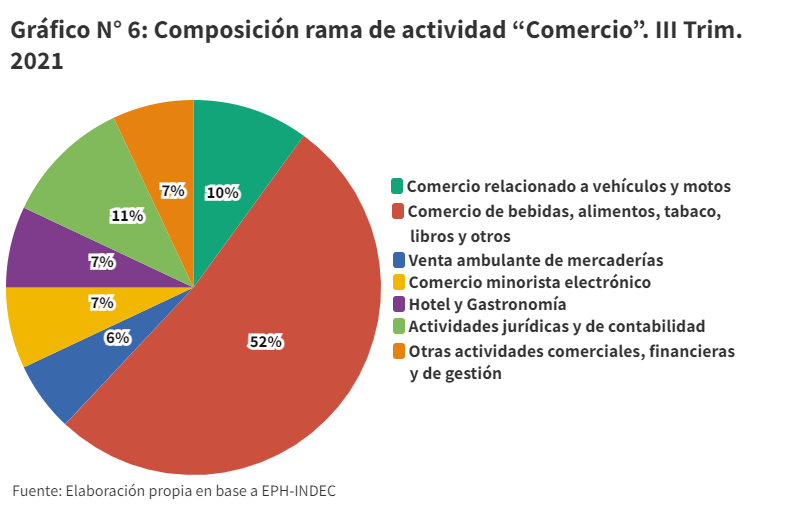

Ahora bien, si miramos dentro de la rama de actividad que concentra la mayor cantidad de trabajadores por cuenta propia y que clasificamos como “comercio”, en el gráfico que sigue a continuación se puede observar que más de la mitad de los cuentapropistas insertos allí se desempeñan dentro del rubro de comercialización directa minorista y mayorista de bebidas, alimentos, tabaco, libros, etc. bajo las formas de comercios de cercanía (desde kioscos, pequeños almacenes y polirrubros, hasta supermercados e hipermercados) [10].

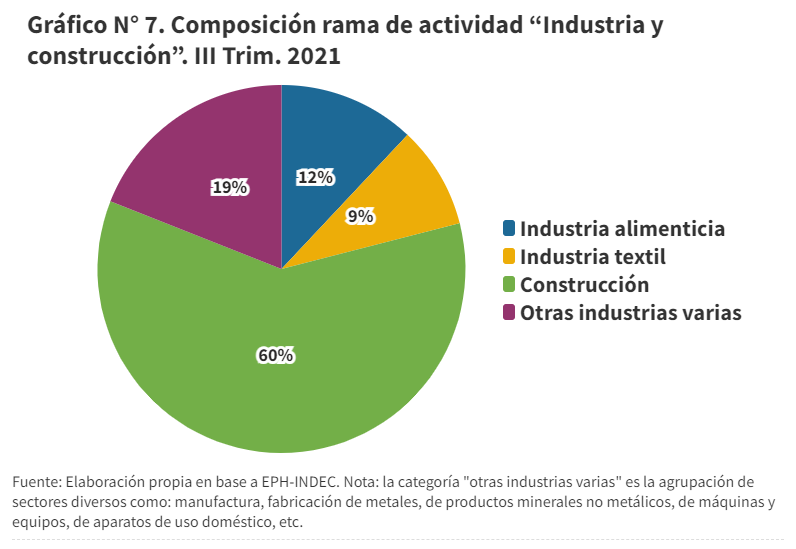

Del desglose de las actividades que se desarrollan bajo la rama de “Industria y construcción”, segunda el orden de importancia que vimos en el gráfico N°5, se desprende el siguiente detalle:

La incidencia del sector de la construcción entre los cuentapropistas agrupados bajo la rama de actividad “Industria y construcción” es del 60%. La industria alimenticia se ubica tercera detrás de la categoría “otras industrias”, que agrupa a un conjunto de distintas manufacturas, seguida por la industria textil que representa al 9%.

Como síntesis podemos decir que les cuentapropistas se insertan en ramas que suelen identificarse como de gran incidencia de la informalidad como comercio y construcción o la industria alimenticia y textil. Esto refuerza la evidencia que sitúa al cuentapropismo como un indicador del incremento de relaciones laborales precarias, que poseen rasgos y comportamientos similares al de los sectores informales.

Conclusiones:

El crecimiento del cuentapropismo se inscribe dentro del proceso de degradación de los empleos, cuyo resultado es el fenómeno de trabajadores pobres: amplios sectores de la clase trabajadora que engrosan las filas de los índices de pobreza. Esto impacta de manera mucho más contundente entre quienes se encuentran en la informalidad o dentro de las formas de cuentapropismo, pero incluye también a quienes trabajan en el marco de empleos formales.

El hecho de que sea el trabajo por cuenta propia el que motorice una parte importante de la “recuperación” post-pandemia, nos habla de una creciente cantidad de trabajadores con menos derechos, con menores ingresos, y menores protecciones ante las oscilaciones de las crisis económicas. A su vez, mientras crece el trabajo “independiente” -cuya fisonomía resulta cada vez más parecida al trabajo informal/no registrado y menos al trabajo de mayor calificación-, el capital avanza sobre los salarios en la distribución social de la riqueza. La realidad de estos millones de trabajadores desmiente la propaganda oficial sobre la creación de puestos de trabajo formales en tanto motor del crecimiento del empleo. De igual manera, desmiente las interpretaciones que ligan el aumento de los cuentapropistas con el crecimiento de las clases medias independientes, el emprendedurismo y la meritocracia.

Es por eso que observar las cifras de desempleo -que según las últimas mediciones alcanzan al 7%- separadas del resto de los indicadores del mercado de trabajo (que consideran la intensidad de la jornada laboral, las calificaciones, el tipo de registro, el salario, etc.) resulta completamente engañoso. Este dato en abstracto no permite capturar las características de los empleos que se consiguen y, por ende, la degradación del trabajo y de los trabajadores por la vía de la informalidad, el subempleo y, como vimos en este informe, el cuentapropismo.

[1] La tasa de empleo se calcula por el porcentaje del total de las personas ocupadas -en este caso en la categoría de trabajadores por cuenta propia- respecto de la población total.

[2] La tasa de ocupación se calcula por el total de trabajadores ocupados por cuenta propia respecto del total de la población ocupada.

[3] Tal como vimos en el informe anterior del Observatorio, la participación de la remuneración de los trabajadores en el valor agregado bruto cayó más de dos puntos entre el cuarto trimestre de 2020 y el cuarto de 2021. Es decir, mientras crece el PBI, la participación del salario sigue cayendo. A su vez, el valor registrado en 2021 es el porcentaje más bajo de los últimos 5 años, lo que implica una caída de casi 9 puntos en ese período.

[4] El indicador se completa con las categorías de patrón y trabajador familiar sin remuneración.

[5] Según las definiciones utilizadas en la estadística oficial, la calificación de la tarea puede clasificarse en: a) profesional: requiere fundamentalmente de conocimientos teóricos de orden general y específicos adquiridos por capacitación formal y/o informal; b) técnica: requiere conocimientos teóricos de índole específica (acompañados en algunos casos de ciertas habilidades manuales), adquiridos por capacitación formal y/o informal; c) operativa: requiere de habilidades anuales de atención y rapidez y/o de ciertos conocimientos específicos previos adquiridos por experiencia laboral y/o capacitación previa específica y, d) no calificada: no requiere de habilidades y conocimientos específicos previos para ejecutar el proceso de trabajo, o sólo provistos por una breve instrucción.

[6] Para el período 2012 se tomaron los datos de https://www.clarin.com/economia/anos-estancamiento-nuevo-trabajo-privado-crece-empleo-publico-informal_0_LuBxsoqQ7H.html

[8] https://www.clarin.com/economia/anos-estancamiento-nuevo-trabajo-privado-crece-empleo-publico-informal_0_LuBxsoqQ7H.html

[9] Retomamos la clasificación construida por Feijoo y Collado (2005) “Situación de la clase trabajadora - Tesis en torno al trabajo en Argentina” en Revista Lucha de Clases N° 5, en base al Clasificador Nacional de Ocupaciones de la EPH, que agrupa a las ocupaciones en tareas laborales de: a) Comercialización y finanzas: gestión administrativa, jurídica, contable y financiera, comercialización, gastronomía y turismo; b) Industria extractiva y productiva y construcción: producción extractiva, producción de energía, agua y gas, construcción e infraestructura, producción industrial y artesanal; c) Servicios ligados a la producción y el transporte: telecomunicaciones, transporte y almacenaje, la limpieza no doméstica, instalación y mantenimiento de maquinaria, equipos y sistemas, producción de software; d) Servicios sociales y comunitarios: salud y la sanidad, educación, servicios sociales básicos, otros servicios varios, reparación de bienes de consumo, desarrollo tecnológico, la investigación científica. e) Producción agrícola ganadera y pesca: producción agrícola, producción ganadera, apícola-avícola, forestal y de caza, producción pesquera.

[10] La comercialización de bebidas, alimentos, tabaco, libros y otros expedidos por almacenes, kioscos, polirrubros, supermercados e hipermercados es la mayoritaria en esta categoría. No obstante, también se agruparon en su interior al comercio al por mayor y menor de mercaderías varias, tales como artículos de ferretería, plomería, materiales para construcción, textiles, marroquinería, jardinería, mueblería, etc. que comprende a todo tipo de comercio minorista y de cercanía. El CAES (Clasificación de Actividades Económicas para Encuestas Sociodemográficas) del INDEC que fue la variable utilizada para construir esta diferenciación, engloba en la misma categoría a unidades productivas grandes (como un hipermercado o supermercado) y unidades productivas pequeñas (como un almacén de barrio). Por ende en esta categoría nos encontramos con pequeños comerciantes tanto como con trabajadores empleados por grandes supermercados donde el cuentapropismo encubre situaciones de trabajo bajo relación de dependencia.