Durante años los bancos han aumentado sus ganancias a costa de los intereses que pagan las Leliqs. Esta deuda billonaria en pesos en manos de los bancos es una prioridad para Milei. En un contexto de alta inflación, creciente incertidumbre y un ajuste que será mayor; ¿quiénes pagarán el costo de este fin de fiesta? La solución de Luis Caputo ¿es seguir aumentando el endeudamiento externo?

Martes 5 de diciembre de 2023 21:38

A menos de una semana del recambio de gobierno, el plan económico de Javier Milei, el ultraderechista libertariano que asumirá la presidencia, sigue siendo una incógnita. Entre las declaraciones y los retrocesos, la conformación del equipo económico tampoco está 100% confirmado y tuvo bajas importantes antes de asumir. Como la de Emilio Ocampo, defensor de la dolarización, una idea que por el momento quedó en suspenso.

Tanta improvisación sólo aumenta la incertidumbre en todos los niveles posibles. El estado de la economía nacional es crítico, sin dólares, deberá afrontar vencimientos millonarios entre diciembre y febrero.

Los precios no se detienen, la última semana de noviembre marcaron una suba de 3,1% según la medición que realiza Economía. A nivel interanual la inflación supera el 140%. La semana pasada los pesos pesados de la alimentación volvieron a la carga con una remarcación del 40%. Las expectativas de devaluación están detrás de estas maniobras que encarecen el costo de vida, afectando con fuerza a las familias trabajadoras. Se suman los despidos en puerta por los anuncios de suspensión de la obra pública y del enfriamiento de la actividad, que podrían empezar a configurar un escenario con conflictividad social.

Te puede interesar: Contra el “plan motosierra” de Milei y los empresarios: preparar la resistencia obrera y popular

Te puede interesar: Contra el “plan motosierra” de Milei y los empresarios: preparar la resistencia obrera y popular

A pesar de todo esto, la bomba de “Leliqs” se ha convertido en una prioridad para Miliei. ¿Es realmente la acumulación de estas deudas del Banco Central con los bancos un problema central de la economía? Muchos economistas han coincidido en señalar que no. “¿Por qué sería prioritario desarmar hoy un problema que aún no explotó y no tiene por qué explotar?” señalan desde la consultora Epyca. Y agregan “el BCRA tiene capacidad regulatoria de sobra para negociar una salida gradual con los bancos: tan gradual como le sirva al Gobierno, pero dando suficiente liquidez al sistema bancario para evitar inconvenientes. Así evitaría que el problema se vuelva urgente.”

Un negocio a medida de los bancos

Las leliqs son Letras de Liquidez emitidas por el Banco Central, deuda remunerada que se entrega a los bancos comerciales a cambio de pesos y vencen cada 28 días. El objetivo de esta herramienta monetaria es regular el circulante de dinero, en particular, absorber el excedente de pesos. Hay al menos tres relaciones claves para entender cómo operan las leliqs:

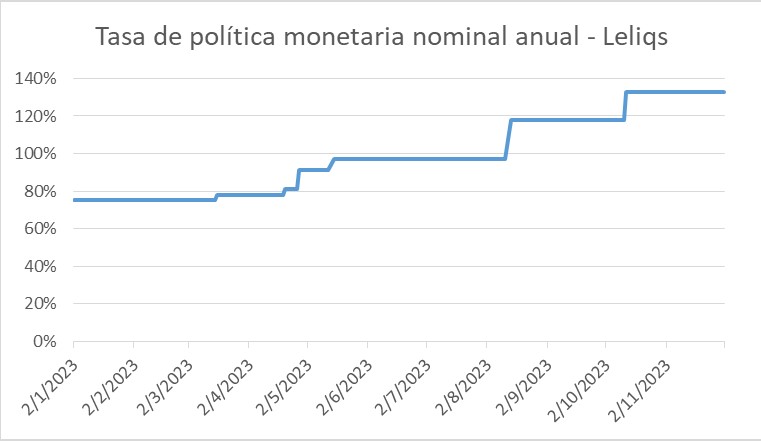

-Plazos fijos. Ante el contexto inflacionario quienes tienen alguna capacidad de ahorro buscan opciones para resguardar el valor de sus pesos. Dado el cepo cambiario que limita el acceso a los dólares, los plazos fijos con tasas altas siguen siendo una variante atractiva. La TNA (tasa nominal anual) es del 133%. ¿Cuál es la relación con las leliqs? Los bancos entregan al BCRA los depósitos (a la vista) y plazo fijos de los ahorristas a cambio de un interés. Con ese retorno financian el pago de plazos fijos cada 30 días.

Una de las principales características de los bancos es quedarse con un margen de ganancias por los intereses que cobra al prestar dinero. Sin embargo, en el país las líneas de crédito personal son bajas, las de crédito hipotecarios son casi inexistentes, en el año sólo han remontado los préstamos a pymes. Actualmente se observa que aproximadamente un 30% de los activos de los bancos va a leliqs y pases. El último Informe de Bancos del BCRA confirma que en los últimos doce meses la banca privada obtuvo ganancias por un billón de pesos.

Te puede interesar: Plata hay: los diez bancos más grandes ganaron más de $3.000 millones por día

Te puede interesar: Plata hay: los diez bancos más grandes ganaron más de $3.000 millones por día

Como explicamos al principio, las leliqs -que nacieron en 2018 de la mano de Federico Sturzenegger- buscan controlar el dinero circulante y evitar que se vayan al dólar, aumentando por esa vía la presión sobre los precios. Tanto las leliqs (28 días) como los pases (1 día) son pasivos remunerados del Banco Central. Esta deuda de corto plazo en manos de bancos comerciales comerciales engrosa el "déficit cuasi fiscal".

¿Nuevo endeudamiento?

En las últimas semanas las renovaciones de leliqs fueron disminuyendo sensiblemente. Estos movimientos preventivos por parte de los bancos implican un traspaso de leliqs a pases pasivos. Desarmaron colocaciones a 28 días para mantenerlas a 1 día, es decir, disponibles frente a las medidas desregulatorias que puedan anunciarse a partir del 10D. La composición de Leliqs en los pasivos remunerados del Central bajó al 50% en pocos días.

En declaraciones a Ambito.com desde GMA Capital Research analizaron: "El énfasis de Milei en solucionar el problema de los pasivos remunerados provocó que la renovación de Leliqs (letras del BCRA) haya alcanzado mínimos y que los bancos redujeran la madurez de sus activos con el Central. El equipo económico encabezado por Luis Caputo ahora deberá desactivar la ’bomba’ de pases (colocaciones cortas)."

Te puede interesar: Quién es Luis "Toto" Caputo, el ministro "offshore" de Macri que mega endeudó al país

Te puede interesar: Quién es Luis "Toto" Caputo, el ministro "offshore" de Macri que mega endeudó al país

Milei eligió a Luis “Toto” Caputo para desarmar esta “bomba” de pasivos remunerados. Ex director del BCRA y ministro de Finanzas bajo el macrismo, Caputo es el creador del bono a 100 años. Pocos días atrás Milei, Caputo y Francos viajaron a Estados Unidos en búsqueda de nuevos dólares. Son viejas recetas que no funcionan, sólo facilitan grandes negocios para los especuladores. Para poner freno a la especulación y la gran fuga es preciso plantear medidas de fondo como la la necesidad de la nacionalización del sistema bancario, con la expropiación de los bancos privados, que pasen a conformar una banca única gestionada por trabajadoras y trabajadores, pero no para apropiarse de los ahorros de los sectores populares, sino para preservarlos. Una banca que garantice acceso a crédito barato para vivienda, para impulsar microemprendimientos o para los pequeños comerciantes golpeados por la crisis. Es decir, permitiría que la banca esté en función de atender las necesidades sociales en lugar de la especulación y el saqueo

Queda claro que el ajuste de Milei no es para todos, mientras reparte negocios entre el poder económico y financiero; la motosierra apunta a los trabajadores y sectores populares. Plata hay, los diez bancos más grandes ganaron más de $3.000 millones por día. Para enfrentar estos ataques es preciso empezar a organizar la resistencia a los recortes de Milei a servicio del FMI y de las patronales.

Te puede interesar: Contra el “plan motosierra” de Milei y los empresarios: preparar la resistencia obrera y popular

Te puede interesar: Contra el “plan motosierra” de Milei y los empresarios: preparar la resistencia obrera y popular

Guadalupe Bravo

Nacida en Trenque Lauquen, Provincia de Buenos Aires en 1985. Es economista, recibida en la UBA. Miembro del Partido de los Trabajadores Socialistas desde 2004. Coedita la sección de Economía de La Izquierda Diario.