Los temores por la recesión se basan principalmente en que post 2009 los capitalistas salieron de esta crisis ocupando la deuda, es decir, la estabilidad actual se basa en la gran cantidad de deuda mundial, donde primeramente se endeudaron los estados para rescatar a los grandes bancos, y luego las grandes compañías comenzaron a tomar deuda para resistir o mejorar su posición en el mercado, esperando una posterior recuperación. Esto le da la base material a este nuevo momento que prevé una crisis, debido a que la recuperación esperada por los capitalistas no ha sido tal, Estados Unidos no logró despegar como se esperaba y China comienza a disminuir su crecimiento [1], China entre 2010 y 2018 aumento su deuda en 600% llegando al 310% del PIB [2]. En su conjunto la deuda a nivel global llega a 320% del PIB mundial [3]; la deuda más grande de toda la historia de la economía capitalista.

La caída que se espera puede ser de grandes proporciones, debido a que los dos centros mundiales están actuando con poco margen. Dado a su alta deuda y su desaceleración, basta que un país importante caiga en estado de no pago, o que una economía mayor entre en default y los mecanismos de transmisión serán fuertes. Los desequilibrios instalados se profundizan, expresión de esto es que en el primer trimestre de 2019 creció más la deuda que el PIB mundial [4], es decir, el estado permanente de sobreproducción capitalista, su contradicción fundamental, y que no se cerró en la crisis de 2009, viene empeorando. Hasta el momento el imperialismo a puesto en marcha todas sus herramientas, ejemplo de esto es Argentina , donde el FMI debe ir al “rescate”, imponiendo ajustes contra las masas, para impedir que entre en default, ya que su deuda le pertenece a las grandes corporaciones financieras mundiales (JP Morgan, Citygroup, entro otros). Si Argentina entrara en default, toda su deuda quedaría impaga, es decir, no valdría nada. Pero estas medidas no logran acabar la enfermedad, y solo posponen lo inevitable, que vendrá con más fuerza.}

Algunos hechos recientes

Retroceso mundial de las manufacturas

La producción de manufacturas cayó en las tres principales economías del mundo: Alemania, China y Estados Unidos. Éste último, los economistas dicen, estaría en los límites del fin del ciclo de crecimiento más grande de su historia, conseguido gracias al desarme económico de la ex Unión Soviética y con ello el período de crecimiento de los ’90 y 2000. Por ejemplo, EE.UU en 1950, el sector industrial componía el 25% del total de su PIB, y hoy alcanza tan solo un 11%.

Caída en la confianza empresarial

Según el periódico Financial Times durante los meses de junio y julio se produjo un estancamiento en las inversiones privadas. Se piensa que hay menor confianza del sector empresarial privado para iniciar inversiones en producción. Este fenómeno se expresó en las acciones bursátiles que cayeron en casi todos los mercados de Europa, Asia y América, este miércoles.

En EE.UU, el miércoles 14 de agosto la curva de rendimiento de los bonos (o títulos) del Tesoro Nacional se invirtió por primera vez, tal como lo hizo en 2007. Y siendo precisos, los bajos niveles de las tasas de interés de los créditos mayores a 10 años bajaron a niveles sólo alcanzados en 1970. Una señal para que los inversionistas ajusten criterios para una recesión. Los bonos de largo plazo del Tesoro normalmente ofrecen mayores tasas de rendimiento, por el mayor riesgo que significa tener deudas estatales por un tiempo tan largo. Pero esta vez la caída en el rendimiento de los títulos a 10 años lo ubicó por debajo del rendimiento de los títulos a 2 años, haciendo más rentables los de corto plazo que los de largo plazo.

La excepción que se empieza a transformar en regla en América Latina y el mundo

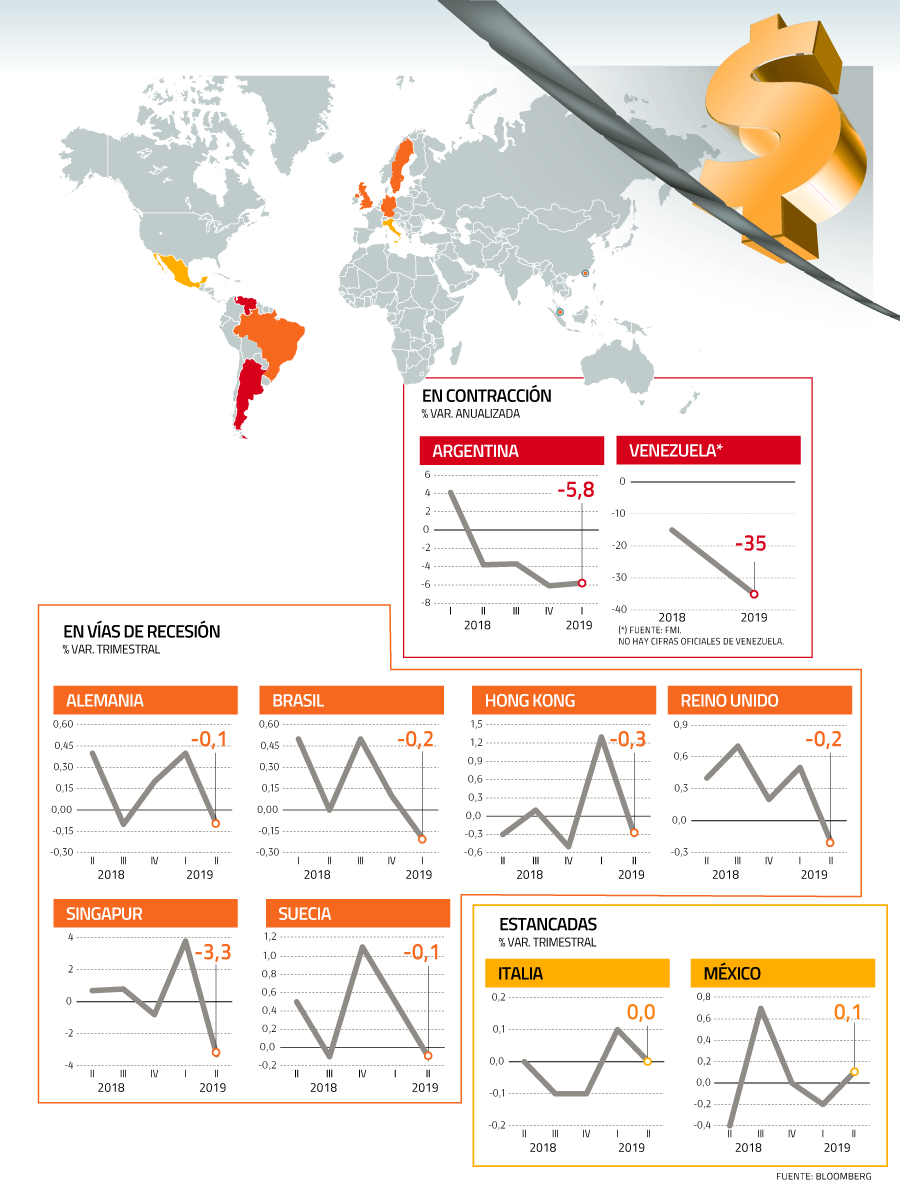

Según Diario Financiero de Chile la prensa internacional ligada a economía actualizó su categoría de países con dificultades económicas. En contracción estarían: Argentina y Venezuela. En vías de recesión se encontrarían: Alemania, Brasil, Hong Kong, Reino Unido, Singapur y Suecia. Economías estancadas serían: Italia y México. Si bien los más afectados son los países europeos, en EE.UU también hay malas noticias.

Poco a poco los problemas para el capital han ido profundizando y avanzado a más economías. Hoy ya no es solo Venezuela y Argentina los países que tienen las contradicciones más profundas en América latina, sino que estas empiezan a generalizarse, con diferentes matices y profundidad, pero la tendencia es hacia situaciones más convulsivas. Expresión de esto es que 21 de 33 economías en América Latina se desaceleran en 2019 , y lo más importante, se frenan fuertemente las dos principales economías de la región: Brasil y México, cayendo casi un punto de crecimiento con respecto a lo que se pronosticaba en diciembre [5]. Todas las economías de la región están altamente endeudadas, también México y Brasil, una recesión agudizaría todo esto, y las consecuencias podrían ser profundas.

Solo por los anuncios de recesión, las tensiones comerciales, la caída en el comercio mundial y las desaceleraciones generalizadas, los PIB se ajustaron en un punto a la baja en promedio en la América Latina, y en Chile particularmente se ajustó de 3,3% a 2,6% [6]. Si se llegase a materializar una recesión los efectos serían muchísimo mayores. Si pensamos en la crisis de 2009, cuando el capitalismo chileno venía en un buen momento, de igual forma esta implicó una contracción en el PIB [6], que no se profundizó por el rol de China. Esto nos puede mostrar que ahora los problemas para el capital, son mayores y más serios.

La situación de la economía chilena ante una crisis

Chile está en un escenario difícil, debido a su doble dependencia de Estados Unidos y China. El año pasado el Global Debt Monitor del Instituto de Finanzas Internacionales (IFF) [7] advertía que ante una recesión, por el lado de la deuda, Chile sería uno de los países más afectados, debido a que la deuda de las grandes empresas chilenas está en 100%. Así, si viene una recesión caerá la rentabilidad de estas empresas lo que podría llevar a una situación de no pago y, con ello, la fortaleza de la economía chilena, que se basa en la gran capacidad de endeudamiento debido a su buena calificación crediticia, ante una recesión podría ser expresión de su mayor debilidad. La situación se podría asimilar al año 82 donde la dictadura salió a rescatar bancos, y donde los grandes industrias imperialistas se empezaron a quedar con industrias chilenas insolventes, y así entraron de lleno a la economía chilena, llevándola a una dependencia absoluta de las inversiones imperialistas.

Si la caída fuera similar a 2009, esta vez Chile no tiene algunos factores que le ayudaron a resistir esa crisis.

1) China creciendo a tasas de 10%, llevando al cobre a su superciclo

2) Acumulación de reservas internacionales

3) Empresas poco endeudadas.

Ninguna de estos tres factores existe hoy, es decir, de venir una crisis mundial: se frenarán las exportaciones de cobre, de las que Chile depende, esto implicará reducciones en el conjunto de la rentabilidad del capitalismo chileno. Llevando a las empresas, como decíamos, a situaciones de no pago.

El capitalismo no puede mejorar la condición de la mano de obra ni asegurar ampliación de la producción en momentos de crisis

Este escenario replantea un problema estratégico al capitalismo: la inexistencia de nuevos espacios de acumulación, sin los cuales la inversión permanecerá débil, y los declinantes índices de crecimiento de la productividad del trabajo. La razón principal de esta crisis es la que fundamenta la mayoría de las crisis en el sistema económico capitalista: la devaluación del valor de la mano de obra y la incapacidad de continuar un ciclo de reproducción ampliada. Esto se demuestra en precarización de la clase trabajadora de este siglo XXI y los anuncios de retroceso de las inversiones a largo plazo. El capitalismo al basar la economía en la extracción de plusvalor de la mano de obra, por medio de bajos salarios y la utilización de la tecnología para reducir el valor del salario, el capital no se destina a un aumento de la producción, sino al aumento del capital. Una lógica que se traduce en una escasez de demanda (por el bajo poder adquisitivo de los asalariados) y una incapacidad de absorción de la oferta, que los economistas llaman “desaceleración de la oferta potencial”, que se traduce en una caída del valor de la producción. Este mismo fenómeno ocurrió los meses anteriores a la crisis mundial de 1929 y 1973.

Te puede interesar: Estancamiento secular, tiempo libre y marxismo

Una crisis orgánica

Es plausible identificar en la guerra comercial uno de los principales factores, aunque no el único. El impacto sobre las economías tiene distintas gradaciones y, por ahora, colocan a la Unión Europea, y en particular a Alemania, en una situación más difícil que los dos lados directos de la contienda. Por encima de todo, lo que se encuentra de fondo son los efectos no solucionados de la Gran Recesión de 2008, que dieron origen a procesos de "crisis orgánica" en los términos del marxista italiano Antonio Gramsci (o crisis de autoridad estatal y de los partidos tradicionales de la burguesía) en las principales potencias del mundo.

El complejo panorama de las derechas latinoamericanas

La contracción de la demanda mundial de materias ha provocando el estrangulamiento de sus exportaciones y la depreciación generalizada de sus monedas debido a la fortaleza del dólar, lo que se ha traducido en aumentos de los costes de producción, pérdida de competitividad, tasas de inflación desbocadas e incrementos espectaculares de la deuda exterior, lo que claramente lo ejemplifican Argentina y Venezuela.

Por otra parte, muestra los límites de las derechas neoliberales de América Latina para sortear las contracciones económicas mundiales, haciendo más débil su liderazgo en la región. Esto ya lo demostró la derrota electoral de Macri, la debilidad del gobierno de Piñera en Chile y la impopularidad del gobierno de Bolsonaro tras la política privatizadora de pensiones. Más allá de las diferencias entre los modelos económicos del cono sur, las tres economías que mencionamos son profundamente dependientes de la exportación y de la inversión extranjera. Sus Estados mantienen lazos fuertes con capitales extranjeros y con la banca estadounidense y europea, lo que haría de estas economías espacios vulnerables, cambiando las coordenadas de la política, y abriendo otras tareas a los movimientos sociales, a la clase trabajadora y la izquierda.

COMENTARIOS