Publicamos a continuación el análisis del economista marxista Michael Roberts sobre las consecuencias económicas de la guerra en Ucrania tanto en ese país y en Rusia, como en Europa, EEUU y a nivel global.

Lunes 21 de marzo de 2022 15:31

El presente artículo es parte de la sección "Partes de guerra de la prensa internacional", donde se publican artículos de distintos medios, incluidos los de la prensa burguesa internacional, que pueden ser de interes para nuestros lectores para el seguimiento del conflicto. Estas no reflejan la opinión editorial de La Izquierda Diario.

“La guerra en Ucrania es como un poderoso terremoto que tendrá un efecto dominó en toda la economía mundial, especialmente en los países pobres”. Así describió la jefa del FMI, Kristalina Georgieva, el impacto de la guerra en la economía mundial. Nadie puede estar seguro de la magnitud de este terremoto, pero incluso desde el punto de vista más optimista, dañará significativamente las economías y los medios de subsistencia no solo de la población de Ucrania y Rusia, sino también del resto de los 7 mil millones de personas en todo el mundo. Y está sucediendo justo cuando la economía mundial supuestamente se estaba recuperando de la caída en la producción, los ingresos y los niveles de vida que sufrió por la pandemia de COVID en 2020, que fue la contracción global más amplia y profunda (aunque relativamente corta) en más de 100 años.

Pero comencemos con la propia Ucrania. Ya 3 millones de personas han huido del país por las bombas y la destrucción de sus hogares y otros 6 millones han sido desplazados dentro del país. Como en todas las guerras, se han perdido vidas y medios de subsistencia. Desde el punto de vista económico, un reciente informe del personal del FMI concluyó que el país estaba paralizado. “Con millones de ucranianos huyendo de sus hogares y muchas ciudades bajo bombardeos, la actividad económica ordinaria debe suspenderse en gran medida”. Luego está el daño físico. Hace una semana, el asesor económico del presidente ucraniano calculó los daños en 100.000 millones de dólares. La mitad de las exportaciones del país dependen del puerto de Mariupol, que ahora sufre el asedio más salvaje.

La proyección tentativa del FMI es que la producción caiga un 10 por ciento en 2022, si la guerra no dura mucho. Y eso empieza a parecer optimista, como comenta el FMI: “Los riesgos a la baja son extremadamente altos”. Este 10 % se compara con una disminución de la producción del 6,6 % en 2014, a la que siguió una disminución de poco menos del 10 % en 2015, durante el anterior conflicto entre Rusia y Ucrania en el este del país. Sin embargo, el FMI advirtió que “los datos sobre la contracción del PIB real en tiempos de guerra (Iraq, Líbano, Siria, Yemen) sugieren que la contracción de la producción anual podría llegar a ser mucho mayor, en el rango del 25-35 %”.

Luego está Rusia. La invasión de Putin ha provocado una respuesta sin precedentes en forma de sanciones económicas y de otro tipo contra los amigos y simpatizantes de Putin y contra sus bancos e instituciones, lo que ha llevado incluso a la incautación de las reservas de divisas del país y a un aumento de los intentos de bloquear o boicotear las exportaciones rusas (incluidas petróleo y gas). Impedir que el banco central ruso despliegue sus reservas internacionales y hacer que sea imposible que liquide sus activos es parte de una guerra económica diseñada para socavar la economía y el esfuerzo bélico de Rusia. El ministro de finanzas francés dijo que “estamos librando una guerra económica y financiera total contra Rusia, Putin y su gobierno”

La economía rusa no es grande en comparación con las economías del G7. En total, la fuerza económica de los países que impusieron sanciones a Rusia ascienden a un PIB anual de 50 billones de dólares en comparación con los insignificantes 4 billones de dólares de Rusia y Bielorrusia.

Y cuando se trata de potencia de fuego militar, los países de la OTAN gastan mucho más que Rusia.

Entonces, una combinación de perturbaciones económicas, sanciones de los países de la OTAN y una inflación en espiral llevará a la economía rusa a un precipicio. Los pronósticos de la contracción de la producción varían. El consenso lo sitúa en alrededor de un 8% de caída este año.

Pero el Instituto Internacional de Finanzas (IIF), que analiza de cerca los flujos de exportación e importación rusos, así como los flujos de capital, es mucho más pesimista y espera una caída del 15%, algo que no se experimenta en Rusia desde el colapso de la Unión Soviética en la década de 1990, llevando la economía rusa de vuelta a los niveles de hace más de 20 años.

El uso de sanciones económicas contra un país del G20 como Rusia no tiene precedentes. Muestra el papel que pueden jugar las ’sanciones’ como alternativa a la acción militar contra los gobiernos que no siguen los deseos y dictados del imperialismo en el siglo XXI.

Sobre esto, el historiador económico Nicholas Mulder acababa de publicar un libro titulado El arma económica: el aumento de las sanciones como herramienta de la guerra moderna. Mulder señala que las sanciones económicas comenzaron a ser utilizadas por las potencias imperialistas cuando se creó la Liga de Naciones después de la Primera Guerra Mundial. Los principales poderes de la Liga “creyeron que habían equipado a la organización con un nuevo y poderoso tipo de instrumento coercitivo para el mundo moderno”. El entonces presidente de los Estados Unidos, Woodrow Wilson, describió las sanciones económicas como “algo más tremendo que la guerra” que podría hacer “hacer entrar en razones a una nación tal como la asfixia elimina del individuo todas las inclinaciones a luchar”. No habría necesidad de emplear la fuerza. "Es una solución terrible. No cuesta una sola vida fuera del país boicoteado, pero genera una presión sobre ella que, desde mi punto de vista, ninguna nación moderna podría resistir". En ese sentido, las sanciones me recuerdan a los asedios medievales, donde las ciudades se sometían por hambre, sin acción militar. Las sanciones económicas fueron una nueva arma del siglo XX junto con las armas químicas y las bombas nucleares.

Mulder argumenta que las sanciones económicas fueron utilizadas primero por los imperialistas europeos contra los pueblos que vivían fuera del ’mundo civilizado’. Luego, el ascenso de EE. UU. al poder global en el siglo XX vio tanto sanciones negativas (embargos de petróleo) como sanciones positivas (préstamo y arrendamiento). “El sancionismo de Estados Unidos ha sido moldeado por tres factores: su dominio militar único, la inflexión ideológica de la política de la Guerra Fría y el papel de los mercados financieros de Estados Unidos en la economía mundial”.

John Maynard Keynes vio las sanciones ’positivas’ como beneficiosas, es decir, a través de la ayuda y el subsidio a los buenos, mientras se aplicaban prohibiciones, bloqueos y castigos a los malos. Y consideró que la sanción al sistema financiero fue la más poderosa, y eso ahora se está poniendo en práctica contra Rusia. Por supuesto, cuanto más grande y más poderoso sea un país, y cuanto más débil y menos firme sea aplicado por una alianza de países, menor será su impacto.

Pero, ¿qué pasa con el impacto global del conflicto? Aunque Rusia y Ucrania son relativamente pequeños en términos de producción, son grandes productores y exportadores de alimentos, minerales y energía clave. Juntos, Ucrania y Rusia representan más de una cuarta parte del comercio mundial de trigo y una quinta parte de las ventas de maíz. Cuanto más tiempo permanezcan las fuerzas rusas en Ucrania, cuanto más tiempo permanezcan inactivos los tractores y cosechadoras para cosechar los cultivos de la nación, amenaza la seguridad alimentaria mucho más allá de la región, advirtió el FMI.

Por ejemplo, Egipto importa el 80 por ciento de su trigo de Rusia y Ucrania. Con muchos países en África y Medio Oriente expuestos de manera similar, Europa pronto podría tener otra crisis migratoria, además de millones de refugiados ucranianos. Luego está el papel de Ucrania en el suministro de muchos de los gases raros que se necesitan en los procesos industriales, como el neón, el criptón y el xenón, incluida la producción de semiconductores ya asediada.

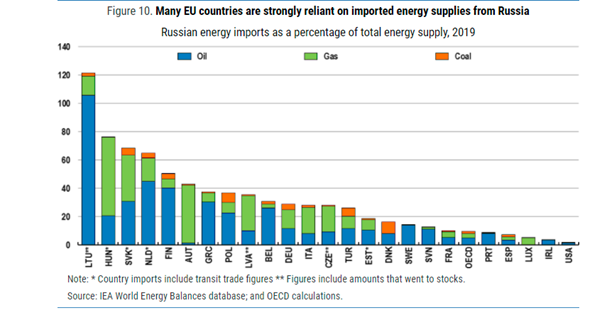

La energía es el principal canal de derrame hacia Europa, ya que Rusia es una fuente crítica de donde proviene la importación de gas natural.

Esto va a afectar la producción en toda Europa.

El FMI calculó que “la prolongación de la agresión de Rusia hacia Ucrania, además de las pérdidas humanitarias y económicas, también dará lugar a importantes efectos indirectos en todo el mundo: deterioro de la seguridad alimentaria, aumento del proceso energético y de materias primas, aumento de las presiones inflacionarias, interrupción de las cadenas de suministro, aumentando el gasto social para los refugiados y aumentando la pobreza. El daño económico global de esta guerra será devastador”.

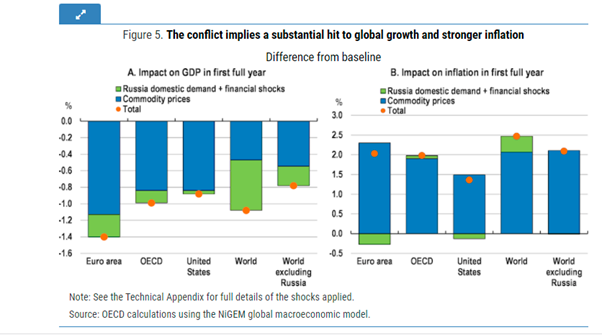

En suinforme, la OCDE también presentó un panorama sombrío si la guerra continúa por mucho más tiempo: “el crecimiento global podría reducirse en más de 1 punto porcentual, y la inflación global aumentaría en cerca de 2½ puntos porcentuales en el primer año completo después del comienzo del conflicto. Estas estimaciones se basan en el supuesto de que los shocks de los mercados financieros y de materias primas vistos en las dos primeras semanas del conflicto persisten durante al menos un año e incluyen una profunda recesión en Rusia, con una caída de la producción de más del 10 % y un aumento de la inflación de casi a 15 puntos porcentuales”.

Y si las importaciones de energía desde Rusia caen un 20 %, ya sea mediante sanciones o contrasanciones, la producción bruta de las economías europeas se reduciría en más de 1 punto porcentual, con diferencias significativas entre países.

La consultora McKinsey también predijo resultados desagradables para las economías europeas en particular. En el escenario esperado por McKinsey, en el que se vislumbra el fin de las hostilidades en la segunda mitad de 2022 y las sanciones no se extienden al sector energético (de modo que las exportaciones de energía de Rusia a Europa siguen fluyendo), McKinsey calcula que el crecimiento del PIB en la eurozona y Alemania se estancaría en 2022, pero luego se recuperaría hasta el 2,1% en 2023 y el 4,8% en 2024. Eso ya es bastante malo, pero si se produce un conflicto prolongado que intensifique la crisis de los refugiados en Europa Central y si los países occidentales y Rusia amplían aún más las sanciones, provocando el cierre de las exportaciones de petróleo y gas de Rusia a Europa; entonces la eurozona entraría en recesión en 2022 y 2023, encabezada por Alemania.

Y así como hubo ’cicatrices’ a largo plazo en las economías capitalistas tras la Gran Recesión de 2008 y la crisis de la pandemia de COVID de 2020, el conflicto Ucrania-Rusia está agregando más daño. La ’globalización’ (la extensión del comercio mundial y los flujos de capital) fue una importante contratendencia de las economías imperialistas a la caída de la rentabilidad del capital productivo a nivel nacional en las últimas dos décadas del siglo XX. Pero la globalización, la expansión de los flujos de capital y el comercio imperialistas sin trabas, vacilante en el siglo XXI y bajo el impacto de la Gran Recesión, dio marcha atrás. La rentabilidad mundial cayó casi a mínimos históricos. Esta es la causa subyacente de la intensificación de las crisis económicas y los conflictos geopolíticos en las últimas dos décadas.

Y ahora, que esta guerra aparentemente ’regional’ que se ha convertido en un problema mundial podría alterar fundamentalmente el orden económico y geopolítico mundial, a medida que cambia el comercio de energía, se reconfiguran las cadenas de suministro, se fragmentan las redes de pago y los países reconsideran las tenencias de divisas de reserva. Después del período Trump de aranceles proteccionistas de EE. UU. contra China, México y Europa, ahora existe esta mayor tensión geopolítica, lo que aumenta aún más los riesgos de fragmentación económica, especialmente para el comercio y la tecnología.

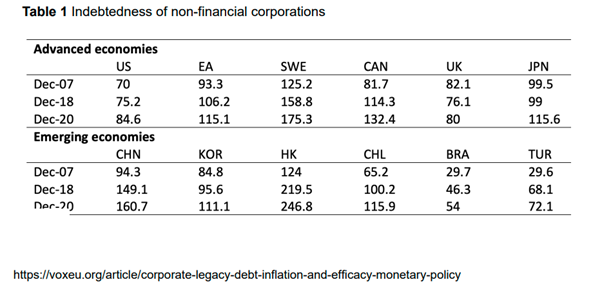

Luego está la deuda. La pandemia de COVID-19 coincidió con un nuevo aumento rápido del endeudamiento empresarial. La deuda corporativa ya había estado aumentando a nivel mundial desde 2007, pero la crisis de la pandemia ha llevado a un fuerte aumento adicional. El endeudamiento de las empresas estadounidenses aumentó un 12,5 % entre 2018 y 2020, mucho más que el aumento de toda la década anterior a la COVID-19. El siguiente gráfico muestra la deuda como % del PIB.

Ahora, la caída del crecimiento de la producción, incluso la recesión, la inversión más débil y la menor rentabilidad empresarial, junto con el aumento de la inflación, amenazan con provocar quiebras generalizadasentre los ’zombis’ y los ’ángeles caídos’ corporativos. Esto hace que los planes de los bancos centrales de aumentar las tasas de interés para controlar la aceleración de la inflación sean al menos difíciles e imposibles a lo sumo. Un análisis empírico reciente reconoce que “cuando el nivel de deuda empresarial es lo suficientemente alto, una política monetaria contractiva incluso aumenta la inflación”, recordando el episodio de estanflación de los años 70 tras los ’shocks’ petroleros de entonces. El documento concluye que “nuestro trabajo sugiere que la política monetaria no será efectiva para reducir la inflación hacia un aterrizaje suave. Esto significa que, en última instancia, los bancos centrales tienen que elegir entre generar una recesión, con quiebras significativas, o aceptar una estanflación continua”.

El economista ’liberal’ Martin Wolf, está profundamente preocupado. “Un nuevo mundo está naciendo. La esperanza de relaciones pacíficas se está desvaneciendo... Nadie sabe lo que pasará. Pero sabemos que esto parece ser un desastre... La combinación de guerra, shocks de suministro y alta inflación es desestabilizadora, como aprendió el mundo en la década de 1970. La inestabilidad financiera ahora también parece muy probable. Parece seguro un episodio prolongado de estanflación, con grandes efectos potenciales en los mercados financieros. A largo plazo, es probable el surgimiento de dos bloques con profundas divisiones entre ellos, al igual que una reversión acelerada de la globalización y la subordinación de los intereses comerciales a los de la geopolítica. Incluso la guerra nuclear es, por desgracia, concebible”.

Wolf afirma que esta guerra es una batalla entre las fuerzas de la ’democracia’ (representadas por la OTAN) y las fuerzas de la ’autocracia’ (representadas por Rusia y China). Esto no tiene sentido: ¿dónde encaja Arabia Saudita, aliado de la OTAN, o la dictadura militar en Egipto, o la autocracia del miembro de la OTAN, Turquía, en esta categorización? En cambio, el conflicto Rusia-Ucrania ha expuesto las crecientes contradicciones en la economía capitalista mundial entre las potencias imperialistas, por un lado, y aquellos países que intentan resistir las políticas y la voluntad del imperialismo.

La jefa del FMI, Georgieva, dijo que “vivimos en un mundo más propenso a las conmociones”. Sí, las conmociones han sido cada vez más fuertes y rápidas durante el siglo XXI. Georgieva continuó: “Y necesitamos la fuerza colectiva para hacer frente a los golpes que se avecinan”. ¡Por supuesto! Pero no es la voluntad colectiva de las potencias capitalistas la que puede hacer frente a estas conmociones: han fracasado en el cambio climático; sobre prevenir y detener la pandemia de COVID; y acabar con la pobreza y mantener la paz mundial. En cambio, todo dependerá de la voluntad colectiva de los trabajadores organizados.

Michael Roberts

Marxista británico, a través de su blog thenextrecession.wordpress.com discute aspectos teóricos que permiten explicar la crisis mundial y analiza las perspectivas económicas. Es autor de los libros La larga depresión y Marx 200.