“Entre los bancos y los jubilados, yo me quedo con los jubilados”, Alberto Fernández, 29 de julio de 2019.

El nuevo cambio en la ley de movilidad previsional consuma un año de ajuste sobre las jubiladas y los jubilados como prenda de cambio en la renegociación de la deuda.

Llegando al final del año de la peste, tras 9 meses de pandemia y de iniciado el aislamiento obligatorio, de los casi 43.000 fallecidos por coronavirus en el país el 73 % son adultos mayores, es decir, tienen más de 60 años. La edad promedio de los fallecidos por coronavirus es de 72 años. Sin embargo, como veremos, en este mismo año 2020 cuando los adultos mayores estaban más expuestos que nadie por el Covid-19, el gobierno de Alberto Fernández no se privó de sumarles otro golpe, convirtiendo los haberes en una variable de ajuste. El saldo de este año es que la suspensión de la movilidad permitió un recorte de $ 100.000 millones a las jubiladas y jubilados. Y la frutilla del postre terminó de sellarse con la reciente aprobación en el Congreso de una nueva ley de movilidad previsional.

Pero las implicancias del ajuste realizado a las jubilaciones en el primer año de la administración de Fernández no se circunscriben al recorte fiscal. Quedan también secuelas profundas para el sistema previsional, sentando nuevos pasos y consolidando otros a tono con las necesidades del capital de reducir al mínimo los pagos en jubilaciones, de fragmentar a la clase trabajadora y de habilitar nuevas áreas de negocios.

Pueden distinguirse al menos cuatro consecuencias de la política adoptada en materia previsional. En cada una de ellas, no sorprenden las coincidencias con las recetas y las exigencias del capital financiero en la voz del Fondo Monetario Internacional (FMI), en el marco de la renegociación de la deuda pública. Se trata de la única hoja de ruta clara del Gobierno seguida sin interrupciones desde el día cero de su asunción: pagar la deuda externa.

El punto de partida

La promesa de campaña de Alberto Fernández de recomponer los 20 puntos de poder adquisitivo que habían perdido las jubilaciones y los salarios en los cuatro años de macrismo [1] se desvaneció por completo en el aire cuando a solo siete días de asumir, el 17 de diciembre de 2019, se envió al Congreso el proyecto de Ley de “Solidaridad y Reactivación Productiva”. El principal objetivo de la ley era crear las condiciones para la renegociación de la deuda pública con los acreedores privados, entre las cuales las dos principales fueron: suspender la movilidad previsional por 180 días y en su lugar otorgar aumentos discrecionales por decreto [2] (es decir, a criterio y voluntad del Ejecutivo sin ningún lineamiento prefijado), y habilitar al Tesoro el uso de casi USD 5.000 millones del Banco Central para continuar pagando servicios de deuda y capital mientras durara la renegociación con los acreedores.

De conjunto, durante todo 2020 la movilidad previsional hubiese arrojado un incremento acumulado de los haberes de 42,1 %. Teniendo en cuenta una inflación que cerrará diciembre en torno al 36 % anual, el resultado es que este año los haberes y las asignaciones familiares y por hijo hubiesen recompuesto alrededor de un 4,4 % de su poder adquisitivo. Cabe recordar que la fórmula de movilidad impuesta en 2017, que determinaba que los aumentos jubilatorios se rijan en un 70 % por la evolución del índice de precios al consumidor y en un 30 % por la evolución de los salarios, buscaba el ajuste por dos vías: 1) robando un trimestre en el empalme de fórmulas con el aumento de marzo de 2018, y 2) imponiendo un ajuste por inflación, que si esta bajaba como esperaba entonces el gobierno de Macri iba a significar menor actualización de los haberes que la fórmula previa. Esta expectativa se estrelló con la crisis desde 2018, que derivó en un salto inflacionario al calor de la fuerte devaluación de la moneda. Son estos efectos los que en 2020 buscó el gobierno de Alberto Fernández remediar con la suspensión de la movilidad y ahora con la nueva fórmula, no se trata de volver a una fórmula más “generosa”, como afirmaron desde el oficialismo.

Si bien de haberse aplicado la fórmula los haberes quedarían aún muy lejos de volver al nivel de 2015, por primera vez a los jubilados les tocaba recuperar una pequeña parte de lo que habían perdido durante el gobierno de Macri. Esa posibilidad fue cortada de raíz. Con la suspensión de la movilidad el primer objetivo fue alcanzado.

Fernández se quedó con los bancos y los acreedores

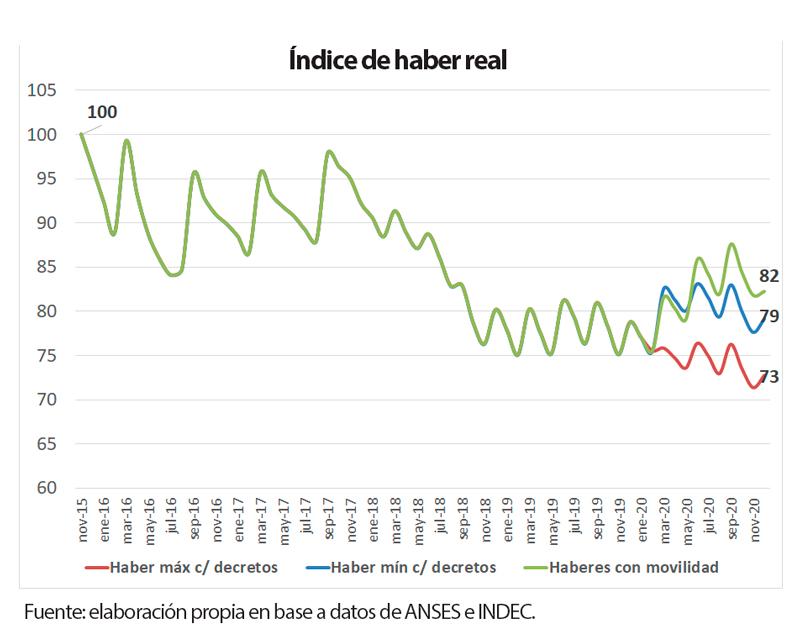

Los cuatro aumentos por decreto en 2020 para jubilaciones y pensiones acumularon entre 24,3% y 35,3 % anual, dependiendo el rango de haber. Así, resultaron entre 7 y 18 puntos por debajo del 42,1 % que hubiese arrojado la movilidad suspendida [3]. Asimismo, para una parte considerable de los jubilados se continuó profundizando la pérdida en relación con la inflación.

Literalmente, fue un robo. Algunos ejemplos para graficarlo: quienes en diciembre de 2019 percibían un haber de $ 20.000 habrán perdido en un año $ 19.923 [4], es decir, el equivalente a un mes de jubilación; para quienes percibían $ 40.000, la pérdida anual suma $ 59.105; mientras que en el haber máximo la merma alcanza a $ 184.920.

Quienes perciben la jubilación mínima, supuestos “ganadores” de los aumentos por decreto, terminarán “empatando” técnicamente con la inflación, pero 7 puntos por debajo de lo que les correspondía por ley. Por ello, en un año suman una pérdida de $ 7.639. El oficialismo argumenta que hay que considerar los bonos otorgados, sin embargo, durante la pandemia solo se otorgó un bono de $ 3.000 para las jubilaciones mínimas que no llega ni a compensar el recorte. Por su parte, los bonos de $ 5.000 de enero y febrero de 2020 que se usaron como una cortina de humo para aplicar la suspensión de la movilidad, apenas representaron el 8,5 % de la pérdida que sufrieron durante el gobierno de Macri (a la que supuestamente iban a compensar) mientras que no se les concedió una recuperación del nivel del haber. El oficialismo usa alternativamente los $ 5.000 para decir que son la (falsa) compensación de lo perdido durante el macrismo o parte del aumento del año 2020. O son una cosa o la otra, pero no las dos a la vez. No obstante, en cualquiera de los casos resultaron totalmente insuficientes. Todo ello explica que en diciembre de 2020 las jubilaciones mínimas estén casi $ 1.000 por debajo de lo que hubiese dado la movilidad suspendida (en el haber máximo implica $ 18.000 menos) .

Es sobre esos niveles interiores de las jubilaciones, reducidos a su mínima expresión, sobre el cual se aplicarán los futuros aumentos de la fórmula de movilidad aprobada el martes 29 de diciembre en la Cámara de Diputados. Ese es el quid de la cuestión.

Recordemos que la jubilación mínima es hoy de $ 19.035, apenas cubre un 38 % de lo que vale la Canasta del Jubilado que estima la Defensoría de la Tercera Edad. En otras palabras, alcanza para solo para 11 días del mes.

El recorte en las jubilaciones se dio a la par de un derrumbe de ingresos de los hogares, especialmente en los sectores precarios, al calor de la pérdida de empleos con la crisis pandémica y las políticas de confinamiento. De acuerdo a información que surge de la Encuesta Permanente de Hogares del Indec, en el segundo trimestre de 2020 el 17,5 % de los hogares (1,6 millones de familias) tuvo como única fuente de ingresos una jubilación o pensión [5]. El Defensor de la Tercera Edad, Eugenio Semino, denunciaba en una reciente entrevista para La Izquierda Diario que “esto último es otro tema que no ha tenido en cuenta la política [implementada], y es que aquellas familias que ayudaban al adulto mayor hoy, al haber resentido sus ingresos, ya no puede hacerlo”.

Con este ajuste, que ya tiene fallos judiciales en su contra por inconstitucional [6], se afectó al universo de los jubilados del sistema nacional (Sistema Integrado Previsional Argentino) que reúne a 5,5 millones de jubilados y pensionados [7], pero también a las prestaciones ligadas a la movilidad como las 8,8 millones de Asignaciones Familiares y por Hijo, y las 1,4 millones de Pensiones No Contributivas. El “ahorro” fiscal fue del orden de $ 98.700 millones en 2020 para las jubilaciones y pensiones [8], y resulta superior si se incluyen el resto de las prestaciones.

De esta forma, el segundo objetivo fue alcanzado: se envió una clara señal a los especuladores y organismos internacionales de crédito de la “voluntad” de ajustar el gasto público, a costa de los jubilados y las familias trabajadoras, para liberar excedentes para el pago de la deuda. Se trata de prioridades. Al mismo tiempo, el “ahorro” fiscal financió parte de los rescates a las empresas que hizo la Anses durante la pandemia, como la reducción de un 95 % del pago de las contribuciones patronales, el pago por el Estado de la mitad de los salarios de los empleados con el programa ATP, las moratorias impositivas y previsionales, entre otros, y permitió contener que no sea aún mayor el ya abultado déficit fiscal.

El achatamiento de la pirámide

Por lo antedicho, se llega a que en estos últimos cinco años la jubilación mínima en términos reales se encuentra 21 puntos por debajo del nivel de noviembre de 2015 y la jubilación máxima unos 27 puntos.

Aquí reside un tercer elemento, preocupante, que se ha pasado por alto en la mayoría de los análisis. Con el primer aumento por decreto de marzo, que contenía una suma fija, se redujeron proporcionalmente más las jubilaciones en la medida en que se sube en los tramos de haber. Es decir, se produjo un achatamiento de la pirámide de jubilaciones del sistema. Raro concepto de “solidaridad” en el que un jubilado que cobraba más de $ 20.000 tenía que resignar parte de los aumentos para ser solidario con el que estaba aún más abajo, mientras a los grandes grupos económicos y a los especuladores de la deuda no se les afectaron sus intereses.

Como resultado, la distancia entre el haber máximo y el haber mínimo pasó de 7,3 veces a 6,7 veces, y en el medio todos los tramos de haber terminaron con una reducción más que proporcional.

Esta modificación estructural confluye directamente con las presiones del FMI, el Banco Mundial y otros organismos en línea con las pretensiones del gran capital por modificar los sistemas jubilatorios hacia pensiones universales de miseria en la vejez. La lógica es que los sistemas públicos solo cubran una parte (mínima) de la jubilación y que cada cual “complemente” su haber con aportes individuales a sistemas de seguros privados. Semino advierte que “eso es lo que precisamente siempre exigió el FMI, y hay que decir que no será sorprendente si el año que viene aparecen los Security (que son Fondos de Pensión, no como las AFJP, sino de aportes voluntarios para los haberes más altos, que es lo que hoy le está interesando como modalidad a los organismos de crédito)”.

El problema no es solamente el achatamiento de la pirámide en sí misma, y de lo que esto representa para dejar el terreno preparado para aplicar los planes de los organismos internacionales, sino de que la base de la pirámide está en el subsuelo. El 63 % de las jubilaciones y pensiones se encuentran en la mínima y un 85 % de ellas está por debajo de la Canasta del Jubilado para cubrir lo necesario para los gastos de un mes [9].

Eduardo Levy Yeyati, uno de los especialistas convocados por la Comisión Bicameral Mixta del Congreso para “debatir” la nueva fórmula previsional (a la cual no se convocaron a referentes de organizaciones de base de trabajadores y jubilados), lleva este ejercicio al extremo, proponiendo directamente eliminar el sistema contributivo: “Hoy tiene más sentido pensar el sistema previsional como un régimen de seguridad social, una asignación universal para el adulto mayor, que debería ser fondeado con recursos generales”, “en el caso argentino es proporcional a los aportes, pero podría no serlo, como es en el caso de Nueva Zelanda” [10]. Este planteo consagra como una realidad inmodificable la precariedad de las relaciones laborales, es decir, la realidad que afecta a millones de trabajadores que no cuentan con un empleo formal ni realizan por tanto aportes previsionales o aquellos que sufren fraude laboral facturando como autónomos o monotributistas a las empresas que los emplean. Su respuesta de una especie de “pensión mínima universal” va en línea con las lecturas que Levy Yeyati realiza sobre las transformaciones en el mundo del trabajo, como si no fuera una posición del capital que pueda ser torcida mediante la lucha, sino producto casi “natural” de los desarrollos tecnológicos.

La “desindexación”

El cuarto punto es la consolidación del ajuste iniciado con Macri con el cambio en la ley de movilidad previsional. La nueva fórmula será similar a la aplicada entre 2008 y 2017 y se regirá por la evolución de los salarios y la recaudación tributaria de la Anses, con un tope que no podrá superar anualmente la evolución de los recursos totales de la Anses más un 3 %. Pero no contiene un piso. Con ello, se aseguran de que cerca de un 50 % del presupuesto nacional, que se mueve con aquella ley, podrá ir detrás de los aumentos de precios y de esa forma “licuarlo” en los momentos de recesión, haciendo recaer las crisis sobre las espaldas de jubilados y beneficiarios de AUH. Incluso el Frente de Todos votó en contra de nuestra propuesta de agregar una cláusula de piso mínimo que actúe como garantía ante la inflación. Además de esto, sin nada que envidiarle a Macri, vuelven a confiscar un trimestre con el “empalme” de fórmulas al pasar por alto la evolución de la economía en el tercer trimestre de 2020, disminuyendo también los futuros aumentos.

Un análisis de la consultora Ecolatina estima que, si la inflación en 2021 fuera del 50 % como esperan “los mercados”, el recorte del gasto público resultante de la aplicación de esta fórmula sobre los ya haberes achatados resultará en torno al 1 % del PBI, es decir, un ajuste de alrededor de $ 400.000 millones.

Los argumentos de quienes defienden esta ley se limitaron a apuntar que cuando se aplicó esta fórmula bajo los gobiernos de CFK las jubilaciones se recompusieron (vale decir, poco). Se “olvidaron” que en el año 2014 con esa fórmula se perdieron 14 puntos con respecto a la inflación y que también sucedió en 2016, ya bajo el gobierno de Macri.

Para justificar el ajuste repiten el argumento liberal de que son los aumentos de jubilaciones y salarios los que generan inflación. Pero a los grandes fondos de inversión que ganaron con la bicicleta financiera durante el macrismo les dieron bonos en dólares y otros en pesos atados a la inflación para que no se desvaloricen sus activos. Se ajusta a los más vulnerables, lo que nunca se desindexa son las ganancias de los bancos, de los especuladores financieros y de los grandes grupos económicos. Esos nunca pierden.

La precarización de la tercera edad

Cada modificación del sistema previsional aparenta ser una medida aislada pero debe ser observada a la luz de los intentos del capital en las últimas décadas por elevar los niveles de explotación laboral, extendiendo la precarización de la vida hasta los últimos días. Durante el neoliberalismo se avanzó en una mayor fragmentación y precarización del trabajo. Los métodos del toyotismo como el just in time, la tercerización, y la flexibilización en las leyes laborales fueron algunos de los elementos característicos de la ofensiva del capital contra el trabajo. Los avances de la técnica fueron utilizados por los capitalistas para organizar el trabajo de manera tal que les permitiese aumentar la productividad. Así con ritmos más intensos de trabajo y destruyendo una parte de los puestos de trabajo en la industria, los capitalistas aumentaron sus beneficios. También el avance del sector servicios con mayor cantidad de empleo inestable, precario e informal, es marca registrada a nivel internacional y hunden sus raíces en las transformaciones del trabajo iniciadas en los comienzos del neoliberalismo.

Al mismo tiempo, los sistemas de jubilaciones y pensiones se transformaron en todo el mundo en ambicionados cotos de ganancia para el capital. Allí donde existían sistemas de reparto públicos como en Argentina, el FMI y el Banco Mundial impusieron la privatización con la creación de las AFJP, que en poco más de 10 años debieron ser rescatadas. Al mismo tiempo, las últimas décadas fueron testigo de sucesivas “contrarreformas” en el terreno jubilatorio, estirando la edad para acceder a la jubilación y terminando con cualquier régimen especial. Las últimas rondas de estos ataques las vimos en Brasil y en Francia, país donde se desató una dura respuesta a fines de 2019 con huelgas de ferroviarios y otros sectores que duraron meses.

La creciente pérdida de derechos en sectores de la clase trabajadora, que entre otras cosas significó mayor proporción de la fuerza de trabajo ocupada que no aportaba a ningún sistema previsional (ni de capitalización ni de reparto), lo que en países como la Argentina ha ido de la mano de niveles estructuralmente altos de desempleo aun en tiempos de crecimiento económico (y más en las recesiones), pulverizó los ingresos del sistema previsional, transformándose en otro argumento en favor de las reformas para hacerlo “sustentable”.

En Argentina, a pesar del crecimiento económico a tasas chinas bajo el gobierno de Néstor Kirchner, el empleo informal nunca perforó un piso en torno al 30 % de la fuerza de trabajo y proliferaron formas precarias como el monotributo. Esta cuestión estructural se trasladó a la tercera edad y al sistema previsional. Actualmente se estima que solo 1 de cada 10 mujeres en edad de jubilarse (entre los 55-59 años) tiene más de 20 años de aportes y podría llegar a jubilarse, en tanto que, en los varones, solo 2 de cada 10 entre 60 y 65 años cuentan con más de 20 años de aportes.

La perspectiva para la tercera edad que le espera a estos millones que trabajaron toda su vida, especialmente para las mujeres, es obtener una pensión incluso un 20 % por debajo del haber mínimo, la Pensión Universal Para el Adulto Mayor (PUAM), que se implementó en 2016 al tiempo que se eliminaron las moratorias. Para quienes sí reúnen las condiciones para acceder a una jubilación se encuentran con el problema de los bajos salarios y la forma en que se calculan los haberes iniciales al no estar garantizado el 82 % móvil. Por ejemplo, para un asalariado promedio en el sector registrado (Ripte) que aportó durante 30 años la tasa de sustitución (la relación entre el haber que empieza cobrando un jubilado y el salario que cobraba en actividad) es de menos de 60 %.

Junto con esto el aumento de la expectativa de vida, que debería ser un beneficio para los adultos mayores, para los capitalistas es un problema y lo han transformado en una carga. Las reformas previsionales que el capital impulsa en la mayoría de los países tienen entre sus objetivos principales elevar la edad de retiro de los trabajadores para extraerles hasta la última gota de sudor y al mismo tiempo reducir el gasto previsional. Con Macri se introdujo también en la ley de “Reparación Histórica” la “opción” de trabajar hasta los 70 años sin que el empleador pueda intimar al trabajador a jubilarse. Un verdadero cinismo, ya que para quien obtiene una jubilación de miseria o una pensión como la PUAM solo queda seguir trabajando para llegar a fin de mes. Ninguna de estas medidas intentó ser revertida por el gobierno de Alberto Fernández.

Trabajar menos, trabajar todos

Como planteamos en el recinto de Diputados el martes pasado, es necesaria una respuesta opuesta por el vértice para restituir lo que se vienen robando en los últimos años con los cambios en la movilidad bajo el gobierno de Macri y su suspensión el primer año de Fernández. Pero no es suficiente debatir solo la movilidad, porque los haberes están muy por detrás del histórico reclamo del 82 % móvil del salario en actividad, ni que hablar de la canasta básica. Para esto, no puede decirse que los recursos no alcanzan cuando todavía siguen vigentes todos los recortes de las contribuciones patronales que se impusieron en los años ‘90 con Menem y Cavallo. Si se restituyeran los aportes previsionales al nivel que tenían entonces aumentarían considerablemente los ingresos de Anses. Pero al mismo tiempo es necesario pelear por el blanqueo de las trabajadoras y de los trabajadores (el Frente de Izquierda presentó un proyecto en ese sentido) y terminar con toda forma de precarización laboral. Queda demostrado que la crisis del sistema previsional no es una cuestión “natural” por la extensión de la esperanza de vida, sino por el contrario, es producto de una política de vaciamiento y de precarización laboral capitalista.

Por ello, la respuesta a la “cuestión previsional” es inseparable de un planteo de reducción de la jornada laboral y reparto de las horas de trabajo, alcanzable con el desarrollo actual de la técnica, estableciendo el salario mínimo por encima de la canasta familiar. Es posible así terminar con una realidad en la que millones de precarizados, desocupados y subocupados coexisten con la sobreexplotación que recae sobre buena parte de quienes hoy tienen empleo, tanto en condiciones precarias como quienes tienen el –hoy convertido en– “privilegio” de tener un empleo formal.

Asimismo, imponer verdaderos impuestos a las grandes fortunas dirigidos a aumentar los recursos previsionales permitirían sostener un incremento de los haberes, que el sistema previsional tenga los recursos que debe tener, para que las jubiladas y jubilados puedan empezar a acercarse a tener el ingreso que se merecen. Este planteo junto a un conjunto de medidas que empiezan por el desconocimiento soberano de la deuda odiosa y la ruptura con el FMI tendría que ser una bandera de lucha para la clase trabajadora, la juventud y el movimiento de las mujeres en la perspectiva de una reorganización general de la economía que ponga en el centro la atención de las necesidades sociales: para terminar con el hambre, la desocupación, con el 45 % de pobreza, con jubilaciones de miseria, con la opresión de género y con la destrucción ambiental.

COMENTARIOS