Reproducimos el análisis del economista marxista Michael Roberts publicado en el sitio Sin Permiso sobre la cumbre del G20 y el problema de la deuda.

Domingo 22 de noviembre de 2020 12:02

Foto: G20.

Este fin de semana tiene lugar la cumbre de líderes del G20, no físicamente, por supuesto, sino virtualmente. Con Arabia Saudí como orgulloso anfitrión, ese conocido bastión de la democracia y los derechos civiles, los líderes del G20 se van a concentrar en el impacto de la pandemia de COVID-19 en la economía mundial.

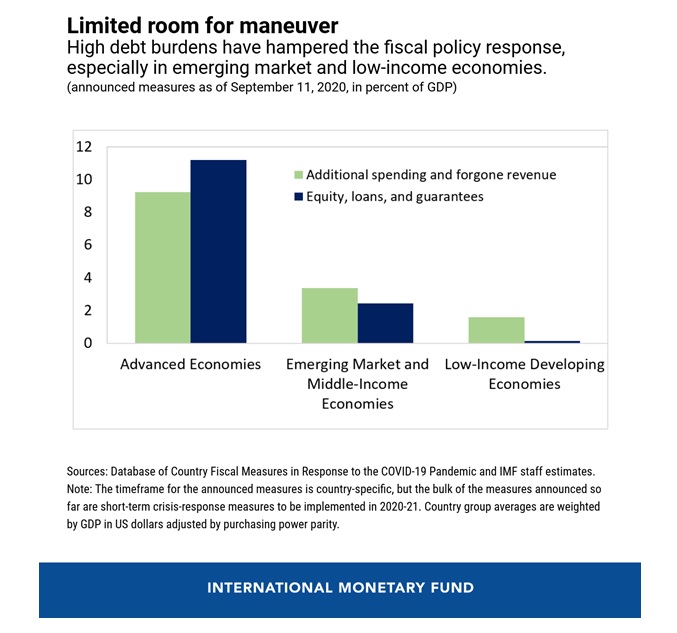

En particular, los líderes están alarmados por el enorme aumento del gasto público engendrado por la depresión que ha obligado a los principales gobiernos capitalistas a suavizar su impacto en las empresas, grandes y pequeñas, y en la población trabajadora en general. Las estimaciones del FMI son que el estímulo fiscal y monetario combinado en las economías avanzadas ha sido equivalente al 20 por ciento de su producto interior bruto. Los países de ingresos medios del mundo en desarrollo no han podido inyectar tanto gasto público, pero aun así han logrado una respuesta combinada equivalente al 6 o 7 por ciento del PIB, según el FMI. En los países más pobres, sin embargo, la reacción ha sido mucho más modesta. Juntos inyectaron un gasto equivalente a solo el 2 % de su PIB, mucho menor, como reacción a la pandemia. Eso ha dejado a sus economías mucho más vulnerables a una recesión prolongada, lo que podría arrojar a millones de personas a la pobreza.

La situación se vuelve más urgente a medida que se empiezan a sentir las consecuencias de la crisis pandémica. Esta semana, Zambia se convirtió en el sexto país en desarrollo en incumplir el pago o reestructurar sus deudas en 2020 y se esperan más países a medida que aumenta el coste económico del virus, incluso en medio de las buenas noticias sobre posibles vacunas.

El Financial Times comenta que: “algunos observadores piensan que incluso los grandes países en desarrollo como Brasil y Sudáfrica, ambos en el grupo de naciones grandes del G20, podrían enfrentarse a severos desafíos para obtener financiación en los próximos 12 a 24 meses”.

Hasta ahora, los gobiernos del G20 han hecho muy poco para evitar o mejorar este desastre de la deuda que se avecina. En abril, Kristalina Georgieva, directora gerente del FMI, dijo que las necesidades de financiación externa de los países de los mercados emergentes y en desarrollo fueron de “billones de dólares”. El propio FMI ha prestado 100.000 millones de dólares en préstamos de emergencia. El Banco Mundial ha reservado 160.000 millones de dólares para prestar durante 15 meses. Pero incluso el Banco Mundial reconoce que “los países de ingresos bajos y medianos necesitarán entre $ 175 mil millones y $ 700 mil millones al año”.

La única innovación coordinada ha sido una iniciativa de suspensión del servicio de la deuda (DSSI) presentada en abril por el G20. La DSSI ha permitido a 73 de los países más pobres del mundo posponer los pagos. Pero aplazar los pagos no es una solución: la deuda permanece e incluso si los gobiernos del G20 muestran una mayor flexibilidad, los acreedores privados (bancos, fondos de pensiones, fondos de cobertura y los ’vigilantes’ de bonos) continúan exigiendo su libra de carne.

En las economías avanzadas y en algunas economías de los mercados emergentes, las compras de deuda pública por parte de los bancos centrales han ayudado a mantener las tasas de interés en mínimos históricos y respaldado el endeudamiento público. En estas economías, la respuesta fiscal a la crisis ha sido masiva. Sin embargo, en muchas economías de los mercados emergentes y de bajos ingresos muy endeudadas, los gobiernos han tenido un margen limitado para aumentar el endeudamiento, lo que ha obstaculizado su capacidad para ampliar el apoyo a los más afectados por la crisis. Estos gobiernos se enfrentan a decisiones difíciles. Por ejemplo, en 2020, la relación entre la deuda pública y los ingresos fiscales alcanzará más del 480% en los 35 países del África subsahariana elegibles para la DSSI.

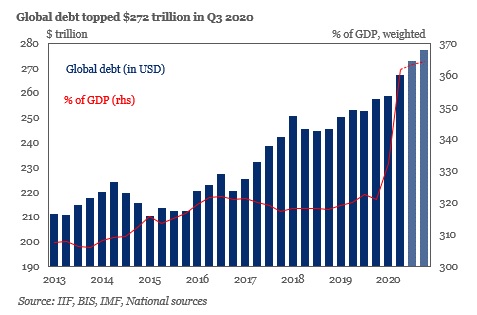

Incluso antes de que estallara la pandemia, la deuda mundial había alcanzado niveles récord. Según el IIF, en los mercados ’maduros’, la deuda superó el 432 % del PIB en el tercer trimestre de 2020, más de 50 puntos porcentuales año tras año. La deuda global total alcanzará los 277 billones de dólares a fin de año, o el 365 % del PIB mundial.

Gran parte del aumento de la deuda entre las denominadas economías en desarrollo se ha producido en China, donde los bancos estatales han ampliado los préstamos, mientras que los préstamos de la “banca en la sombra’’ han aumentado y los gobiernos locales han llevado a cabo un mayor número de proyectos inmobiliarios y de infraestructuras utilizando la venta de tierras para pagarlos o financiarlos.

Muchos expertos "occidentales" consideran que, como resultado, China se encamina a una importante crisis de incumplimiento de la deuda que afectará seriamente al gobierno de Beijing y su economía. Pero tales predicciones se han repetido durante las últimas dos décadas desde el pequeño "reajuste de activos" tras 1998. A pesar del aumento de los niveles de deuda en China, tal crisis es poco probable.

Primero, China, a diferencia de otras economías emergentes grandes y pequeñas con altas deudas, tiene una enorme reserva de divisas de $ 3 billones. En segundo lugar, menos del 10% de su deuda está en manos extranjeras, a diferencia de países como Turquía, Sudáfrica y gran parte de América Latina. En tercer lugar, la economía china está creciendo. Se ha recuperado de la recesión pandémica mucho más rápido que las otras economías del G20, que siguen en recesión.

Además, si algún banco o compañía financiera quiebra (y algunos lo han hecho), el sistema bancario estatal y el estado mismo están dispuestos a rescatarlos o permitir la "reestructuración". Y el estado chino tiene el poder de reestructurar el sector financiero, como muestra el reciente bloqueo del lanzamiento planificado del ’finbank’ de Jack Ma. Ante cualquier señal seria de que el sector financiero e inmobiliario chino se está volviendo demasiado "grandes para quebrar", el gobierno puede actuar y lo hará. No habrá un colapso financiero. Esa no es la situación en el resto del G20.

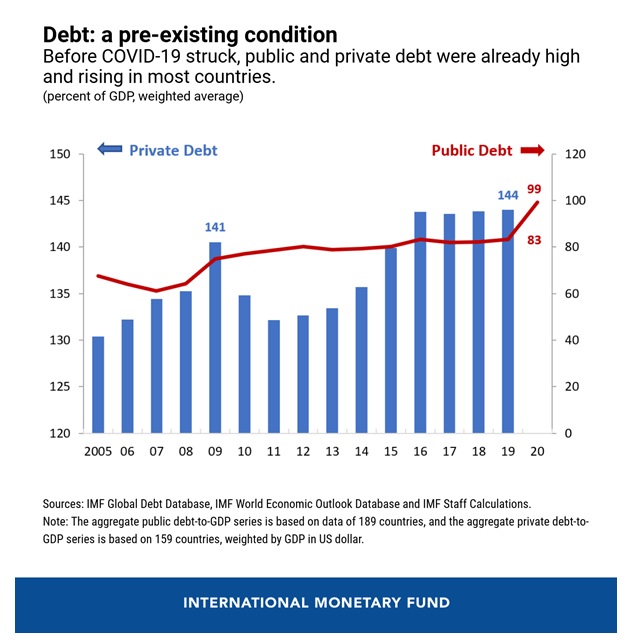

Y lo más importante, a nivel mundial, el aumento de la deuda no se produjo solo en la deuda del sector público, sino también en el sector privado, especialmente la deuda empresarial. Las empresas de todo el mundo han aumentado sus niveles de deuda mientras las tasas de interés eran bajas o incluso nulas. Las grandes empresas de tecnología lo hicieron para acumular efectivo, recomprar acciones para aumentar su precio o para llevar a cabo fusiones, pero las empresas más pequeñas, cuya rentabilidad había sido baja durante una década o más, lo hicieron solo para mantener la cabeza fuera del agua. Este grupo se ha vuelto cada vez más zombi (es decir, los beneficios no son suficientes para cubrir los intereses de la deuda). Esa es una receta para eventuales suspensiones de pagos, cuando las tasas de interés vuelvan a subir.

¿Qué se debe hacer? Una solución ofrecida es más crédito. En el G20, los funcionarios del FMI y otros presionarán no solo por una extensión de la DSSI, sino también por una duplicación de la capacidad crediticia del FMI a través de los Derechos Especiales de Giro (DEG). Esta es una forma de dinero internacional, como el oro en cierto sentido, y una moneda fiduciaria valorada mediante una canasta de monedas importantes como el dólar, el euro y el yen y solo emitida por el FMI.

El FMI los ha emitido en crisis pasadas y sus defensores dicen que debería hacerlo ahora. Pero la propuesta fue vetada por Estados Unidos en abril pasado. “Los DEG significan dar liquidez incondicional a los países en desarrollo”, dice Stephanie Blankenburg, directora de financiación de la deuda y el desarrollo de la Unctad. "Si las economías avanzadas no pueden ponerse de acuerdo, todo el sistema multilateral estará prácticamente en bancarrota".

Cuán cierto es eso. Pero, ¿la solución es aún más deuda (perdón, ’crédito’) que se acumule en la cima de la montaña ya existente, incluso a corto plazo? ¿Por qué los líderes del G2 no acuerdan en cambio cancelar las deudas de los países pobres y por qué no insisten en que los acreedores privados hagan lo mismo?

Por supuesto, la respuesta es obvia. Significaría enormes pérdidas a nivel mundial para los tenedores de bonos y los bancos, que posiblemente hiciera estallar una crisis financiera en las economías avanzadas. En un momento en que los gobiernos están experimentando déficits presupuestarios masivos y niveles de deuda pública muy por encima del 100% del PIB, se enfrentarían a un mega rescate de bancos e instituciones financieras a medida que la carga de la deuda emergente se hiciera sentir en casa.

Recientemente, el ex economista jefe del Banco de Pagos Internacionales, William White, fue entrevistado sobre qué hacer. White es un veterano discípulo de la escuela austriaca de economía, que culpa de las crisis en el capitalismo no a las contradicciones inherentes dentro del modo de producción capitalista, sino a la expansión "excesiva" e "incontrolada" del crédito. Lo que sucede porque las instituciones fuera del funcionamiento "perfecto" de los mercados monetarios capitalistas interfieren con la creación de dinero y los intereses, en particular los bancos centrales.

White responsabiliza de la inminente crisis de la deuda a los bancos centrales. “Han seguido políticas equivocadas durante las últimas tres décadas, que han provocado una deuda cada vez mayor y una inestabilidad cada vez más peligrosa en el sistema financiero”. Continúa: “mi punto es: los bancos centrales crean las inestabilidades, luego tienen que salvar el sistema durante la crisis, y con eso crean aún más inestabilidad. Siguen disparándose en el pie".

Hay algo de verdad en este análisis, como admitió incluso la Reserva Federal en su último informe sobre la estabilidad financiera en Estados Unidos. Los activos de los bancos centrales del G7 han aumentado $ 7 billones en solo ocho meses, en contraste con el aumento de $ 3 billones en 2009, tras el colapso de Lehman Brothers en 2008. La Fed admite que la economía mundial tenía problemas antes de la pandemia y necesitaba más de crédito: "tras una larga recuperación mundial de la crisis financiera de 2008, las perspectivas de crecimiento y de beneficios empresariales se han debilitado a principios de 2020 y se han vuelto más inciertas". Pero mientras que las inyecciones de crédito generaron una "disminución de los costes financieros que redujeron la carga de la deuda", alentaron una mayor acumulación de deuda que, junto con la disminución de la calidad de los activos y de los estándares de suscripción de crédito más bajos, “significa que las empresas se han expuesto cada vez más al riesgo de una recesión económica importante o a un aumento inesperado de las tasas de interés. Por lo tanto, los inversores se han vuelto más susceptibles a cambios repentinos en el sentimiento del mercado y a un endurecimiento de las condiciones financieras en respuesta a los shocks ".

De hecho, las inyecciones del banco central han aplazado el problema, pero no han resuelto nada: “Las medidas adoptadas por los bancos centrales tenían como objetivo restaurar el funcionamiento del mercado y no abordar las vulnerabilidades subyacentes que hicieron que los mercados amplificaran el estrés. El sistema financiero sigue siendo vulnerable a otra tensión de liquidez, ya que las estructuras y los mecanismos subyacentes que dieron lugar a las turbulencias siguen vigentes". Así que el crédito se ha sumado al crédito anterior y la única solución es más crédito.

White aboga por otras soluciones. Dice: “No hay vuelta atrás a ninguna forma de normalidad sin lidiar con el sobreendeudamiento. Este es el elefante en la habitación. Si estamos de acuerdo en que la política de los últimos treinta años ha creado una montaña cada vez mayor de deuda y una inestabilidad cada vez mayor en el sistema, entonces tenemos que lidiar con eso".

Ofrece “cuatro formas de deshacerse de un exceso de deudas incobrables. Primera: los hogares, las empresas y los gobiernos tratan de ahorrar más para pagar su deuda. Pero sabemos que esto te lleva a la paradoja keynesiana del ahorro, en la que la economía colapsa. Así que esta forma conduce al desastre". Así que nada de "austeridad".

La segunda forma: “intentar salir del sobreendeudamiento mediante un crecimiento económico real más fuerte. Pero sabemos que el sobreendeudamiento impide el crecimiento económico real. Por supuesto, deberíamos intentar aumentar el crecimiento potencial a través de reformas estructurales, pero es poco probable que esta sea la solución milagrosa que nos salve". White dice que esta segunda forma no puede funcionar si la inversión productiva es demasiado baja porque la carga de la deuda es demasiado alta.

Lo que White deja fuera aquí es el bajo nivel de rentabilidad del capital existente que disuade a los capitalistas de invertir productivamente con crédito adicional. Por "reformas estructurales", White se refiere a despedir a los trabajadores y reemplazarlos con tecnología y destruir lo que queda de derechos y condiciones laborales. Eso podría funcionar, dice, pero no cree que los gobiernos lo implementen con suficiente determinación.

White continúa: "Esto deja dos formas: un mayor crecimiento nominal, es decir, una inflación más alta, o tratar de deshacerse de la deuda incobrable reestructurando y cancelando". Una inflación más alta bien puede ser una opción, a la que conducirían las políticas keynesianas / TMM, pero en realidad implica que la deuda se paga en términos reales reduciendo el nivel de vida de la mayoría de la gente y reduciendo el valor real de los préstamos realizados por los bancos. Los deudores ganan a expensas de los acreedores y del trabajo.

White, siendo un buen economista de la escuela austriaca, opta por cancelar las deudas. “Eso es lo que recomiendo encarecidamente. Abordar el problema, intentar identificar las deudas incobrables y reestructurarlas de la manera más ordenada posible. Pero sabemos lo extremadamente difícil que es reunir a acreedores y deudores para resolver esto de manera cooperativa. Nuestros procedimientos actuales son completamente inadecuados". De hecho, aparte de que el FMI-G20 y el resto no tienen ninguna ’estructura’ para hacer esto, estas instituciones líderes no quieren provocar un colapso financiero y una depresión más profunda ’liquidando’ la deuda, como propusieron los funcionarios del Tesoro de EEUU durante la Gran Depresión de la década de 1930.

En cambio, el G20 aceptará extender el plan de aplazamiento de pagos de la DSSI, pero no cancelará ninguna deuda. Probablemente ni siquiera acepte ampliar el fondo de DEG. Espera salir adelante a expensas de los países pobres y su gente; y de los trabajadores a nivel mundial.

Michael Roberts Blog: https://thenextrecession.wordpress.com/

Michael Roberts

Marxista británico, a través de su blog thenextrecession.wordpress.com discute aspectos teóricos que permiten explicar la crisis mundial y analiza las perspectivas económicas. Es autor de los libros La larga depresión y Marx 200.