El economista marxista Michael Roberts analiza la decisión de la Fed en el simposio de banqueros centrales de Jackson Hole.

Sábado 29 de agosto de 2020 17:28

Foto: Reserva Federal.

En el simposio de la Fed de Kansas City de Jackson Hole, el "think-tank" del jamboree anual para banqueros centrales internacionales, el presidente de la Reserva Federal de Estados Unidos, Jay Powell, anunció el fin de la política monetaria como herramienta para controlar la inflación. Su discurso de apenas unos minutos abandonó por completo la teoría monetarista de la inflación propuesta por el economista de libre mercado de la escuela de Chicago Milton Friedman y perseguida por su discípulo y exjefe de la Fed, Ben Bernanke. Powell también hizo evidente que el argumento keynesiano para la inflación, es decir, como compensación por el pleno empleo y el aumento de los salarios, como se presenta gráficamente en la llamada curva de Phillips, también estaba muerto.

Powell señaló que "a lo largo de los años, los pronósticos de los participantes del FOMC y los analistas del sector privado mostraron rutinariamente un retorno al 2 por ciento de inflación, pero estos pronósticos nunca se realizaron de manera sostenida".

Y más recientemente, a pesar de la caída y el bajo nivel de desempleo (antes de la pandemia), la tasa de inflación siguió cayendo. " La respuesta moderada de la inflación a la rigidez del mercado laboral, a la que nos referimos como el aplanamiento de la curva de Phillips, también contribuyó a los bajos resultados de inflación ... el mercado laboral históricamente fuerte no provocó un aumento significativo de la inflación".

¿Por qué importa si la inflación está cayendo y está por debajo del objetivo del 2 % anual de la Fed? Powell explicó: “A muchos les resulta contradictorio que la Fed quiera aumentar la inflación. Después de todo, una inflación baja y estable es esencial para el buen funcionamiento de la economía. Sin embargo, una inflación que persistentemente es demasiada baja puede plantear graves riesgos para la economía. Una inflación inferior a su nivel deseado puede dar lugar a una caída no deseada de las expectativas de inflación a largo plazo, lo que, a su vez, puede reducir aún más la inflación real, dando lugar a un ciclo adverso de inflación y expectativas de inflación cada vez más bajas”.

¿Qué tiene de malo? Después de todo, los trabajadores estarían muy contentos si no hubiera inflación para reducir el poder adquisitivo de sus salarios. Pero el objetivo de la Reserva Federal no es impedir que la inflación golpee los salarios. El objetivo es tener algo de inflación, porque sin ella "tendríamos menos margen para reducir las tasas de interés para impulsar el empleo durante una recesión económica, disminuyendo aún más nuestra capacidad para estabilizar la economía a través de la reducción de las tasas de interés." Así que la baja inflación significa bajas tasas de interés y no hay margen para que la política monetaria recorte más las tasas de interés para "impulsar el empleo" o "estabilizar la economía". En otras palabras, la política monetaria (cambiar la tasa de la Fed y/o inyectar cantidades de dinero en los bancos) ya no funcionaría.

De hecho, la realidad de los últimos diez años desde la Gran Recesión es que reducir las tasas de interés a cero y la aplicación de una flexibilización cuantitativa (que ha llevado a la Reserva Federal a niveles máximos récord) ha hecho poco o nada para impulsar el crecimiento económico o la productividad del trabajo. Como dijo Powell en su discurso de Jackson Hole: “las evaluaciones de la tasa de crecimiento potencial, o a largo plazo, de la economía han disminuido. Por ejemplo, desde enero de 2012, la estimación mediana del crecimiento potencial de los participantes del FOMC ha caído del 2,5 % al 1,8 %”. Así que la política monetaria fracasó en la parte productiva de la economía. Los precios de los activos financieros y de la propiedad se dispararon, por otro lado.

Entonces, ¿qué decidió hacer Powell para justificar su trabajo? “Nuestro nuevo comunicado indica que buscaremos lograr una inflación promedio del 2 por ciento a lo largo del tiempo. Por lo tanto, después de períodos en los que la inflación estuvo por debajo del 2 por ciento, la política monetaria adecuada probablemente apuntará a lograr una inflación moderadamente superior al 2 por ciento durante algún tiempo”. El objetivo del 2 % anual se abandonó en favor de una "tasa media a lo largo del tiempo" vaga. En otras palabras, la Fed no hará nada.

Al mercado de valores le encantó esto porque el inversor rico (fondos de cobertura, bancos, compañías de seguros y fondos de pensiones) ahora puede esperar que el costo de los préstamos para especular sea cercano a cero en el futuro previsible. Pero la Fed y la economía dominante no ofrecen ninguna explicación de por qué la inflación se desaceleró y, por lo tanto, no hay garantía de que no regrese en el futuro.

¿Cuáles son las principales explicaciones de la baja inflación en los últimos 30-40 años? Powell comentó que “era de esperar cierta desaceleración en el crecimiento en relación con décadas anteriores, lo que refleja la desaceleración del crecimiento de la población y el envejecimiento de la población. Más preocupante fue la disminución del crecimiento de la productividad, que es el principal impulsor de la mejora de los niveles de vida a lo largo del tiempo". Parece que la inflación no es "un fenómeno puramente monetario" (Friedman), sino que está " impulsada por factores fundamentales de la economía, incluyendo la demografía y el crecimiento de la productividad, los mismos factores que impulsan el crecimiento económico potencial".

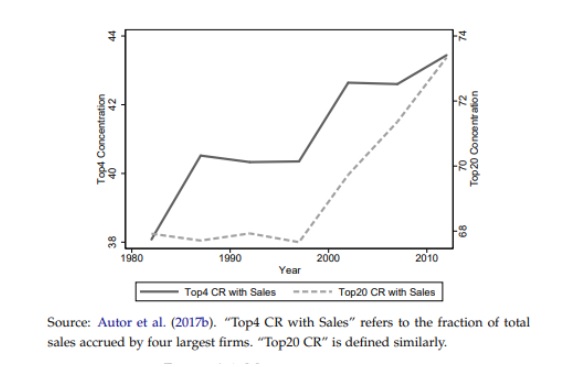

En el simposio, algunos economistas del Mainstream intentaron ofrecer una explicación de por qué el crecimiento de la productividad de Estados Unidos fue tan débil, manteniendo así bajo el crecimiento del PIB real y, con ello, la inflación. Un economista de la Universidad de Chicago (el hogar de Friedman y la economía de libre mercado) argumentó que el crecimiento de la productividad era bajo debido a la “desaceleración del dinamismo empresarial ”. Las empresas no estaban innovando, sino que se habían vuelto perezosas y simplemente aceptaban el dinero. ¿Por qué? Debido a la disminución de la "libre competencia" y al aumento de los monopolios. La concentración del mercado aumentó y los márgenes de beneficio medios subieron. La brecha de productividad entre las empresas fronterizas y las rezagadas subió y la proporción de empresas jóvenes "innovadoras" disminuyó.

Este es el argumento del “poder de mercado”, popular entre los economistas de izquierda también, al parecer, como entre los economistas de derecha de libre mercado. Es irónico que por lo general el argumento sea que la inflación es causada por monopolios que utilizan el “poder de fijación de precios”. Ahora se invierte el argumento: los monopolios frenan el crecimiento de la productividad y, por tanto, la inflación se desacelera. Así que la baja productividad y el estancamiento son culpa del poder monopolista. La política de libre mercado consiste en disolver los monopolios y volver al (mito) de la “libre competencia”. La política de izquierda es más o menos la misma, o a veces más radicalmente, para reclamar la propiedad pública de estos monopolios.

Pero, ¿el problema del bajo crecimiento de la productividad se debe al “poder de mercado”? presenté varios argumentos en contra de esta explicación en publicaciones anteriores.

La otra explicación que se ofrece para el bajo crecimiento del PIB real, la productividad y la inflación es la disminución de la población. Jay Powell se refirió a una población envejecida que gasta menos, manteniendo así los precios bajos. Y un economista en el simposio de Jackson Hole argumentó que las personas mayores tienen menos probabilidades de querer usar la innovación, así que las empresas inventarán menos.

No suena muy convincente, ¿verdad?

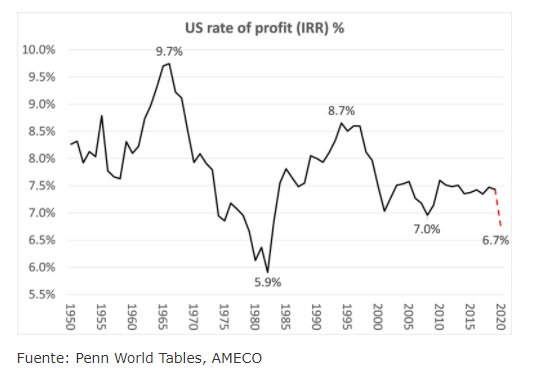

Se puede encontrar una explicación mucho mejor utilizando la teoría del valor de Marx. En un post anterior, expuse una teoría basada en la creación de valor. Si el nuevo valor creado por la fuerza de trabajo (dividido en ganancias y salarios) se acelera, el poder adquisitivo se acelerará y también lo hará la inflación de bienes y servicios con el tiempo, y si el crecimiento del nuevo valor se desacelera, también lo hará la inflación.

El crecimiento de la productividad del trabajo se ralentizará si se ralentiza el crecimiento de la inversión en activos productivos. Y el crecimiento de la inversión depende en última instancia de la rentabilidad del capital. El movimiento de la inversión productiva está impulsado por la rentabilidad subyacente, no por la extracción de rentas por parte de unos pocos líderes del mercado.

Las últimas cifras de ganancias corporativas de la economía estadounidense brindan un fuerte respaldo a la opinión de que la desaceleración de la productividad y la inflación está impulsada por la desaceleración de las ganancias y, por lo tanto, la caída de la rentabilidad del capital. La tasa de ganancia de Estados Unidos alcanzó su punto máximo a fines de la década de 1990 y no se recuperó de un mínimo de 30 años en la Gran Recesión. Y ahora la tasa de ganancia en 2020 podría terminar en niveles no vistos desde la profunda recesión de principios de la década de 1980 (y quizás incluso más bajos).

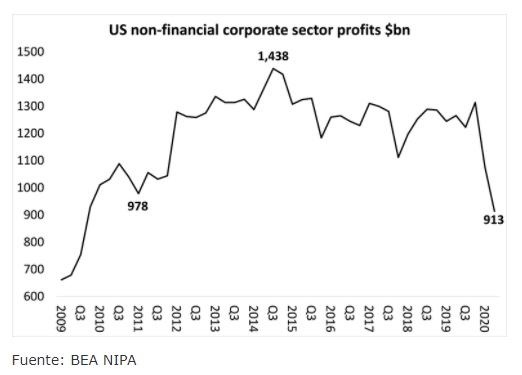

Las ganancias corporativas del sector no financiero de Estados Unidos han estado cayendo desde 2014, y ahora en el bloqueo pandémico, bajaron otro 20 % más, para alcanzar niveles no vistos desde las profundidades de la Gran Recesión.

No es de extrañar que la política monetaria no haya logrado restaurar el crecimiento económico, incluso a las tasas alcanzadas antes de la Gran Recesión, y mucho menos hasta los años de la Edad de Oro de la década de 1960. La baja inflación puede ser producto de una "desaceleración del dinamismo empresarial", pero eso a su vez es producto de la desaceleración de la inversión en activos productivos debido a la baja y caída de la rentabilidad.

Michael Roberts Blog: https://thenextrecession.wordpress.com/

Michael Roberts

Marxista británico, a través de su blog thenextrecession.wordpress.com discute aspectos teóricos que permiten explicar la crisis mundial y analiza las perspectivas económicas. Es autor de los libros La larga depresión y Marx 200.