Por la contracción del crédito, la intermediación financiera genera pérdidas que son más que compensadas con las ganancias obtenidas por la especulación con títulos públicos. Avanza la dolarización de los depósitos.

Jueves 15 de agosto de 2019

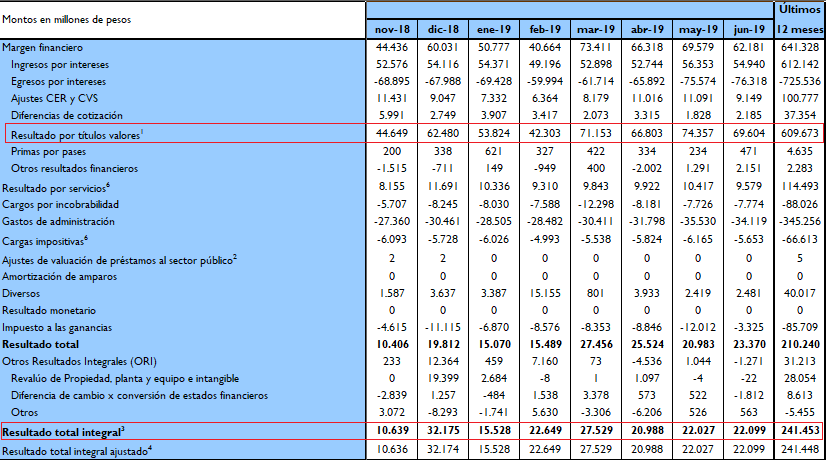

En el marco del golpe especulativo que se produjo tras conocerse los resultados electorales y la peor caída en su historia de la bolsa porteña, el Banco Central (BCRA) dio a conocer su informe mensual sobre bancos del mes de junio dando cuenta de las ganancias netas acumuladas por un total de 22 mil millones de pesos. Para los últimos doce meses se reportan ganancias por 241,4 mil millones de pesos.

Tan rentable es el sistema bancario que incluso la estrepitosa caída las acciones de los bancos que operan en la Argentina y cotizan en el exterior, según Financial Times, se detuvo en un nivel que todavía duplica el "valor libro" de sus acciones.

Pero las ganancias de este sector ya no provienen de la intermediación financiera ordinaria, sino de la especulación con títulos públicos (centralmente, las LELIQ que emite el BCRA). Para el mes de junio la rentabilidad que obtuvieron los bancos con estos títulos sumaron 69 mil millones de pesos. Como se puede observar a continuación, en el cuadro de rentabilidad del sistema financiero que publica el BCRA, en los últimos doce meses acumularon ganancias por 609 mil millones de pesos, cuatro veces el presupuesto de este año para la salud pública!.

Por lo general, el negocio de los bancos es extraer ganancias por la diferencia entre lo que cobran por prestar plata y lo que pagan por captar ahorros del público. Pero desde octubre del año pasado esta ecuación se invirtió: en los últimos doce meses la diferencia entre intereses cobrados e intereses pagados arroja una pérdida de 113 mil millones de pesos.

Este cambio en la fisonomía del sistema bancario es producto de una política monetaria orientada a evitar las corridas cambiarias ofreciendo ganancias siderales en pesos a los especuladores financieros con tasas que oscilan entre el 60 y el 75% y que desalientan la expansión del crédito productivo y para el consumo. En su informe el BCRA destaca que, en términos interanuales, los préstamos al sector privado cayeron un 31,7 por ciento en términos reales.

Es decir que el BCRA se ha convertido en un rehén voluntario de los bancos comerciales que concentran el ahorro nacional para especular con estos títulos de deuda y que hoy están a la cabeza de la corrida cambiaria que provocó una brutal devaluación, pulverización de los salarios, el encarecimiento del crédito al consumo de los trabajadores y la ruina de cientos de miles de pequeños comerciantes.

Esta transformación del sistema bancario avanza a paso firme. En junio las tenencias de Leliq en manos del sistema bancario aumentaron 13,3%, mientras que los préstamos cayeron en -0,7%.

Pero este esquema es una verdadera bomba de tiempo, insostenible a un plazo no muy lejano. Actualmente la masa de Leliq en manos del sistema bancario equivale a 1,4 billones de pesos, un monto casi similar a la totalidad de la base monetaria (suma del dinero que circula en poder del público más las reservas bancarias). Este instrumento, que vino a reemplazar a las Lebacs, solo lo pueden comprar los bancos y garantizan ganancias a cortísimo plazo, se licitan semanalmente.

Para que esa masa descomunal de capitales especulativos no se vaya al dólar, el BCRA ofrece una rentabilidad exorbitante en estos títulos nominados en pesos (75%). Pero lejos de ir disminuyendo, la masa de Leliq va aumentando por la capitalización de los intereses ganados. En apenas un año las Leliq en poder del sistema financiero aumentaron un 167%.

Como el compromiso del BCRA es mantener congelada la emisión monetaria, la capitalización de las ganancias obligan al BCRA a aumentar la oferta de estos títulos generando una montaña de deuda pública que si no se cubre con emisión monetaria e inflación –es decir una transferencia desde los sectores asalariados al sector financiero- se cubrirá con un ajuste fiscal cada vez más duro –otra manera de transferir plusvalía al sector financiero, además de acortar el horizonte de default.

Simultáneamente viene avanzando la dolarización de los depósitos en plazos fijos y cuentas corrientes del público. En su informe, el BCRA da cuenta de que los depósitos en moneda extranjera del sector privado aumentaron un 15% en términos reales, mientras que los depósitos en pesos se redujeron en casi 4%.

Seguramente el informe de agosto arroje una profundización de este movimiento que el lunes pasado provocó el colapso de las páginas de home-banking de todos los bancos. De seguir profundizándose este proceso, que se retroalimenta con cada golpe devaluatorio que empuja al público a dolarizar sus ahorros y eventualmente atesorarlos, se va acentuando otro factor de vulnerabilidad potencialmente explosivo ya que una corrida cambiaria podría transformarse en una corrida bancaria.

El sistema bancario y los grandes capitales especulativos que operan a través del mismo ejercen un verdadero control sobre la circulación del dinero y por ello tienen un enorme poder de chantaje y extorsión del que difícilmente se podrá deshacer un próximo gobierno “dialoguista” con los mercados.

En vistas de la profunda crisis que se ha desatado y que en sus primeros pasos ya está provocando despidos, suspensiones y desabastecimiento para las mayorías, el pueblo trabajador está llamado a tomar en sus manos las riendas del sistema bancario nacionalizándolo bajo su control para frenar la fuga de capitales y reorganizando el conjunto de la economía nacional en función de las necesidades sociales de las mayorías laboriosas.

Emiliano Trodler

Economista

![[Video] ¿Quién paga la fiesta de “los mercados”?](local/cache-vignettes/L326xH183/mercados-2-26a08.jpg?1732910258)