El último informe del BCRA confirma que el año pasado la banca privada acumuló ganancias netas por más de $ 133.000 millones. La buena racha de los bancos no se cortará en 2022, con la suba de tasas de interés acordada con el FMI mejorará aún más la hoja de balance de los bancos a pesar de sus efectos recesivos para la economía.

Jueves 24 de febrero de 2022 12:19

A pesar de la pandemia, la crisis y el hundimiento de las amplias mayorías en la pobreza, los bancos no pararon nunca de ganar. Es lo que surge del Informe de Bancos que publica el Banco Central (BCRA) y que arroja que, en 2021, la banca privada acumuló ganancias netas por 133.720 millones de pesos.

En 2020, mientras la economía se paralizaba y hundía, las ganancias netas ascendieron a más de 260.000 millones de pesos, casi el doble. La política del BCRA de mantener congeladas por debajo de la inflación no impidió que el sistema financiera continuara siendo altamente rentable. De acuerdo a los indicadores publicados, en diciembre el ROA (rentabilidad sobre activos) fue de 1,4 puntos y el ROE (rentabilidad sobre patrimonio) alcanzó los 8,1 puntos, para la banca privada. Aunque hace unos años Argentina supo encabezar el podio mundial de la rentabilidad financiera, los niveles actuales se ubican dentro de parámetros de rentabilidad promedio.

Sin embargo, el negocio más rentable para los bancos en Argentina no es la intermediación financiera que surge del diferencial entre las "tasas pasivas" (que pagan por los depósitos) y las "tasas activas" (que cobran por ofrecer préstamos). Al menos desde 2019, el peso que tienen los resultados por tenencia de títulos valores (centralmente Leliq) y las primas por pases del BCRA, supera ampliamente el margen que arroja la intermediación financiera.

Si bien en 2021 se registra una acelerada recuperación en la actividad económica, la intermediación financiera del sector privado arrojó un resultado negativo por casi 190.000 millones de pesos, que fueron más que compensados por los más de 1.3 billones de pesos que ingresaron por especulación con estos títulos que mantuvieron a flote la hoja de balance de la banca privada.

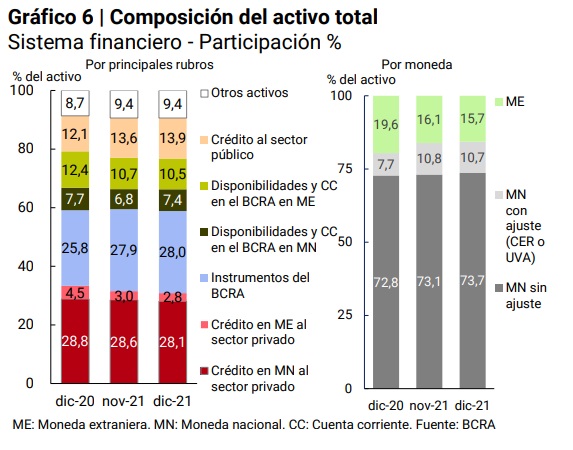

De hecho, el peso relativo de los instrumentos del BCRA en el activo total del sistema financiero aumentó más de dos puntos porcentuales el año pasado. Y es que la masa de Leliq y pases del BCRA no paran de crecer y hoy acumula una masa de 4,6 billones de pesos (1 billón en pases y 3,6 en Leliqs), lo que equivale a más de 120% de la base monetaria (dinero en circulación y reservas de los bancos). Estos instrumentos son de exclusiva circulación entre bancos comerciales y arrojan ganancias extraordinarias. El año pasado las ganancias por intereses de las Leliq superaron el billón de pesos, una masa equivalente a más de 5 millones de jubilaciones mínimas por mes.

La suba de las tasas de interés acordada por el gobierno con el FMI, y que ya escaló de un piso del 38% en 2020 al 42% nominal anual (la tasa "efectiva" en realidad ya está cerca del 52% anual), promete llevar nuevamente a niveles estratoféricos la ganancia por tenencia de estos instrumentos. Para pagar esos intereses, el BCRA vuelve a emitir dinero que nuevamente se canaliza en la compra de Leliqs y que crecen a paso acelerado como una verdadera bomba de tiempo que amenaza los ahorros de millones de personas.

La letra chica del acuerdo que el gobierno intenta firmar con el FMI habla de un programa típico de ajuste recesivo, que incluye devaluación, ajuste del gasto público vía inflación, ajuste salarial y de jubilaciones, tarifazos y una fuerte suba de tasas de interés para favorecer el capital financiero y ponerle un freno a la economía. Es una declaración de guerra contra las condiciones de vida de las amplias mayorías en beneficio de los acreedores de una deuda fraudulenta y de los grandes bancos y empresarios fugadores. Hay que rechazar este acuerdo y derrotar los planes de ajuste del Frente de Todos y Cambiemos, con la huelga general y la movilización popular.