La deuda externa privada alcanzó al 31 de diciembre de 2022 los US$ 87.405 millones, esto equivale casi al doble de la deuda fraudulenta con el FMI. La Industria manufacturera fue el sector con mayor nivel de deuda, financiada en un 50% por empresas del mismo grupo. Endeudar y fugar, un saqueo constante que se repite. ¿Cuáles son las principales empresas?

Miércoles 17 de mayo de 2023 08:35

La fiebre del dólar llegó para quedarse. Aún prima una cierta “calma”, tras las corridas cambiarias de abril que marcaron un salto del dólar blue de $66 en apenas 10 días, y también de los dólares financieros. Las cotizaciones se mantienen por encima de los $400, el impacto de estas subas vía remarcaciones de precios, disparó la medición de inflación de abril que fue de 8,4%.

Te puede interesar: Inflación sin control: los malabares de “Sergio” en el quinto piso

Te puede interesar: Inflación sin control: los malabares de “Sergio” en el quinto piso

La volatilidad cambiaria expresa pujas de sectores pro devaluación, aceleración de dolarización de carteras de inversión por ausencia de un rumbo claro de la economía, sumado a la creciente inflación e incertidumbre política. Con la sequía récord -que ocasionará una pérdida aproximada de U$S 20.000 millones este año- y bajísimas reservas, se recrudecen los problemas de la restricción externa.

Faltan dólares. Sin embargo, si desde diciembre de 2019 a febrero de este año el saldo comercial superavitario fue de U$S 48.490 millones. “¿Por qué esos dólares hoy no están? ¿Por qué vías se dilapidaron?”, señala la economista Lucía Ortega frente a la caída de reservas, que fue de U$S 5.000 millones en igual periodo.

Una parte muy importante de los dólares generados en el país se van en pagos de deuda externa privada. En el mismo lapso de tiempo (diciembre de 2019 y febrero 2023), los pagos en concepto de capital de deuda externa financiera privada sumaron U$S 18.000 millones. Se trata de préstamos (o autopréstamos) en dólares tomados por las empresas -nacionales y extranjeras- que varía en su cuantía de acuerdo al ciclo económico (mayor endeudamiento o desendeudamiento) y político. Pero que es constante, es una vía de escape de divisas inherente al capitalismo dependiente argentino.

Te puede interesar: Presiones devaluatorias: por qué faltan dólares

Te puede interesar: Presiones devaluatorias: por qué faltan dólares

Las empresas y la deuda externa privada

“La evolución de la deuda externa privada desde principios del año 2016 mostró la misma evolución que la deuda pública, hasta alcanzar un nivel récord al cierre del tercer trimestre de 2019”, señala un informe realizado por el Banco Central. Entre finales de 2015 y 2019, las empresas incrementaron 83% su endeudamiento financiero externo. Fueron más de U$S 21.000 millones, hasta alcanzar un volumen global de U$S 45.045 millones.

De la mano del macrismo, con la vuelta a los “mercados” internacionales de crédito posibilitada por el acuerdo con los fondos buitres (con votos del peronismo), primó un ciclo caracterizado por la timba financiera, la desregulación cambiaria y elevadas tasas de interés. Terminó con la vuelta del FMI. La dilapidación de reservas y el endeudamiento público externo fue la vía utilizada para financiar el golpe de “mercado” de los especuladores, permitiendo una fuga masiva de capitales.

El BCRA publicó hace pocos días su informe sobre la deuda externa del sector privado que fue de US$ 87.405, en diciembre de 2022. Mostrando una caída trimestral de US$ 5.026 millones, y un aumento de US$ 10.635 millones, respecto a igual trimestre de 2021. La misma se divide entre la deuda externa comercial (56%) y la deuda externa financiera (44%), de la siguiente manera:

La Deuda externa comercial suma en total US$ 49.150 millones. En relación al tercer trimestre de 2022 mostró una caída de US$ 4.031 millones, en comparación a igual trimestre de 2021 registró una importante suba de US$ 12.735 millones.

Dentro de ella, la deuda externa por exportaciones de bienes pasó de un pico de US$ 11.016 millones en el tercer trimestre de 2022, a US$ 7.418 millones. Se trata de prefinanciaciones en base a futuras exportaciones, para la compra de los recursos necesarios para la producción, la compra de materias primas o equipamiento.

El informe sostiene que esta disminución en la deuda por exportaciones de bienes respondió a la cancelación de los anticipos comerciales y las prefinanciaciones otorgadas por entidades financieras del exterior tomadas en el tercer trimestre en el marco del “Programa de Incremento Exportador” (Decreto 576/22). A nivel sectorial, el rubro “Elaboración de productos alimenticios” -que incluye a las empresas dedicadas a la comercialización de oleaginosas y cereales- representó el 68% de la posición total de la deuda externa privada por exportaciones.

Los datos reflejan dos movimientos realizados por las exportadoras beneficiadas con el Dólar soja I en septiembre [1]. Primero, un aumento del endeudamiento externo y de la liquidación de los granos retenidos a un dólar subsidiado (mayor al oficial). Las toneladas registradas de soja subieron un 442% entre el 5 al 19 de septiembre en relación a agosto, y en el caso de los subproductos de soja hubo un aumento del 431% en el mismo período, según datos de la Secretaría de Agricultura, Ganadería y pesca, en base a la Declaración Jurada de Venta al Exterior.

Cargill, Louis Dreyfus Company Argentina, Amaggi, Bunge, Viterra, Cofco, Molinos Agro, Syngenta, fueron algunas de las empresas que salieron a liquidar fuerte.

En segundo lugar, se refleja la cancelación de parte de esa deuda. Es decir, con esta concesión los sojeros no sólo recibieron una transferencia de ingresos estimada en $200 mil millones. También se endeudaron y aprovechando el dólar diferencial, pagaron esa deuda más barata que lo que hubieran pagado sin la medida.

Desde el Central advierten que esta disminución en la deuda por exportaciones al cuarto trimestre fue matizada por la entrada en vigencia del Dólar soja II a finales de noviembre.

Te puede interesar: Sojaplaneros: ¿quiénes son las agroexportadoras que se beneficiaron con un dólar a $200?

Te puede interesar: Sojaplaneros: ¿quiénes son las agroexportadoras que se beneficiaron con un dólar a $200?

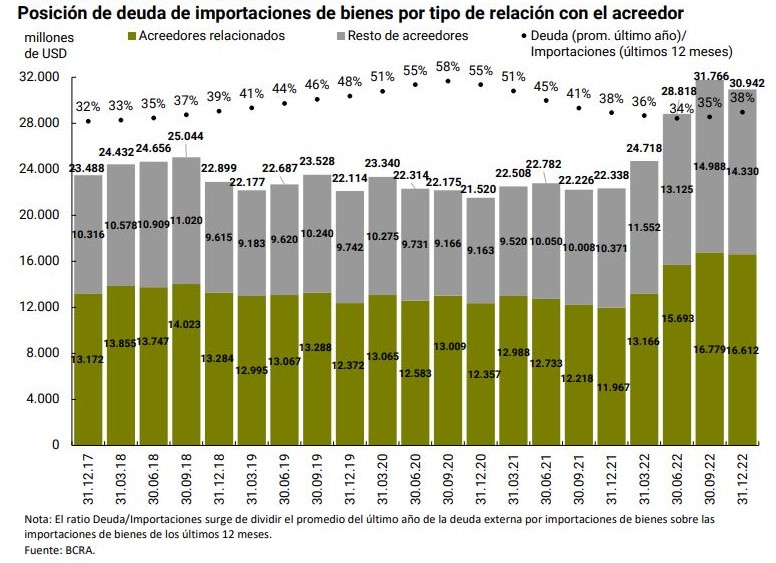

La deuda externa por importaciones de bienes sumó US$ 30.942 millones al cuarto trimestre de 2022, continúa en niveles elevados desde el comienzo de la serie. Esta deuda pegó un salto pronunciado a mitad del año pasado como consecuencia de la falta de dólares, motivo por el cual se ampliaron los cupos de financiamiento externo de importaciones.

En el análisis por tipo de acreedor, el 54% del financiamiento de las importaciones -US$ 16.612 millones- provino de préstamos entre empresas del mismo grupo (empresas relacionadas).

A nivel sectorial, la mayor concentración con un 23% de la deuda externa por importaciones fue del rubro “Comercio al por mayor” (US$ 6.697 millones), le sigue el complejo automotriz “Fabricación de vehículos automotores” (US$ 3.963 millones), en tercer lugar quedo “Fabricación de sustancias y productos químicos" (US$ 2.441 millones).

La estructura productiva del país, atrasada y dependiente, demanda permanentemente dólares para garantizar los insumos y bienes necesarios para producir. Frente a las distintas trabas para acceder a los permisos y a los dólares necesarios para importar, algunas empresas comenzaron a disminuir su ritmo de producción. Otras se endeudaron, impactando en la suba de la deuda comercial privada. También tuvo lugar un aumento de la demanda de bienes e insumos importados por motivos especulativos, es decir, frente a las expectativas de devaluación las empresas intentan aprovechar un dólar más barato, adelantando las compras al exterior.

Te puede interesar: El “festival” de importaciones: otro capítulo de la interna del FDT

Te puede interesar: El “festival” de importaciones: otro capítulo de la interna del FDT

Por su parte, la Deuda externa por servicios alcanzó los US$ 10.790 millones a finales de 2022, un valor récord. Mientras que la Deuda externa financiera sumó US$ 38.255 millones.

En conclusión, el tipo de deuda con mayor peso en el total, es el de las empresas que importan bienes. Siendo la “Industria manufacturera” el sector más endeudado (US$ 30.021 millones). Lo hacen a un dólar oficial -más barato- y el 50% esas deudas fueron contraídas con empresas del mismo grupo (US$ 15.134 millones). En pocas palabras, son grandes corporaciones internacionales que se prestan a sí mismo.

Esta forma de endeudamiento con las casas matrices sucede a nivel general, el informe revela que “un 47% del stock de financiamiento externo total fue otorgado por empresas del mismo grupo.”

Una montaña de deuda

Al 31 de diciembre de 2022 el perfil de vencimientos de la deuda externa privada (incluyendo la deuda exigible y la que se otorgó sin fecha de vencimiento pactada) que debían afrontar las empresas estaba compuesto de la siguiente manera:

De los datos oficiales se desprende que sólo los vencimientos de capital de la deuda externa privada ascienden a US$ 63.944 millones. Este monto es 7,6 veces superior a lo que se pagó en intereses de deuda externa privada bajo el gobierno del Frente de Todos (diciembre de 2019 y febrero 2023).

Debido a la falta de divisas operan restricciones que obligan a las empresas a renegociar gran parte de sus deudas. [2] “De esta manera, se acumularon menores pagos netos por unos US$4.800 millones desde la emisión de la norma original hasta fines de diciembre de 2022”, sostiene el informe.

Estas restricciones buscan dosificar los pagos, pateando vencimientos, para administrar los pocos dólares del Central. Pero al mismo tiempo dejan correr el masivo endeudamiento externo privado. ¿Quién paga esas deudas? La lógica diría que deben ser las empresas que la contrajeron. Pero si nos remontamos a la historia del país, los principales grupos económicos han sido protagonistas de procesos de valorización financiera, endeudamiento externo y fuga; combinado con distintos grados de estatización de sus deudas. Una gran estafa.

Mejor no hablar de ciertas cosas

Durante la última dictadura militar rigió un modelo de liberalización de la economía, del “mercado” de capitales -con la sanción de la sanción de la Ley de Reforma Financiera (1977)- y de apertura comercial. En un contexto global con bajísimas tasas de interés, se crearon las condiciones para la llegaba de capitales especulativos que fueron desplazando la inversión productiva, el retroceso industrial y el crecimiento del desempleo fueron algunas de sus consecuencias.

Tuvo lugar un fuerte aumento del endeudamiento externo privado, ligado al ciclo de valorización financiera. Las empresas tomaban deuda afuera, valorizaban esos dólares en el “mercado” local, y luego fugaban capitales. Los dólares para la fuga se los pedían al Estado, que aumentaba el endeudamiento público para suministrarlos.

El economista Claudio Lozano concluye en su libro “La Deuda Ilegítima” que “Deuda Privada, Endeudamiento Público, Fuga de Capitales, apropiación de rentas extraordinarias y expansión del capital concentrado en Argentina constituyen parte de un mismo proceso.” Y señala que entre el final de la dictadura genocida y previo a los programas de estatización: la deuda externa privada era de US$ 16.629 milones.

Cundo las condiciones que permitían la valorización financiera se agotaron, las empresas fueron beneficiadas con la estatización de sus deudas, esta absorción significó un 18,7 % de la deuda pública. El listado de empresas incluye a firmas que continúan siendo las principales del país, como: Celulosa Argentina, Grupo Pérez Compac, Socma, Acindar, Techint, Banco Galicia, Fate, Fiat, Pirelli, Ford, Mercedes Benz, Bunge y Born, Cargill, Loma Negra, Arcor.

En la década de los noventa tuvo lugar un nuevo ciclo de valorización financiera, la estafa continúo. Las empresas aumentaron la deuda privada en un 505% entre 1991 y 2001, según confirma el informe de Lozano que utiliza datos del Ministerio de Economía. En consecuencia, la deuda externa pública también se expandió por esta vía, entre otras.

Si repasamos las empresas que fueron protagonistas de este endeudamiento, no nos sorprenderíamos. Los nombres se repiten: YPF, Telefónica y Telecom fueron las que registraron mayores niveles; Pérez Compac, Transportadora Gas del Sur, Minera Alumbrera, Sevel, Cablevisión, Fiat, Clarín, PAE, Cargill, Siderar, Acindar, Volkswagen, Molinos, Ford, Edenor y Edesur.

Acctualmente,los US$ 87.405 millones de la deuda externa privada (a diciembre de 2022), equivalen casi al doble de la deuda fraudulenta con el FMI , contraída bajo el macrismo. A pesar de que gran parte fue a financiar la fuga de capitales, el gobierno del Frente de Todos continúa pagando y renegociando, profundizando el ajuste. Es una bomba de tiempo que no se cuestiona.

Dentro del listado de empresas que estatizaron su deuda en la dictadura y en los noventa continuaron apostando a la valorización financiera, muchas siguen siendo parte de la cúpula empresaria. Las alimenticias como Arcor y Molinos que con su poder de “mercado” especulan con los precios de los alimentos (remarcaciones) en momentos de creciente crisis social. La banca privada que aumenta sus rendimientos en base a las altas tasas de interés que cobran por las Leliqs y que garantizan el entramado de la gran fuga. Las privatizadas de energía que seguirán aumentando las tarifas, o las grandes exportadoras de granos y soja.

Te puede interesar: Premios para las patronales agrarias: Massa anunció medidas por más de $ 10.000 millones

Te puede interesar: Premios para las patronales agrarias: Massa anunció medidas por más de $ 10.000 millones

Distintos autores coinciden en remarcar que existe poca información sobre esta gran estafa, que no hay registros desagregados que permitan hacer un seguimiento de este mecanismo de endeudamiento privado y fuga, que necesariamente necesita de los dólares que ingresan vía endeudamiento externo público. Mejor no hablar de ciertas cosas.

Mientras el Frente de Todos prende velas para que el FMI conceda un adelanto de desembolsos, y que de esa manera el plan “aguantar” llegue a diciembre. No será gratis, se profundizará el ajuste. Una vez más el Fondo tiene el poder de definir el devenir de esta crisis de deuda que viene acelerando sus ritmos. Por este motivo, para que los costos de esta crisis no recaigan sobre los trabajadorxs, es impostergable denunciar el pacto de sumisión con el FMI, rechazando el pago de la deuda odiosa.

Te puede interesar: El futuro llegó: el FMI formatea un nuevo gobierno

Te puede interesar: El futuro llegó: el FMI formatea un nuevo gobierno

[1] Mediante el Decreto 576/22, se estableció un tipo de cambio de $200 por cada USD 1, para las liquidaciones en el mercado de cambios por exportaciones de soja y sus derivados, con vigencia hasta el 30 de septiembre del 2022.

[2] Desde el 16 de septiembre de 2020 mediante la Comunicación “A” 7106 y posteriormente a través de la Comunicación “A” 7230, “A” 7422, “A” 7466 y “A” 7621, el BCRA estableció los lineamientos bajo los cuales las empresas del sector privado podrían iniciar un proceso de refinanciación de sus deudas financieras con el exterior y/o títulos de deuda local nominados en moneda extranjera, con el fin de acomodar su perfil de vencimientos a las pautas requeridas para el normal funcionamiento del mercado de cambios.

Guadalupe Bravo

Nacida en Trenque Lauquen, Provincia de Buenos Aires en 1985. Es economista, recibida en la UBA. Miembro del Partido de los Trabajadores Socialistas desde 2004. Coedita la sección de Economía de La Izquierda Diario.