En este artículo del jueves 1 de agosto el economista marxista Michael Roberts analiza las perspectivas recesivas de la economía estadounidense que están detrás de las caídas bursátiles.

Lunes 5 de agosto 14:03

En la reunión de ayer de finales de julio, el Banco de la Reserva Federal de EE.UU. se abstuvo de recortar su tipo de interés oficial desde el máximo actual del 5,25-5,5%. Esto a pesar de reconocer que la economía estadounidense se estaba "enfriando", el desempleo estaba comenzando a aumentar y la actividad económica se estaba debilitando.

El problema para la Fed era, como siempre, el equilibrio, por un lado, entre mantener alto el coste de los préstamos para reducir la inflación y, por otro, frente al riesgo de que los altos costes de endeudamiento hicieran que los hogares redujeran el gasto y las empresas redujeran la inversión y el empleo.

La Fed, al igual que otros bancos centrales de las principales economías, tiene un objetivo arbitrario (y bastante inútil) de tasa de inflación de precios del 2% anual; Pero a diferencia de otros bancos centrales, tiene un "doble mandato" para tratar de preservar el empleo y el crecimiento económico, así como para reducir la inflación. ¿Puede la Fed lograr este doble mandato? A la Fed le gusta afirmar que lo hará; Además, el consenso entre los economistas ortodoxos es que se logrará este "escenario Ricitos de Oro" de baja inflación y desempleo junto con un crecimiento económico moderadamente sólido.

Pero si se logra el doble mandato, no será por las políticas de tasas de interés de la Fed. Como he argumentado varias veces antes, la política monetaria supuestamente maneja la "demanda agregada" en una economía haciendo que sea más o menos costoso pedir prestado para gastar (ya sea como consumo o inversión). Pero la experiencia del reciente repunte inflacionario desde el final de la pandemia en 2020 es clara. La inflación subió debido al debilitamiento y bloqueo de las cadenas de suministro y a la lenta recuperación de la producción manufacturera, no debido a una "demanda excesiva" causada por un atracón de gasto público o aumentos salariales "excesivos", o ambos. Y la inflación comenzó a remitir tan pronto como la escasez y los precios de la energía y los alimentos disminuyeron, los bloqueos de la cadena de suministro mundial se redujeron y la producción comenzó a repuntar. La política monetaria tuvo poco que ver con estos movimientos.

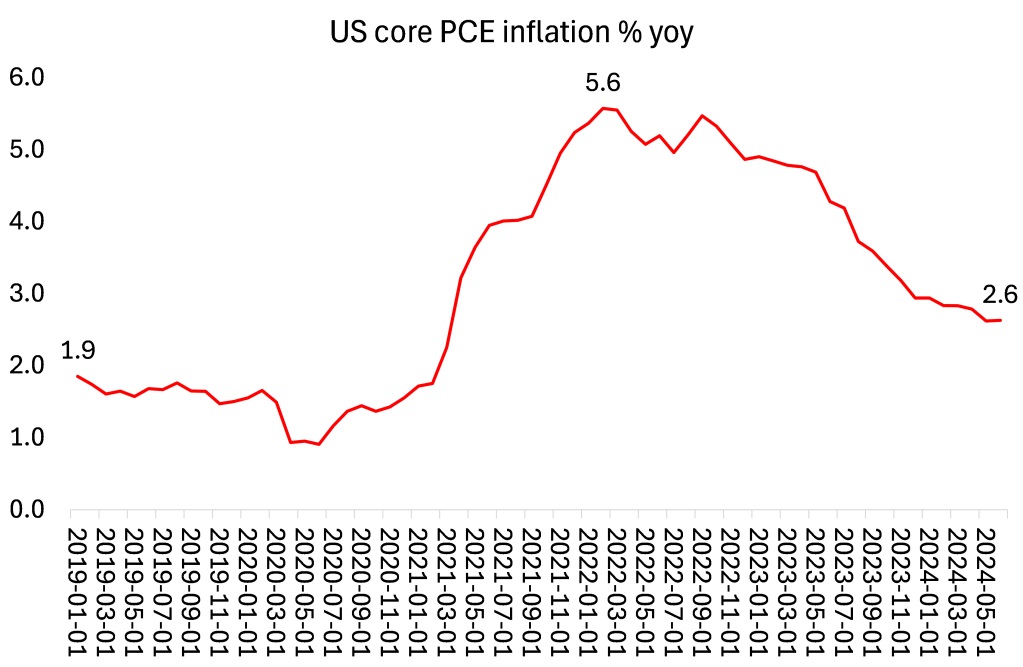

Y contrariamente a las esperanzas y expectativas del presidente de la Fed, Jay Powell, y de todos los economistas ortodoxos, hay tendencias en la economía estadounidense que sugieren que es poco probable que se logre el doble mandato. En primer lugar, la inflación sigue siendo "pegajosa", es decir, muy por encima de la tasa anual objetivo del 2%. A la Fed le gusta medir la inflación de EE.UU. en función del índice de precios del gasto de consumo personal (PCE) subyacente. Esta es una medida enrevesada que excluye los precios de producción y los precios de la energía y los alimentos, ¡difícilmente una medida precisa de los aumentos de precios para la mayoría de los estadounidenses! Aun así, el PCE subyacente se sitúa actualmente en el 2,6%, por debajo del máximo del 5,6% de 2022, pero todavía muy por encima del 2% y de la tasa de 2019.

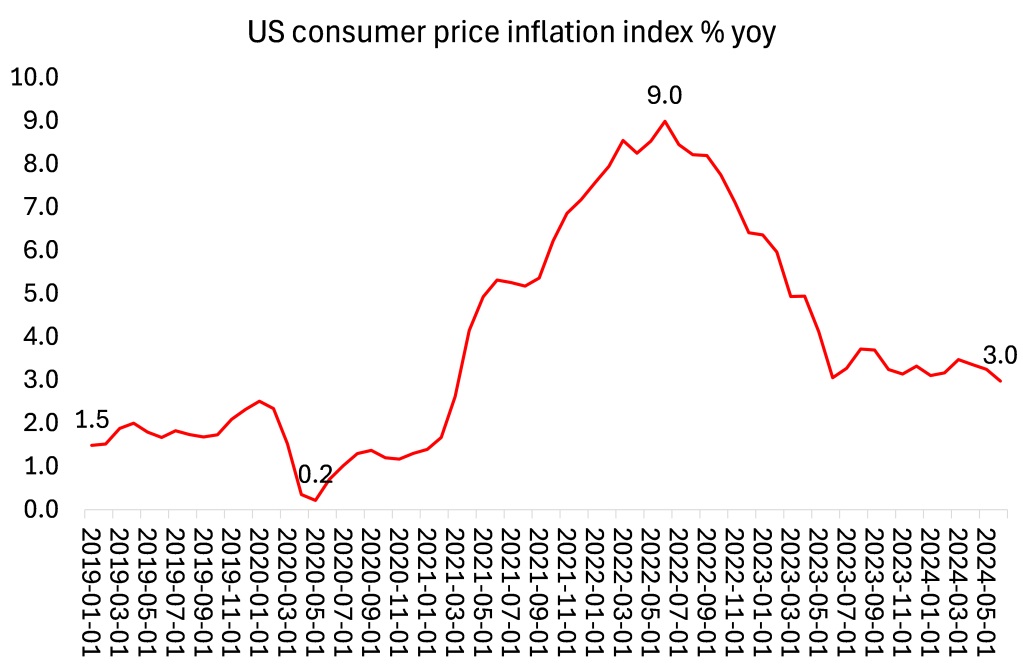

La tasa general de inflación de los precios al consumidor es mucho más alta que la medida de la Fed. Actualmente se sitúa en el 3,0%, por debajo de un máximo del 9% en 2002, pero sigue estando un punto porcentual por encima del ilusorio objetivo de la Fed y el doble de la tasa de 2019.

Y como se puede ver, la tasa del IPC parece mantenerse en torno al 3% con pocas señales de una nueva reducción a pesar del discurso optimista de los economistas convencionales. Las razones son claras para mí. En primer lugar, como he argumentado antes y más arriba, la inflación no ha sido impulsada por una "demanda excesiva", sino por una oferta débil, es decir, un bajo crecimiento de la productividad y altos precios de las materias primas. En segundo lugar, los precios de muchos productos de la economía estadounidense han aumentado bruscamente en los últimos dos años, lo que parece no afectar a las medidas oficiales de precios.

En particular, estos incluyen los costos de la vivienda, la salud y el seguro de automóviles, que han aumentado considerablemente. Como admitió un artículo reciente del FT: "Ambos son en parte producto de los choques de oferta pandémicos (reducción de la construcción y escasez de piezas de vehículos) que todavía se están filtrando a través de la cadena de suministro. De hecho, el precio del seguro de automóvil ahora es producto de las presiones de costos del pasado en los vehículos. La demanda no es el problema central; Es poco lo que pueden hacer las tasas altas".

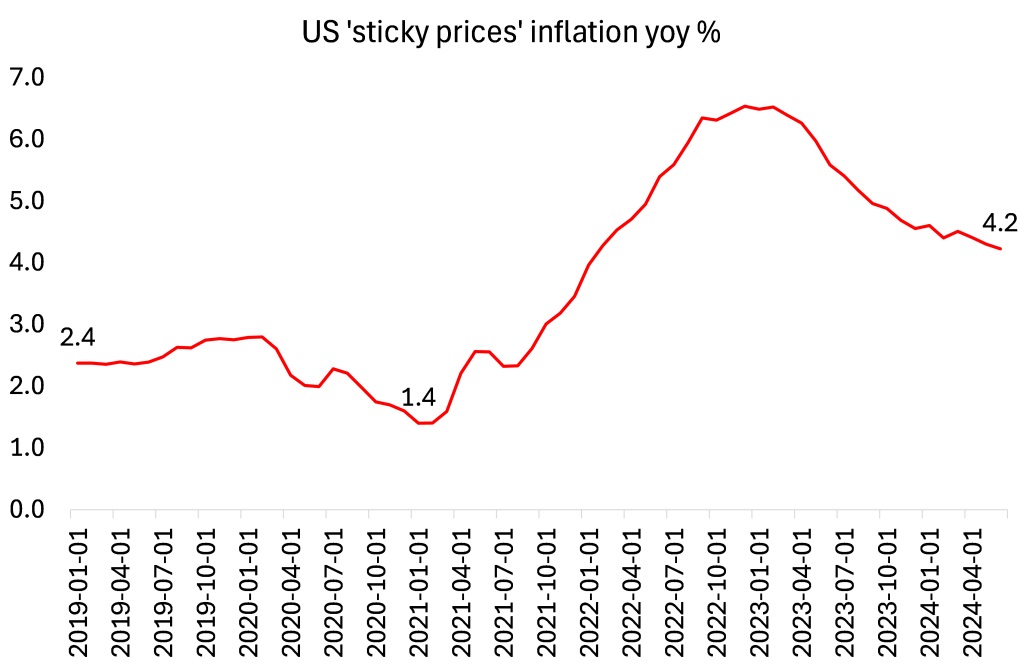

También existe otra medida de la inflación en la economía estadounidense llamada Índice de Precios al Consumidor de Precios Pegajosos (IPC), que se calcula a partir de un subconjunto de bienes y servicios incluidos en el IPC que cambian de precio con relativa poca frecuencia, por lo que no se ven muy afectados por los cambios en la demanda. Este índice vuelve a mostrar una tasa de inflación muy superior, actualmente del 4,2% interanual, tres veces superior a la de principios de 2021.

Esta medida sugiere que la inflación se ha incrustado en la economía, y que las empresas aprovechan cualquier oportunidad para subir los precios, pero no aprovechan ninguna oportunidad para bajarlos. No hay que olvidar que los hogares estadounidenses han sufrido un aumento medio del 20% en los precios de los bienes y servicios que compran en los últimos tres años, por lo que todo lo que significa la actual desaceleración de la inflación es que los precios siguen subiendo enormemente, pero ahora no tan rápido. Esta inflación de precios ha mermado los ingresos reales de la mayoría de los estadounidenses en los últimos años, de modo que incluso si todos tienen trabajo (en su mayoría empleos de servicios mal pagados), los niveles de vida han retrocedido.

Así que, contrariamente a lo que dice la Fed, la "guerra contra la inflación" no se ha ganado. Como resultado, la Fed aún no ha recortado su tasa de política monetaria. Pero al no hacerlo, la alta tasa de política monetaria de la Fed mantiene altas las tasas de endeudamiento y, por lo tanto, golpea las ganancias de empresas particularmente pequeñas que a menudo deben pedir prestado para invertir y emplear; así como las tasas de tarjetas de crédito e hipotecas para los hogares.

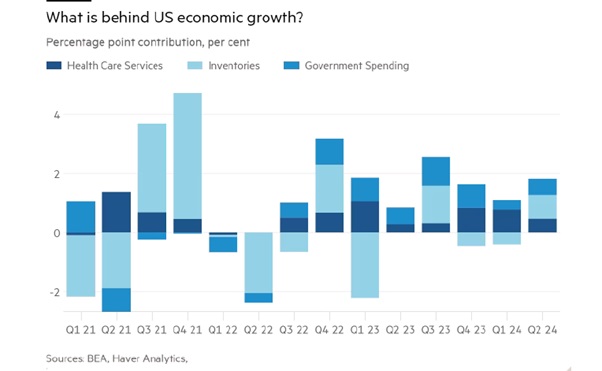

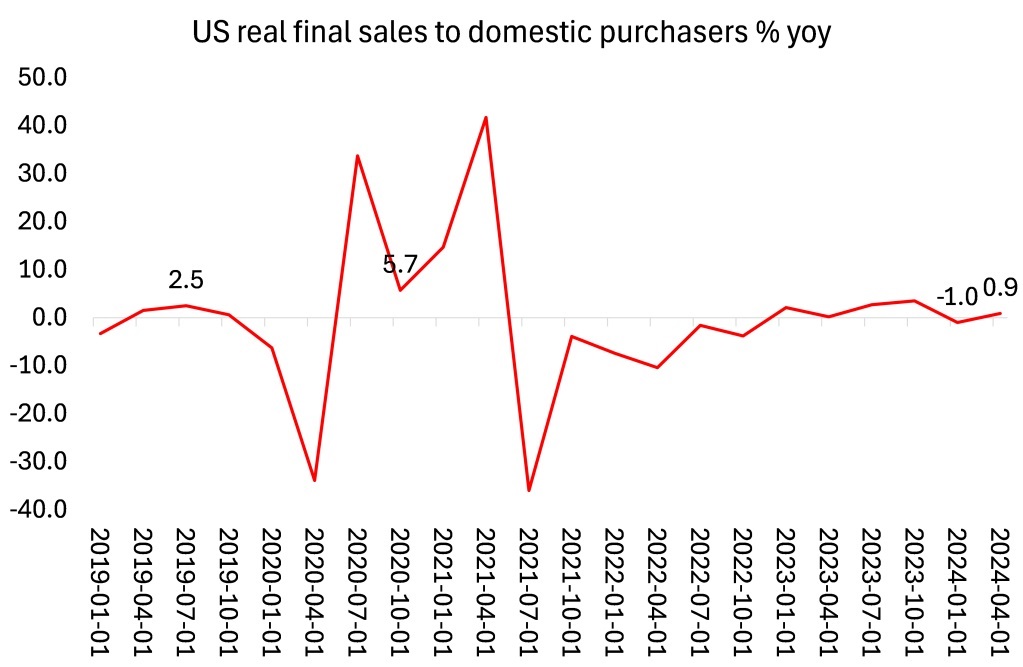

Eso plantea la cuestión de si la economía de EE.UU. realmente está avanzando y, por lo tanto, evitará cualquier recesión causada por la contracción de las ganancias por las altas tasas de interés. Se ha hablado mucho de la reciente estimación anticipada del crecimiento anualizado del PIB real de EE.UU. en el segundo trimestre de este año en el 2,8%, frente al 1,4% del primer trimestre. Pero esta cifra de titulares esconde muchos agujeros.

En primer lugar, se trata de una tasa "anualizada", lo que significa que el aumento trimestral del PIB real en el 2T fue en realidad solo del 0,7%. En segundo lugar, la tasa general incluye las principales contribuciones de: los servicios de salud (0,45 puntos porcentuales); inventarios (0,82 puntos porcentuales); y el gasto público (0,53 puntos porcentuales). Los servicios de salud son realmente una medida del aumento del costo del seguro de salud, no una mejor atención médica, y ese costo se ha disparado en los últimos tres años. Por existencias se entiende las existencias de mercancías no vendidas, es decir, la producción sin venta; Y el gasto público se destinó principalmente a la fabricación de armas, lo que no supuso una contribución productiva.

Si se eliminan todos estos componentes y se observa lo que se denomina "ventas finales reales a compradores privados nacionales", una mejor medida de la actividad económica de EE.UU., entonces no hubo ninguna mejora con respecto al débil primer trimestre. De hecho, el crecimiento de las ventas finales reales en el primer semestre de este año ha sido nulo en comparación con alrededor del 2% en el conjunto de 2023.

Y las ventas a los consumidores han sido mejores que el crecimiento real de los ingresos personales. En promedio, los hogares estadounidenses, después de dos años de reducciones en los ingresos reales, ahora solo están cosechando un aumento muy pequeño. La renta personal real disponible (es decir, la renta que va a las personas después de tener en cuenta la inflación y los impuestos) aumentó solo a una tasa anualizada del 1%, más lenta que en el primer trimestre.

No es de extrañar que la confianza del consumidor estadounidense cayera a su nivel más bajo en ocho meses. El índice de confianza del consumidor de la Universidad de Michigan registró una lectura final de 66,4 en julio, la más baja desde noviembre. Los economistas ortodoxos, creyendo que el gasto y los ingresos de los consumidores están en auge, se han desconcertado por esto, llamándolo una "vibración". ¡Los hogares estadounidenses no parecen darse cuenta de que les está yendo muy bien! Pero "los precios altos siguen arrastrando las actitudes, sobre todo para los que tienen ingresos más bajos", dijo Joanne Hsu, directora de la encuesta de Michigan.

Ese es el frente del consumidor. En el frente de la producción, no se ve mucho mejor. La temporada de resultados corporativos de EE.UU. ha comenzado y ha habido malas noticias en todos los ámbitos, especialmente con las megaempresas de tecnología y redes sociales que dominan el mercado de valores de EE.UU. y se llevan la mayor parte de los beneficios del sector corporativo.

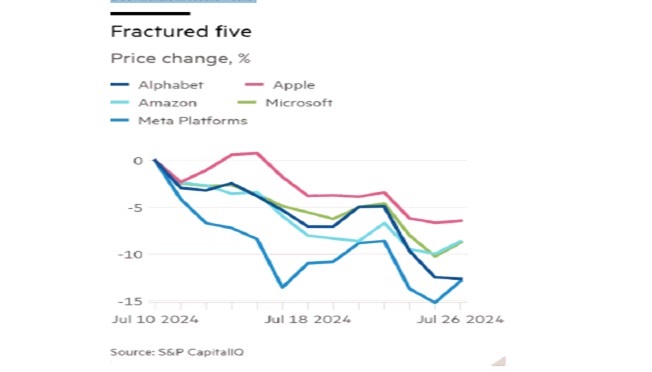

Cuatro de los llamados Siete Magníficos valores tecnológicos que han impulsado el repunte del mercado estadounidense durante los últimos nueve meses terminaron la semana en "territorio de corrección" para sus precios bursátiles, habiendo caído más de un 10% desde los máximos recientes. Otras dos, Microsoft y Amazon, están cerca de las caídas de dos dígitos que definen una corrección. ¡De un siete magnífico a un cinco fracturado!

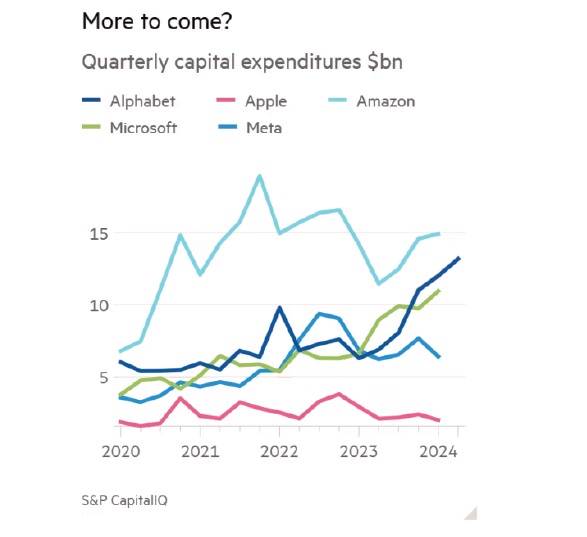

Las grandes tecnológicas han comprometido sus fortunas a esperar enormes beneficios de la IA. Han lanzado niveles de inversión sin precedentes y, por lo tanto, se han convertido en el principal motor de la inversión empresarial en la economía estadounidense. Microsoft ha dicho que "esperamos que los gastos de capital aumenten materialmente" este año y que "la demanda de IA a corto plazo es un poco más alta que nuestra capacidad disponible". Amazon dice que la fuerte demanda de servicios en la nube e inteligencia artificial significa que "aumentará significativamente" los gastos de capital. Meta dice que la IA está impulsando una mayor inversión tanto este año como en 2025. Pero están empezando a surgir dudas sobre la rápida obtención de mayores beneficios de la IA, y si las grandes tecnológicas empiezan a reducir su gasto, eso repercutirá en la economía empresarial. Aquí se habla más de "riesgo de cola" para el mercado de valores.

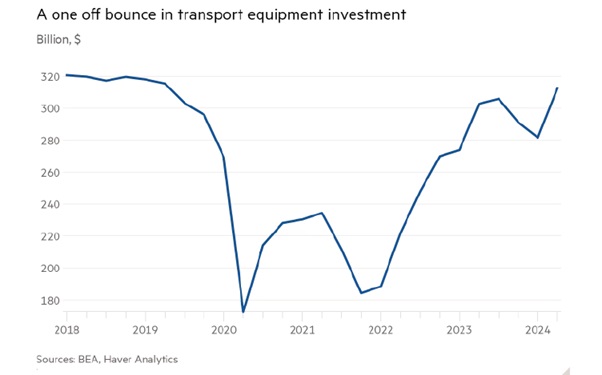

También los precios de las acciones de UPS, la compañía de entregas a menudo vista como un indicador para la economía en general, cayeron un 12 por ciento después de que UPS redujo sus pronósticos para el resto del año. Desde el final de la pandemia, ha habido un gran aumento en la inversión en equipos de transporte para manejar el aumento de la producción mundial. Pero eso parece estar llegando a su fin.

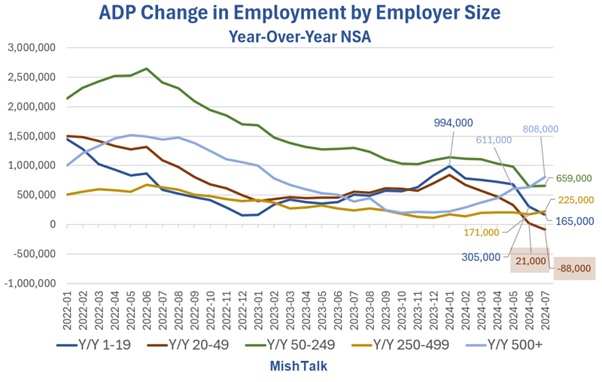

En cuanto al empleo, una vez más, el panorama general es de debilitamiento del crecimiento del empleo y aumento del desempleo. Los datos de ADP muestran que el crecimiento interanual de la nómina es de 88.000 negativos para las pequeñas empresas que emplean a entre 20 y 49 trabajadores. Y las tendencias son negativas en todas las corporaciones, excepto en las muy grandes.

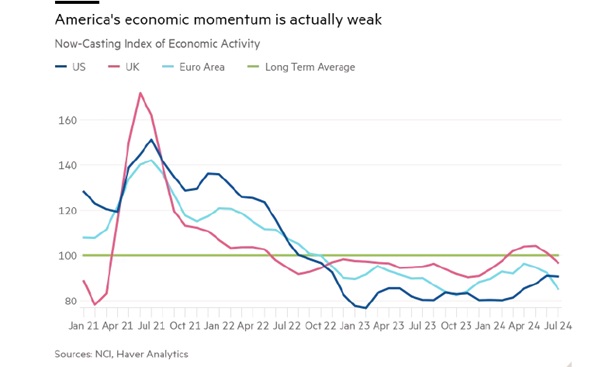

De hecho, el impulso hacia adelante de la actividad económica se está debilitando.

La realidad es que la economía de EE.UU. puede ser la que mejor se comporta entre las principales economías del G7, pero no va viento en popa. Aun así, la situación en Europa y Japón es mucho peor, algo sobre lo que volveré en un próximo post. El Reino Unido está tan mal que el Banco de Inglaterra ha decidido recortar su tipo de interés oficial ahora. La inflación general del Reino Unido ha caído bruscamente al 2%, pero solo porque la economía del Reino Unido está estancada.

En resumen. Es casi seguro que la Reserva Federal comenzará a recortar su tasa de política monetaria en su reunión de septiembre, y así lo ha indicado. Pero eso se debe a que no tiene otra opción que evitar el estancamiento o incluso la recesión de la economía, como ya enfrenta el Banco de Inglaterra del Reino Unido, por lo que la Fed tendrá que vivir con el fracaso para alcanzar su objetivo de inflación del 2%. Y los hogares estadounidenses se enfrentarán a una inflación aún mayor en las tiendas y en los servicios clave.

Este artículo fue extraído del sitio web del autor: The Next Recession

Michael Roberts

Marxista británico, a través de su blog thenextrecession.wordpress.com discute aspectos teóricos que permiten explicar la crisis mundial y analiza las perspectivas económicas. Es autor de los libros La larga depresión y Marx 200.