En el presente trabajo, aparecido originalmente en francés en A l’encontre, el economista marxista Michel Husson realiza un profundo análisis del panorama económico mundial –y especialmente europeo– a un año de iniciada la pandemia, poniendo el eje en las contradicciones que se plantean para los capitalistas entre las medidas necesarias para contener los efectos de la crisis y encontrar una salida. Publicamos la traducción de este artículo, del que no necesariamente compartimos el conjunto de sus planteos, para conocimiento de lxs lectorxs de Ideas de Izquierda.

La crisis del Covid es una explosión gigantesca cuyos efectos serán duraderos. Entonces, todo el mundo comprende ahora que no habrá vuelta a la normalidad. Podríamos sacar la conclusión optimista de que la crisis marcará el comienzo de “días mejores”. Pero un punto de vista más realista es que el capitalismo, como sistema, va a ofrecer resistencia e incluso buscará aprovechar la crisis para fortalecer su supremacía.

Aguardando el año pasado

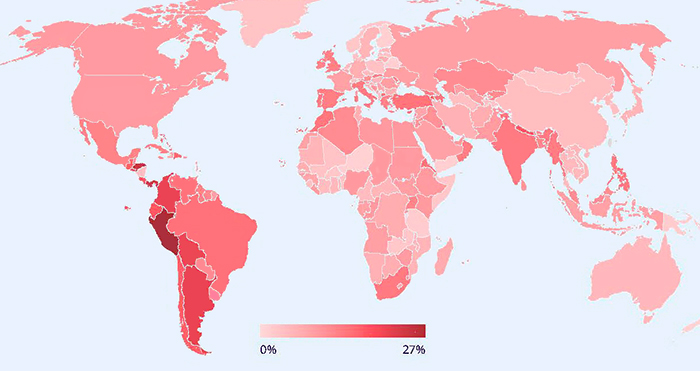

Este podría haber sido el título de esta contribución, en homenaje a Philip K. Dick (1928-1982). Se centra en la cuestión del empleo, la cual concentra los desafíos sociales del período venidero. Debemos comenzar por medir esta crisis y sus efectos devastadores sobre el empleo. El balance realizado por la OIT [1] (Organización Internacional del Trabajo) es esclarecedor: “la pérdida de horas de trabajo para 2020 fue unas cuatro veces mayor que durante la crisis financiera mundial de 2009”. Y el mundo entero está implicado, como lo ilustra este mapa mundial elaborado por la OIT que muestra la pérdida de horas trabajadas desde finales de 2019.

Esta pérdida de horas de trabajo se distribuye aproximadamente en partes iguales entre la destrucción de empleos y el mantenimiento del empleo gracias mecanismos como el desempleo parcial o regímenes similares, lo que la OIT denomina “reducción de horas de trabajo dentro del empleo”. Entonces, la destrucción de puestos de trabajo conduce principalmente a una salida del mercado laboral (“deslizamiento hacia la inactividad”) y para aproximadamente un tercio más, a un aumento del desempleo.

Los resultados para la zona euro [2] son similares, y nos encontramos con la misma observación de una caída significativa de las horas trabajadas que solo conduce a un aumento moderado del desempleo. Hay dos explicaciones importantes que tienen implicaciones para una (posible) salida de la crisis. La primera es que la mayoría de los gobiernos europeos han recurrido a lo que se podría llamar una reducción “defensiva” de la jornada laboral, en forma de paro parcial o técnico. Entre 2019 y 2020, el número total de horas de trabajo se redujo alrededor del 12% en la zona del euro, lo que representa cerca de 35 mil millones de horas: este es aproximadamente el número total de horas trabajadas en España en 2019. Sin embargo, al mismo tiempo, el empleo “solo” cayó en 5 millones, o sea alrededor del 3 %, mientras que la actividad económica (PIB) retrocedió un 8 %. Si juntamos estas dos cifras, el tiempo de trabajo medio habría caído alrededor de un 10 %, pasando de 1800 a 1630 horas al año.

El resultado es el mismo en Francia: según el Insee [3], el número de horas trabajadas se redujo un 20% entre mediados de 2019 y mediados de 2020, mientras que el empleo asalariado se redujo solo en un 2,8%. La OFCE [4] estima el número de horas no laborables cubiertas por el llamado régimen de actividad parcial en 2.700 millones, o sea 1,5 millones de puestos de trabajo equivalentes a tiempo completo, y 29.000 millones de euros de indemnizaciones.

A pesar de la pérdida de puestos de trabajo, la tasa de desempleo solo aumentó 1,2 puntos en la zona euro entre febrero y octubre de 2020. Aquí es donde entra en juego un segundo factor, claramente señalado por el estudio del BCE ya citado: “la población activa se redujo alrededor de cinco millones de personas en el primer semestre de 2020”. Una parte significativa del volumen de empleo fue puesta “en hibernación” con jornada reducida, o ha sido dirigida hacia allí al retirarse del mercado laboral. Esta imagen de hibernación, tomada del último informe del Consejo Nacional de Productividad [5], nos alegra porque plantea la pregunta correcta: la del despertar.

Perspectivas sombrías

A pesar de las hipótesis medianamente optimistas sobre el levantamiento gradual de las limitaciones sanitarias, las perspectivas son sombrías. Según la Comisión Europea, el desempleo en la zona euro aumentaría en 1,9 millones en 2021, después de 1,3 en 2020, llevando el número de desocupados a alrededor de 16 millones, y esto a pesar de una recuperación del crecimiento estimada en un 4 %. En el caso de Francia, las estimaciones convergen para decir que se habrán destruido entre 700 y 800.000 puestos de trabajo en 2020. Por el contrario, las previsiones para 2021 no llegan a un consenso [6]: se crearían 435.000 puestos de trabajo según el proyecto de presupuesto del gobierno, pero prácticamente cero según la Banque de France y la OFCE. La tasa de desempleo debería seguir aumentando entonces, del 8,5% al 10,7% según la Comisión Europea [7].

Todas estas previsiones son evidentemente muy aleatorias en la medida en que dependen mucho de la evolución global de la pandemia: el ritmo de su difusión (o de su extinción gradual) imprime un perfil específico a la evolución económica. El entretejido entre la crisis sanitaria y el ciclo económico es una de las características inéditas de esta crisis que habíamos subrayado en una contribución anterior [8], y está ilustrada en el gráfico que se reproduce a continuación (a la izquierda). Podemos compararlo con el gráfico de la derecha, que ilustra la previsión de la OCDE para la zona euro [9], según la cual el nivel de actividad antes de la crisis no se recuperará hasta finales de 2022. Destacamos en el gráfico el impacto de los confinamientos, pero la curva luego reanuda su trayectoria. Todas las previsiones anteriores de la OCDE (como de otras instituciones) se dejan dirigir por los giros sanitarios.

En esta situación de profunda incertidumbre donde los parámetros de la crisis sanitaria están mal controlados, la burguesía y sus instituciones se enfrentan a un dilema esencial: cuál debería ser la combinación óptima entre medidas para salvaguardar el sistema y volver al funcionamiento normal (business as usual). Este dilema gira en torno a dos cuestiones fundamentales: la gestión de la deuda-Covid y la restauración de la tasa de ganancia.

¿Qué hacer con la deuda-Covid?

En este ámbito, como en otros, la crisis ha llevado a las clases dominantes a tomar decisiones que están en total contradicción con sus principios ideológicos: se han suspendido las normas presupuestarias europeas y se ha puesto en marcha un plan de apoyo coordinado. Hay dos formas de ver estos cambios de actitud. La primera es denunciar tales medidas como insuficientes o provisionales, y estas críticas son legítimas. Pero sin duda sería un error no tomar nota de estos cambios de política, al mostrar que indican, sin querer, el camino a seguir.

El viraje más claro es la gestión de las deudas públicas, que evidentemente se han incrementado en forma considerable en Europa. En Francia, por ejemplo, la deuda pública pasará del 100 % al 120 % del PIB. Sin embargo, esta “deuda-Covid” se ha gestionado de una forma completamente nueva. Se emitió de manera parcialmente compartida, se colocó fácilmente y luego fue recomprada, principalmente por el BCE. El BCE absorbió así una gran parte de la deuda pública emitida en 2020: 76 % para España, 73 % para Francia, 70 % para Italia y 66 % para Alemania [10]. Todo ello a tasas de interés muy bajas, incluso negativas y con mínimas diferencias entre los distintos países. Una vez más, hay que felicitar este abandono de los dogmas.

La pregunta entonces es: ¿qué hacer con esta nueva deuda? Existe un debate extremadamente complejo –y virulento– sobre este tema entre los economistas franceses, incluidos los heterodoxos. Es difícil de resumir, sobre todo porque se refiere a controversias sobre la teoría monetaria.

A corto plazo, la aceptación de esta deuda adicional por parte de los bancos centrales es un mal menor y no plantea ningún problema. Pero el derecho de supervisión de los mercados financieros no desaparece, ya que siempre se emiten títulos de deuda pública en el mercado primario: sería ingenuo no ver que estos quedan al acecho. El objetivo central debería ser liberarse de este control. En lugar de apuntar a la cancelación de la parte de la deuda en poder de los bancos centrales, sería mejor proponer un impuesto-Covid de emergencia –y más en general la tributación de los patrimonios más altos–, la lucha contra la evasión de impuestos, la institución de un polo financiero público y obligar a los bancos a tomar un mínimo de títulos públicos.

Intrínsecamente reversibles

El interrogante que surgirá enseguida es saber hasta cuándo, y hasta qué nivel, los gobiernos y el BCE continuarán su política de “cueste lo que cueste”. En 2009, el FMI dirigió esta recomendación a la zona euro: “las medidas adoptadas para sostener la reducción de la jornada laboral y el aumento de las prestaciones sociales, –por más importantes que sean para aumentar los ingresos y mantener la mano de obra sobre el mercado de trabajo– deberían ser intrínsecamente reversibles” [11].

Sabemos lo que sucedió: al pasar a una política de estricta austeridad en 2010, los países europeos agravaron la crisis de la deuda soberana, provocando una doble caída (“double-dip”) que pospuso durante varios años una reanudación real de la actividad. Surge de nuevo la misma cuestión de elegir el momento adecuado: evitar que se produzca demasiado pronto un regreso a las políticas pasadas, o de lo contrario, la recuperación se interrumpirá.

Sin duda, los gobiernos han aprendido de sus errores pasados, pero la idea de que las medidas que se tomen frente a la adversidad deben ser “inherentemente reversibles” (para usar la deliciosa frase del FMI) no ha desaparecido del subconsciente neoliberal. Esto es lo que el mismo FMI recomienda hoy a Francia: “A medida que se afianza la recuperación, las medidas de emergencia integrales deberían dar paso a la ayuda dirigida a los sectores más dinámicos de la economía, al tiempo que se establece una red de seguridad para quienes sufren la transición. Los esfuerzos de reequilibrio solo deben comenzar cuando se confirme la recuperación, pero el proceso de planificación, por el contrario, debe comenzar desde ahora para llegar a una solución presupuestaria creíble a mediano plazo, que tenga como objetivo reducir la deuda pública” [12].

La OCDE adopta, al igual que el FMI, un tono mesurado, pero que no es menos preocupante: “en los próximos meses, los países probablemente tendrán que modificar y ajustar la composición y características de sus programas de ayuda. Debido al costo de las medidas ya implementadas, también se enfrentarán a decisiones difíciles para determinar cómo orientar el gasto sin arriesgarse a terminar prematuramente con el apoyo a las empresas u hogares que aún lo necesitan” [13].

El ministro francés de Presupuesto es aún más explícito: “el presidente de la República ha sido muy claro en este tema: supimos afrontar la crisis con medidas de ayuda masivas, pero estos mecanismos de emergencia tienden a extinguirse progresivamente en el momento de salir de la crisis. El nivel de gastos que tenemos hoy no es sostenible en el tiempo”. En definitiva, habrá que salir, a partir de 2021, del “cueste lo que cueste” [14]. El gobierno francés acaba de crear una comisión "sobre el futuro de las finanzas públicas" cuya composición es suficiente para demostrar que su objetivo es justificar y organizar la austeridad en el futuro [15].

Exuberancia capitalista

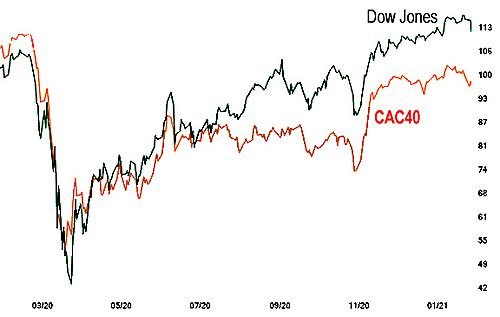

Desde cierto punto de vista, el ministro francés de Presupuesto tiene razón: la política actual de recompra del BCE no es “sostenible en el tiempo”. Estas compras masivas de valores –flexibilización cuantitativa–, en efecto, han hecho posible impulsar los precios de las bolsas, y una de las características de esta crisis es que no ha tenido un impacto duradero en las bolsas. El siguiente gráfico muestra que el impacto inicial de la pandemia ciertamente provocó que los precios cayeran alrededor de un tercio, entre enero y finales de marzo de 2020. Luego, gracias a la política de intervención masiva de los bancos centrales, los precios de las acciones recuperaron un movimiento alcista, más marcado en Estados Unidos (Dow Jones) que en Francia (CAC40).

El efecto colateral de este enorme estímulo es un aumento espectacular de las desigualdades patrimoniales, y en particular del sector inmobiliario: “esta política monetaria aumentará drásticamente los precios de los activos (este movimiento ya ha comenzado), por lo tanto, aumentará violentamente las desigualdades patrimoniales” como explica Patrick Artus, quien se muestra preocupado porque ello “conducirá a una crítica aún más violenta del capitalismo, y quizás a largo plazo a su caída si una gran mayoría considera insoportables estas desigualdades patrimoniales, que no son el resultado de un esfuerzo particular” [16].

Incluso si no fuesen a provocar la caída del capitalismo, los economistas del FMI siguen estando preocupados por esta exuberancia bursátil. Se hacen eco de la preocupación expresada por “varios analistas e inversores” para quienes “el valor real de los activos de riesgo, como las acciones y los bonos corporativos, no parece coincidir con el valor de mercado”. Subrayan las diferencias existentes entre los precios (muy altos) del mercado de valores y las estimaciones que se derivan de los fundamentos económicos “(aún débiles), a pesar de las considerables incertidumbres económicas”. Este cambio se mide por la “Q de Tobin” que relaciona el valor de las empresas en la Bolsa –su capitalización– con el valor real de sus activos productivos. El siguiente gráfico [17] muestra la evolución de este indicador en los últimos 30 años para Estados Unidos. Se constata efectivamente que alcanza un pico histórico en diciembre pasado.

Para los economistas del FMI ya citados, “los inversores apuestan a un apoyo político constante, y el resultado es una especie de exceso de confianza en los mercados [que] aumenta el riesgo de una corrección o de una ‘revaluación’. Una corrección brusca y repentina de los precios de los activos, por ejemplo, tras un aumento persistente de las tasas de interés, haría que las condiciones financieras se endurecieran. Esto podría interactuar con las vulnerabilidades financieras existentes, generando repercusiones en la confianza y poniendo en peligro la estabilidad macrofinanciera”.

En teoría, los precios de las acciones deberían reflejar la previsión de ganancias. La desconexión que se observa hace que las empresas cuenten con una inyección continua de liquidez por parte del Banco Central que conduce a la formación de “burbujas monstruosas”, como enfatiza Romaric Godin, quien insiste en “el inmenso dilema del prisionero que está encerrado en los bancos centrales, en donde los mercados alcanzan niveles injustificables pero no pueden permitirse restablecer la relación con la realidad económica” [18]. Los economistas del FMI no dicen otra cosa: los responsables de la formulación de políticas se enfrentarán, por tanto, a un “dilema difícil”: deben “mantener condiciones financieras viables para garantizar la transición a las vacunas y la recuperación económica. Pero también deben proteger el sistema financiero contra las consecuencias no deseadas de sus políticas, mientras siguen estando de acuerdo con los mandatos del FMI” [19].

Más grave aún, y aquí nos limitamos a señalarlo, es el peligro de que la actual acumulación de deudas públicas sirva de argumento para restringir la necesaria financiación pública de la transición ecológica [20].

Volver a la ganancia

Las preguntas sobre la gestión de la deuda pública muestran que los gobiernos ya están planificando un retorno a la “buena salud” presupuestaria, aun cuando les preocupa su calibración. Más allá de los debates técnicos, sería ingenuo pensar que han abandonado sus dogmas y que los “próximos días” conducirán espontáneamente a una nueva “gobernanza”. Lo mismo ocurre con los capitalistas que han registrado pérdidas y cuyo objetivo principal será restaurar la rentabilidad dañada por la pandemia.

El gráfico siguiente [21] muestra la evolución en Francia de la tasa de margen, es decir, la parte de ganancia en el valor agregado de las sociedades no financieras. Podemos observar el rastro duradero de la crisis de 2008, ya que la tasa de margen cae hasta 2013. Luego, la ganancia se recupera por etapas, la primera entre 2014 y 2015 (bajo la presidencia de Hollande), la segunda desde 2018 (bajo la presidencia de Macron). Justo antes de la crisis de Covid, la rentabilidad de las empresas francesas se había restablecido: la tasa de margen era entonces del 33,3 %, cerca del nivel alcanzado antes de la crisis de 2008 (33,6%) e incluso del pico de 1989 al 34 % (después de una breve década de la austeridad socialista). El confinamiento la llevó a un nivel muy bajo en el segundo trimestre. La recuperación del tercer trimestre permitió recuperar mecánicamente parte del descenso, pero las estimaciones del Insee para el cuarto trimestre muestran que este movimiento se detuvo.

En general, después de una recesión, “las empresas tienen una capacidad de ajuste y una recuperación muy rápida, lo que no ocurre en el resto de la economía” [22]. Una encuesta de Eurogroup Consulting [23] muestra que la recuperación de la ganancia es la principal preocupación de las grandes empresas, además de la adaptación a las incertidumbres vinculadas a la crisis.

Hay dos métodos principales para lograr este objetivo: el más moderno es aumentar la productividad más rápido que los salarios, lo que el viejo Marx llamó plusvalía relativa. Esta crisis sería entonces la ocasión de un impulso para la generalización de las diversas formas de automatización, definidas aquí en sentido amplio, desde la robotización hasta la “plataformalización”, pasando por el teletrabajo [24]. Así podríamos poner fin a la larga tendencia a la baja de las ganancias de productividad o, en cualquier caso, absorber las pérdidas de productividad vinculadas a la crisis. Esto es lo que esperan algunos, los “tecno-optimistas”, como lo expresaron muy claramente tres economistas de la Banque de France: “estas tecnologías podrían hacer una contribución importante al repunte económico tras la crisis del Covid-19 que ha estimulado recurrir a ellas” [25].

Una encuesta de McKinsey a 800 líderes empresariales de todo el mundo muestra que ya han acelerado la informatización y la automatización durante la pandemia, en particular en forma de teletrabajo [26]. McKinsey también estima que el 10% de los puestos de trabajo europeos están “doblemente expuestos” a la automatización y al Covid-19, y que las mujeres tienen el doble de probabilidades que los hombres de ocupar estos puestos de alto riesgo [27].

Sin embargo, las cosas no son tan simples: un estudio referido a epidemias anteriores [28] muestra que han estimulado la automatización, pero que, no obstante, han reducido de manera duradera la productividad debido a sus efectos disruptivos: disrupción de la fuerza laboral, disminución de la innovación y la inversión, etc. [29]. También requeriría que las empresas puedan invertir y gastar en investigación y desarrollo. Sin embargo, esto no está garantizado, como señalan, por ejemplo, dos sindicalistas franceses: “la lista de empresas que están aprovechando la crisis para recortar su plantilla de ingeniería, investigación y gestión es larga: Sanofi, Renault, Danone, Nokia, General Electric, Total, IBM, Airbus, Akka, Alten, CGG, Renault Trucks, etc.” [30]. Posponer en el tiempo nuevos gastos de inversión es, después de todo, un modo de recuperar las cuentas que puede parecer razonable en tanto no se haya salido del clima de incertidumbre.

Una de las explicaciones dadas para la ralentización de las ganancias por productividad es la presencia de empresas “zombis” que dificultarían la difusión de innovaciones tecnológicas. Este tema se retoma hoy respecto a las ayudas concedidas a las empresas durante la crisis. El Consejo Nacional de Productividad insiste en la “necesaria retirada de las medidas de apoyo”; señala el riesgo de que haya “demasiada protección para empresas ya establecidas y poco productivas [lo que] impediría una reasignación de capital, competencia y participación de mercado hacia empresas más productivas”. Es cierto que este riesgo se presenta como moderado, sin embargo, “es importante no sostener artificialmente a las empresas no viables una vez que se haya reanudado la actividad” [31].

Esta cuestión de las “empresas zombis” es un buen ejemplo de la dificultad de determinar el ajuste óptimo en el tiempo. Está bien ilustrado por el economista jefe del Departamento del Tesoro: “el argumento schumpeteriano tendrá que ocupar un segundo lugar durante varios meses más, pasar a un segundo plano en relación con la necesidad de limitar las liquidaciones para preservar el tejido productivo y la competencia, porque permanecerá la incertidumbre en cuanto al impacto duradero de la crisis en los modelos de negocio” [32].

Recuperar el tiempo (de trabajo) perdido

Anteriormente se ha descripto la retención de los efectivos ligados a los mecanismos de desempleo parcial. Este mecanismo se ilustra aún mejor en el gráfico siguiente [33]. Se puede observar que la caída de la actividad en el segundo trimestre de 2020 provocó una baja equivalente en el número de horas trabajadas. Pero la caída del empleo se vio amortiguada en gran medida por diversas formas de reducción del tiempo de trabajo (RTT) que se han calificado como “defensivas”: esta es la zona verde del gráfico. El hueco se llenó parcialmente en el tercer trimestre, pero todavía hay una brecha de alrededor del 4% entre el empleo y lo que sería "compatible" (en igualdad de condiciones) en términos de actividad.

Por tanto, el razonamiento de los empresarios será, naturalmente, que debemos recuperar este tiempo (de trabajo) perdido. La situación para ellos es tanto menos sostenible cuanto que la asunción de una gran parte de la masa salarial por parte de las finanzas públicas no puede durar para siempre. La primera solución es obviamente el despido de personas, y en 2020 ya se ha implementado con la multiplicación por 3 de los planes de despido (cínicamente llamados “planes de protección laboral”), incluso en empresas que no se encuentran entre las más afectadas por la crisis.

La segunda es alargar la jornada de trabajo eludiendo la legislación, y volvemos a la vieja plusvalía absoluta de Marx. Esta es la simple idea que subyace en una nota del Institut Montaigne publicada el pasado mes de mayo [34], en la que se insiste en el “necesario aumento de la jornada laboral promedio”. Esta nota, del principal think tank de la patronal (y del “mundo de Macron” [35]) es reveladora. Incluía un catálogo de medidas encaminadas a destripar la legislación sobre la jornada laboral: “renuncia al descanso de 11 horas mínimo por día (…) dar nuevos incentivos para incrementar la jornada laboral”, etc. y todo esto, si es posible “a nivel de empresa”. Por último, no se olvidó a los empleados públicos, especialmente a los docentes: será necesario “compensar las semanas de retraso escolar”. A nivel empresarial, los empleadores harán valer este argumento: ¡este no es el momento de hacer tonterías! De hecho, el terreno ya ha sido preparado en gran medida por las recientes reformas del mercado laboral, todas sustentadas en la idea de que es necesario que esto ocurra “a nivel de las empresas”.

El aumento del desempleo siempre tiene el efecto de modificar la relación de fuerzas en detrimento de los asalariados. Esta crisis no es una excepción a este principio: una investigación del Unédic [36], el organismo que gestiona el subsidio por desempleo en Francia, señala que “tanto los empleados como los solicitantes de empleo dicen estar dispuestos a hacer concesiones para tener mejores oportunidades de ver que su proyecto profesional sea exitoso”. Lo que un director de agencia de Pôle Emploi (parafraseando a Marx) traduce de la siguiente manera: “debido a la crisis, hay más mano de obra disponible. Los empleadores pueden permitirse seguir siendo exigentes. Incluso de ser más exigentes aún” [37].

El gobierno contribuye anticipándose a este endurecimiento de las relaciones sociales. Mantiene una reforma regresiva de la indemnización por desempleo, rechaza la ampliación a los jóvenes de 18 a 25 de la RSA (Renta de Solidaridad Activa, una forma de renta garantizada) y prepararía a escondidas una ordenanza que eliminaría la prioridad que se da al pago de salarios en caso de quiebra empresarial [38].

Reactivar la bomba de ganancias

La posible salida de la crisis exacerba una clásica y permanente contradicción del capitalismo. Para funcionar, necesita tanto ganancias como mercados de salida. Como regla general, lo que mejora las ganancias tiene el efecto de reducir los mercados de salida, y esto es aún más cierto en la situación actual. En otras palabras, si es racional que una empresa determinada reduzca el empleo para compensar las ganancias, el resultado general puede muy bien ser una reducción de las oportunidades. Si, por otro lado, el Estado busca recortar el gasto para reducir el déficit, el resultado puede ser una recesión autoinfligida. Hemos visto que, aun cuando los Estados parecen haber aprendido una lección de la crisis de la deuda soberana, siguen estando impulsados por el principio de que una deuda debe pagarse. En los dos casos, gestión de las finanzas públicas y gestión de la mano de obra, la pregunta es, por lo tanto, la misma: ¿cuándo será necesario hacer los necesarios e inevitables ajustes brutales para recuperar el tiempo perdido y volver a un funcionamiento “normal”? ¿Cuándo deben abandonarse los mecanismos de emergencia “intrínsecamente reversibles”?

La cuestión, lo hemos entendido, no es saber si hay que recuperar las ganancias, sino con qué rapidez. El dilema se acentúa aún más por la extraordinaria heterogeneidad de esta crisis. Implica que es probable que la nueva puesta en marcha se haga desordenadamente, lo que lleva a los economistas a hablar de una recuperación “en K” donde algunos comienzan de nuevo, mientras que otros colapsan.

Además, no todo el mundo ha sido golpeado de la misma manera, lo que significa que las cicatrices de la crisis no desaparecerán todas, o al menos, no al mismo ritmo. Están los precarios, los estudiantes y los jóvenes en general, los empleados de los sectores particularmente afectados (restaurantes, cultura, aeronáutica, asociaciones). En cuanto a los estudiantes, la revista del FMI [39] publicó un artículo con el revelador título: “La sombra permanente de un comienzo infeliz”. A nivel macroeconómico, es la misma “sombra permanente” la que se cierne sobre los diferentes elementos de la demanda: ¿Los consumidores (o más bien el 20% más rico) gastarán sus “ahorros forzosos”? ¿Las empresas van a invertir? ¿Se reanudarán las exportaciones? La fragilidad de las respuestas de los economistas a estas preguntas es un buen indicador del grado de incertidumbre en la situación económica actual [40].

En este contexto, también se diferenciarán las formas de ajuste laboral: destrucción total, quiebras, planes sociales, regímenes de jubilación anticipada, vacaciones especiales, ampliación y flexibilización de la jornada laboral, ampliación de plataformas y del trabajo los domingos, todo esto se va a implementar.

La gran cuestión será coordinar una posible recuperación, restablecer circuitos económicos que no pueden ser idénticos. Evidentemente, es inútil contar con las empresas para lograr esta coordinación: cada una buscará salir de la recesión en un clima de competencia exacerbada. Esta función debería recaer en el Estado, que debería organizar una “planificación” de la recuperación: hemos visto que incluso el FMI no tuvo miedo de utilizar esta palabra demoníaca. Pero el Estado no tiene la intención de tomar este camino y, además, no tiene –o ya no– las palancas para asegurar este ajuste. Por ejemplo, es incapaz de modular la retirada progresiva de las medidas de apoyo (paro parcial, ayudas a las pymes, préstamos bancarios, diferimiento de impuestos y cotizaciones, etc.).

Esta negativa a imponer la más mínima restricción a las empresas es evidente cuando se examina el plan de recuperación francés. No hay casi nada a favor de los hogares más pobres, no hay creación de empleo público, no hay ningún control sobre la gestión del empleo privado, sino al contrario, importantes recortes de impuestos a favor de las empresas, sin condición alguna. Este rechazo de cualquier condicionalidad es el punto clave que revela una profunda incomprensión de la naturaleza específica de esta crisis.

Recordemos los ataques violentos durante el establecimiento de la semana de 35 horas en Francia. Fueron más allá de la defensa racional de los intereses involucrados. Hay aquí un factor subjetivo que sin duda resurgirá, en la forma de un "espíritu de venganza" de las clases dominantes, decididas a borrar todo lo que la crisis les ha impuesto, y que ya está implícito en ciertos discursos y ciertas prácticas.

Por lo tanto, debemos esperar y prepararnos para una brutal reacción social y política. No hay una salida única a la crisis que este dictada por leyes económicas intangibles: todo dependerá de la relación de fuerzas. Por tanto, urge adoptar posiciones que establezcan el vínculo entre la resistencia inmediata y el proyecto de transformación social. En lugar de recurrir a la teoría monetaria, deberíamos dar un contenido concreto a dos ideas en términos de empleo. La primera es la de la reducción de la jornada laboral, ya que al fin y al cabo permitió reducir la magnitud del impacto. La segunda es la de una garantía del empleo y de los ingresos sociales. En cualquier caso, son en estas cuestiones vitales en las que se centrarán los conflictos sociales posteriores al Covid.

COMENTARIOS