La cúpula económica argentina, un puñado de grandes empresas que domina resortes económicos estratégicos, se caracteriza además por concentrar la parte del león del comercio exterior. Gracias a una amplia diversificación y el vuelvo a actividades de alta rentabilidad vinculadas a la exportación, el desempeño de este grupo de empresas concentradas se caracteriza por obtener más divisas de sus ventas de exportación de las que demandan sus importaciones, aunque al mismo tiempo este comercio esté marcado por la subfacturación de las primeras y la sobrefacturación de las segundas a los fines de reducir las cargadas impositivas. Por su capacidad de generación de divisas, cuentan con una gran capacidad de presionar sobre todos los gobiernos para obtener ventajas e imponer sus condiciones en la política económica.

La siguiente investigación intenta hacer un recorrido sobre la actividad económica de la región Zárate-Campana en los últimos años donde se puede ver cómo en esta geografía se presenta la problemática mencionada. Esta zona, que se caracteriza por ser una de las más industrializadas del país, muestra en pequeño el comportamiento que adopta la producción capitalista de una economía dependiente y atrasada como la nuestra. Para ello se van a estudiar algunos sectores claves de la industria. Tomaremos como referencia las principales actividades identificadas por los flujos del comercio exterior del 2014 al 2020, su dinámica productiva y algunas balanzas sectoriales. Analizaremos las vías de comunicación que permiten el traslado de las mercancías y el abastecimiento energético. La importancia de estas industrias está dada porque definen el grado de especialización productiva que marca cómo el país se inserta en el mercado mundial.

Para realizar el estudio las fuentes consultadas fueron el registro de datos del Ministerio de Transporte portuario, los datos publicados por las cámaras empresarias de los sectores analizados, informes del Ministerio de Producción de la Provincia de Buenos Aires, la revista económica Mercado y notas periodísticas.

La estructura productiva del país está centrada en la exportación de productos primarios y commodities industriales. La existencia de empresas multinacionales extranjeras son las que atienden a estos segmentos que se destacan por ser los más dinámicos del mercado interno y externo. El tipo de cambio –cuando se encuentra depreciado como buscan imponer ahora presionando por una fuerte devaluación–, las ventajas comparativas y los beneficios impositivos para la producción y el intercambio comercial son los beneficios con los que cuentan estos grandes conglomerados económicos diversificados.

Los sucesivos gobiernos capitalistas, incluso durante los 12 años de gobiernos kirchneristas, han mantenido el patrón productivo atrasado y dependiente sin demasiados cambios estructurales, lo que sucede con el comercio exterior (clave en la crisis actual) es uno de los puntos donde queda evidenciado con claridad que lo hay es un verdadero monopolio privado del comercio exterior.

Observamos la repetición de viejos patrones de comportamiento de los sectores empresarios, una estructura productiva desarticulada y reprimarizada, baja inversión, etc. La economía argentina se caracteriza por ser altamente dependiente de las importaciones en sus fases de crecimiento, algo que se profundizó aún más desde la desarticulación productiva que tuvo lugar durante la convertibilidad; con la salida de la pandemia esto se volvió a manifestar con fuerza, presionando sobre las escasas divisas del país hiperendeudado y comprometido con el FMI.

La inversión extranjera directa (IED) durante las últimas décadas estuvo centrada en los sectores más dinámicos ligados al comercio internacional, la modernización de los puertos y construcción de centros logísticos. Las actividades productivas con mayor dinamismo son las exportaciones de productos primarios, agroindustriales, alguna manufactura industrial y combustibles. A su vez el tipo de cambio es crucial en esta dinámica.

Características de la microrregión

La microrregión de Zárate-Campana constituye el extremo norte de la región metropolitana, a 90 km de la Ciudad de Buenos Aires y 200 km de Rosario. Se convirtió en un importante nodo multimodal de escala regional y forma parte del corredor Central del Mercosur, que vincula las principales ciudades y puertos del Cono Sur: San Pablo, Río de Janeiro, Montevideo, Buenos Aires, Rosario, Santiago de Chile y Valparaíso en el Pacífico. Forma parte del último tramo de la Hidrovía, por lo que su importancia está dada por ser una especie de autopista que corre sobre el agua y conecta los puertos del Gran Rosario con la salida al océano y por ella pasan 2 de cada 3 dólares que ingresan al país por vía comercial. El 70 % de los volúmenes operados en los puertos argentinos utilizan estas vías navegables, que son además las rutas de entrada y salida de la mayor parte del comercio exterior argentino.

Sobre este corredor industrial, se destaca un amplio conjunto de complejos industriales (complejo sidero-metalúrgico y automotriz, la industria química y alimentaria vinculadas a la producción agrícola, etc.) de mucha importancia para el Mercosur. La localización geográfica de estos complejos industriales tienden a estar muy concentradas a lo largo de toda la rivera del Paraná. A su vez se despliega un entramado productivo más deslocalizado al interior de las Provincias de Santa Fe y Buenos Aires que presentan eslabonamientos regionales (encadenamientos hacia atrás y hacia adelante). Las vías de comunicación terrestres (rutas) también resultan claves para el desarrollo de estas actividades productivas.

Esta microrregión se caracteriza por la presencia de varios puertos provinciales y privados. Las nuevas inversiones portuarias de los últimos años se vieron alentadas con la garantía jurídica que otorga la figura del puerto privado y por las obras de profundización del canal navegable de la Hidrovía Paraguay-Paraná, producto de las reformas de los años ‘90.

Por estos puertos circula la importación de vehículos e insumos para la industria automotriz como así también la exportación de vehículos terminados, el comercio de de la industria siderúrgica, química, etc. Los grandes volúmenes de combustible destinados al funcionamiento de estas actividades productivas y al servicio del transporte de las grandes cargas tanto terrestres como fluviales. De esta zona también se exportan cientos de toneladas de frutas, oleaginosas y cereales. La actividad de estos puertos está dada por el entramado productivo de los sectores económicos claves de la ribera del Paraná. Existe una interdependencia entre la actividad portuaria y la actividad industrial y sus encadenamientos. De conjunto las ventajas comparativas y bondades de la zona están vinculadas a la radicación de los puertos, su actividad logística en auge, y a los nuevos negocios derivados de la actividad industrial y comercial.

Sector automotriz

La industria automotriz tiene un desempeño ligado a: factores locales, el régimen legal específico al que se encuentra sujeta la actividad; las condiciones macroeconómicas altamente favorables que permitieron una expansión de la demanda; y factores globales, particularmente el fenómeno de descentralización de la producción a favor de las economías emergentes.

Argentina posee un comercio exterior fuertemente deficitario en el rubro de manufacturas industriales y el complejo automotriz no es la excepción. Es una de las actividades de la industria con mayor déficit sectorial, debido al comercio de autopartes.

Dentro del conurbano bonaerense se encuentran 11 automotrices y 513 autopartistas [1]. Las principales terminales son multinacionales como Toyota y Honda ubicadas en Zárate, Ford y Volkswagen en el Municipio de Tigre ubicadas ambas sobre la Panamericana, Peugeot-Citroen en Tres de Febrero, y Mercedes Benz en La Matanza.

En el caso de la automotriz Toyota, según la revista Mercado en su publicación del año 2020 del ranking de las 1000 empresas que más venden en Argentina, esta multinacional obtuvo el tercer lugar en el año 2019, el cuarto lugar en el 2018 y el puesto doce en el 2017. Con una facturación de 245.000 millones de pesos en ventas en el 2019. La automotriz que le siguió en ventas fue la multinacional Volkswagen que estuvo en el puesto doce en el 2019, el sexto lugar en 2018 y quinto lugar en el 2017. Su última facturación en ventas fue de 153.200 millones de pesos. En el caso de Ford Argentina en el 2019 se ubicó en el puesto treinta con una facturación de ventas por 80.000 millones de pesos.

Toyota fue líder de producción en 2019. Con 125.695 unidades producidas en su planta de Zárate, concentró casi 40 % de lo fabricado en el país. El 80 % (110.135 unidades) a distintos mercados de América Latina, lo cual la ubica también como líder en exportación. En el mercado interno, la firma alcanzó las 64.967 unidades patentadas lo que representa una participación del 14 %.

Con respecto a los insumos utilizados en el sector el 60 % son importados, los componentes autopartistas dentro del sector en su conjunto, representan el 75 % del coste de fabricación de los automóviles. El rubro autopartistas tiene una estructura desigual, pero en los últimos años hubo una significativa concentración y centralización del sector vinculado al mayor entrelazamiento entre algunos proveedores estratégicos y las terminales como política específica de las mismas. Ejemplo es la industria de cubiertas y cámaras con la presencia de Bridgestone, Pirelli y Fate, en el rubro vidrios Pilkington, cables Lear y Yazaki. El resto de las autopartes se encuentra más atomizado, con la presencia de pequeñas empresas de menores dimensiones y con mayor dispersión geográfica. Este grupo da ocupación directa a alrededor de 52.800 personas. Cuentan con estructuras más precarias, poca capacidad instalada y son más volátiles cuando disminuye la producción de vehículos. Las autopartistas con mayor entrelazamiento con las terminales se encuentran fuertemente concentradas en pocas fábricas de tamaño medio a grande y geográficamente en pocos municipios. A modo de ejemplo, en la fabricación de cojinetes y engranajes los partidos de Malvinas Argentinas, General San Martín y San Isidro concentran la mayor parte del valor agregado; mientras que en la elaboración de vidrio plano los partidos de Lomas de Zamora y Vicente López. Por otro lado, dentro de las actividades menos concentradas puede mencionarse la fabricación de productos metálicos para uso estructural y el tratamiento de metales, se destacan los partidos de Tres de Febrero, Escobar y Vicente López, mientras que en el segundo, los partidos de General San Martín, La Matanza y Lanús son los más importantes

Las autopartes forman lo que se llama encadenamientos hacia atrás del complejo automotriz. Las terminales son las que se encargan del ensamble, montaje y pintura con el fin de lograr el producto terminado, cuyos principales destinos son en primer lugar el mercado externo y luego el interno. Algunos autores que estudian al sector sostienen que las terminales se han convertido en meras ensambladoras.

El sector automotriz tiene una participación del empleo del 3 % del total generado en la provincia de Buenos Aires. La fabricación de componentes de automotores muestra un nivel de intensidad del empleo superior al registrado por las automotrices.

La ubicación de las autopartistas está dada por un sistema secuenciado donde existe un movimiento permanente de los despachos de camiones de las autopartistas a las ensambladoras. La logística tiene una incidencia importante en su estructura de costos. Dada la concentración de la industria en zona norte y su fuerte orientación exportadora, la infraestructura principal para el transporte sectorial de la provincia es la ruta nacional 9, las provinciales 4 y 6 y el puerto Zárate-Campana.

La cadena automotriz es una industria que tiende a organizarse por mercados regionales: Brasil, México y Argentina son los países que se destacan como los principales productores dentro de Latinoamérica. Si bien Brasil es claramente el destino más importante de las inversiones de las empresas automotrices, Argentina mantiene una complementariedad productiva con el país vecino condicionada a los acuerdos especiales negociados en el marco del Mercosur.

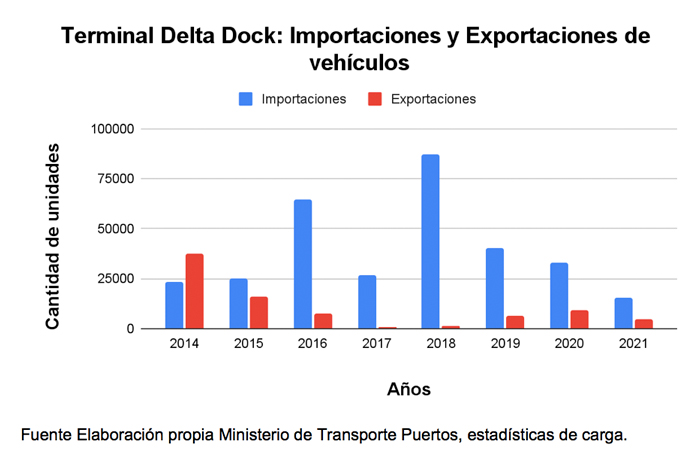

Desde varios puertos de la zona norte se importan y exportan los vehículos terminados. Se puede notar que predominan las importaciones por sobre las exportaciones, lo que demostraría que no solo las importaciones de autopartes son las responsables del déficit del sector.

Sector siderúrgico

El complejo sidero-metalúrgico se despliega desde Ramallo, pasando por San Nicolás y Campana. Esta industria se provee casi en su totalidad del mineral de hierro proveniente de Brasil, lo cual incide aproximadamente en el 60 % de los costos de las mismas. A partir de este insumo el proceso pasa por varias etapas para llegar a la producción de diversos bienes destinados a la construcción, autopartes, maquinarias, etc. La concentración de esta industria es muy elevada y depende en gran medida del grupo económico Techint a través de Siderar y Siderca, y la empresa transnacional Acindar actualmente controlada por el gigante mundial Acerlor Mittal. Estas tres empresas forman un conjunto de firmas integradas que realizan todas las actividades de la cadena, donde Ternium-Siderar tiene una preponderancia (56,6 % de la primera etapa de fundición/reducción y 46 % de la segunda etapa de aceración), seguida de Acindar (24,6 % y 27,2 % respectivamente) y completada con Tenaris-Siderca (18,9 % y 20,8 %).

La cadena productiva de la primera etapa, la fundición del mineral de hierro, se realiza en altos hornos (Ternium Siderar) o equipos de fundición directa (Tenaris-Siderca y Acindar). La segunda etapa, de aceración, permite obtener acero líquido del que se generan productos semiterminados de acero (planchones, palanquillos, tochos, etc.), es decir, nuevos insumos necesarios para la tercera etapa. En esta última, en el cordón Norte se producen laminados en caliente, tubos sin costura, laminados no planos (alambres, barras, ángulos, hierros etc.), tubos con costura y laminados en frío. El grupo Techint es un monopolio en la producción de laminados en frío, tubos con y sin costura y laminados planos en caliente. Solo en el caso de los no planos, Acindar es líder (68,6 % de la producción). Tanto Siderar como Siderca Campana tienen sus propias terminales portuarias por donde importan el mineral y exportan su producción final. También ambas destinan parte de su producción al mercado interno como los tubos sin costura para los pozos petroleros de Vaca Muerta. La actividad siderúrgica utiliza, según la etapa del proceso, grandes volúmenes de gas o energía eléctrica.

La producción siderúrgica viene en descenso en cuanto volúmenes de producción en estos últimos 3 años y en la actualidad se encuentra motorizada por los altos precios internacionales del hierro, el aumento de la demanda de acero junto a la reactivación de la industria automotriz. Estos menores niveles de producción no han significado que estas firmas hayan disminuido sus ganancias. El Grupo Techint se posiciona como líder de la producción siderúrgica en Argentina y figura como el tercer grupo económico con mayores niveles de ventas en millones de pesos del país (desde el 2013 al 2019). Por su parte, Ternium (ex Siderar) figura en el puesto 22 de las empresas que más vendieron en millones de pesos el 2019 y 2018.

Sector Químico y Petroquímico

Al igual que la industria automotriz, el sector químico y petroquímico en la Argentina tiene una balanza sectorial deficitaria, es decir, se importan más químicos de los que se exportan. Hay 9 polos petroquímicos en Argentina. Uno es el de Campana-San Nicolás, y otros 4 se encuentran sobre la Rivera del Paraná. Dentro de esta rama se encuentran productos básicos orgánicos, productos termoplásticos, productos básicos inorgánicos, agroquímicos, intermedios y fertilizantes. Es un sector industrial indispensable para el funcionamiento de los sectores como la agroindustria, está muy ligado a la industria energética y a la importación de otros insumos químicos para su funcionamiento. Además, necesita una logística moderna y rápida, ya que su actividad depende de insumos del exterior. En la petroquímica unas tres cuartas partes del saldo deficitario se debe a las importaciones de químicos procedentes de China, Estados Unidos, Brasil, Rusia y Alemania.

Sector Energético

El déficit energético creció fuerte en el último lustro, generando otra importante demanda de divisas. A su vez este sector exporta gran parte de la extracción petrolera y gasífera de la cuenca neuquina negocio en manos de unas pocas transnacionales pero de las que el Estado Nacional saca un pequeño rédito en materia de divisas. La energía en esta región resulta clave para el funcionamiento de la industria, para generar nueva energía (nuclear y térmica) y para abastecer la demanda residencial.

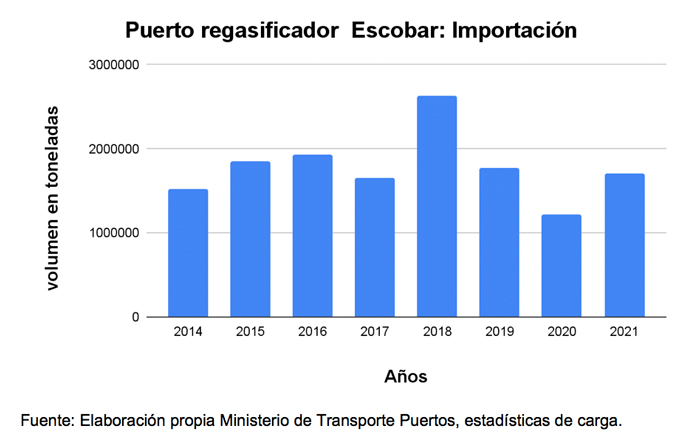

Puerto Regasificador Escobar

La producción bruta de gas natural en Argentina se concentra principalmente en cuatro operadores: Total Austral, YPF, Tecpetrol y Pan American Energy (PAE), que en el mes de marzo de 2021 realizaron el 75,36 % del total de la producción bruta.

Esta producción proviene de 5 cuencas: Austral, Cuyana, Golfo San Jorge, Neuquina y Noroeste. La mayor producción de gas natural proviene de la cuenca neuquina, representando el 60,21 % de la producción bruta total en el período enero-marzo de 2021.

El Gas Natural Licuado (GNL) se transporta en barcos especialmente acondicionados hasta las plantas regasificadoras de Bahía Blanca y Escobar. El GNL es principalmente metano, por lo que es asimilable al gas seco o gas pobre. Es el gas al que se le ha eliminado los líquidos, el propano y el butano. La importación de gas distribuido por redes corresponde a gas seco. También hay exportación de gas distribuido por redes, corresponde a la que se realiza a través del sistema de transporte hacia Uruguay por el gasoducto denominado Cruz del Sur según el informe de balance energético provincial 2015-2016 de la Provincia de Buenos Aires. Se trata de gas al que ya se le han eliminado los componentes superiores por lo que se consigna como recurso secundario.

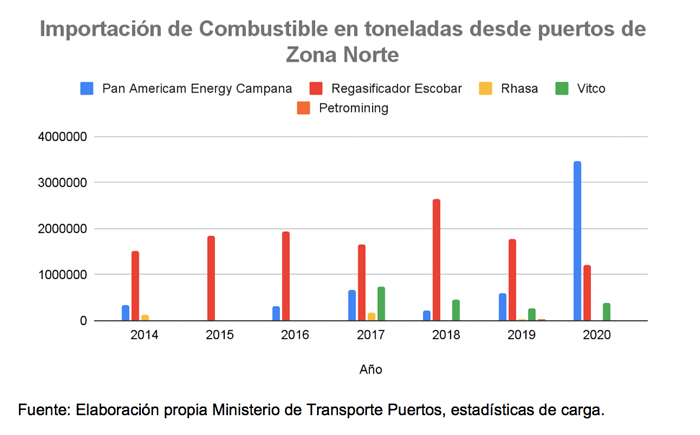

El puerto Regasificador de Escobar recibe el gas (GNL) importado de países como Trinidad y Tobago, Qatar, Nigeria y Egipto. Esta planta regasificadora fue inaugurada en el 2011 durante la presidencia de Cristina Fernandez con la finalidad de importar grandes cargas energéticas para apaciguar, a corto plazo, el déficit energético. Aunque ni YPF y ENARSA, a cargo del establecimiento, jamás presentaron los estudios correspondientes necesarios para montar una obra de tal magnitud. Según varias investigaciones presentadas, una posible explosión de la planta flotante o de algún barco transportador que entre por el Río de la Plata y desembarque en el Paraná de las Palmas, pondrían en riesgo a millones de personas en la Provincia y la Ciudad de Buenos Aires. Debido a un fallo de la justicia federal, este puerto estuvo sin operar desde octubre del 2020 a marzo del 2021. Pero según lo que indica el registro de actividad del Ministerio de Transporte este puerto siguió operando casi los mismos niveles anuales de importación de gas.

El gas que llega al puerto de Escobar, se produce con una alta peligrosidad y concentración de energía, ya que se enfría a 161 grados bajo cero para transformarse en estado líquido, y así reducir su espacio físico 600 veces. De esta manera se ahorran sumas millonarias en el traslado, con un solo viaje por cada carga en barcos gasíferos especializados. Cuando las cargas llegan a su destino, son transportadas con mangueras hacia el puerto que se encarga de reconvertir al GNL en estado gaseoso a su condición natural. Luego, la energía se traslada por un gasoducto a cinco grados centígrados y el resto de su recorrido es desconocido. Se estima que un importante porcentaje es dirigido hacia la central nuclear Atucha, también ubicada en el Río Paraná de las Palmas, destinada a la generación de electricidad. En marzo del 2021 anunciaron que el puerto comenzaba a funcionar y que recibiría 24 cargamentos de GNL provenientes del exterior para abastecer la demanda de los hogares y de las empresas del Gran Buenos Aires. La compañía estatal Integración Energética Argentina (IEASA) –ex ENARSA– licitó la importación de más de 1.400 millones de metros cúbicos para el año pasado.

En cuanto al consumo, al interior de la industria existen dos grupos con comportamientos disímiles. Por un lado, los grandes usuarios industriales (que en 2020 concentraron el 88,11 % del consumo industrial). Por el otro, los pequeños usuarios industriales, que representan en promedio el 97 % del total de usuarios industriales.

Combustible y petróleo

Axion Campana es la empresa que se encarga de la refinación de petróleo en la zona Norte. Fundada en 1911, es una de las refinerías dentro de RMBA de las que tienen larga tradición en la producción sectorial del país. Esta tuvo el 15,7 % de la distribución de la producción total en el 2018. Pertenece al grupo económico Pan American Energy LLC, que se dedica a la extracción de petróleo crudo y gas natural refinado. Este holding figura en el quinto lugar del ranking de empresas que más venden en millones de pesos en la Argentina. Reportaron un nivel de ventas en 2019 de 201.887 millones de pesos y en 2018 por 123.450 millones de pesos. Estas refinerías por lo general se instalan en los grandes centros de consumo y de las estaciones portuarias para recibir el petróleo crudo desde el mercado nacional e internacional. El petróleo crudo refinado procedente de la cuenca neuquina se transporta por gasoductos y el petróleo procedente del Golfo de San Jorge y Austral se transporta por vía marítima.

En las refinerías se cargan otros productos, además del petróleo, que se llaman reciclos (productos semiterminados) que se descuentan de la producción principal y se reingresan en los procesos. En este grupo de productos tenemos bases lubricantes, diferentes cortes de gasoil y distintos tipos de naftas. Los productos que se obtienen en las refinerías son: gasoil, fueloil, naftas y mezclas IFO (Intermediate Fuel Oil).

Red eléctrica

Del análisis de las bases de datos del Informe Estadístico del Sector Eléctrico, correspondientes a las Demandas de CAMMESA por Jurisdicción, surge que la provincia de Buenos Aires debe importar energía eléctrica desde otras provincias para suplir la demanda.

En la provincia de Buenos Aires existen centros de transformación tales como centrales de generación eléctrica, refinerías, plantas de tratamiento de gas, aceiteras, destilerías, coquerías y altos hornos. Por lo tanto, los recursos secundarios que se computan son la electricidad, el gas natural distribuido por redes, el gas licuado de petróleo y los derivados de petróleo principales como: nafta, gasoil, fueloil, 11 aerokerosene, kerosene así como no energéticos tales como: lubricantes, grasas, asfalto, solventes, aguarrás, gas de coquería, gas de alto horno, biodiesel, biogás y etano.

Granos y productos agrícolas

La exportación de granos y derivados es parte de la actividad económica principal del país que se despliega a lo largo de toda la cuenca del Paraná a través de la Hidrovía. Por esta vía fluvial transita la producción agrícola de la Argentina pero también de Paraguay y Bolivia. Incluso estas commodities pasan por alguno de los puertos de la ribera para su posterior procesamiento (elaboración de aceite, harina, biodiesel, etc.). Este sector, clave para el Estado Nacional, es el que genera mayores divisas. La producción y exportación de commodities (soja, cebada, maíz, trigo, girasol, sorgo, etc) generan encadenamientos hacia atrás impactando en la industria de fertilizantes, abonos y herbicidas y sobre la industria de maquinaria agrícola (tractores, cosechadoras). Este sector tiene un grado importante de concentración económica en todas sus etapas (desde la tierra, la producción y comercialización) y de descentralización geográfica. Son monopolios mayormente extranjeros los que manejan el negocio en la etapa final de procesamiento y comercialización.

Los puertos de la microrregión Zárate-Campana no son los que operan los grandes volúmenes de granos exportados aunque sí algunos puertos tienen capacidad instalada como centros de acopio a granel. La terminal Molca realiza operaciones de transbordo y exportación, la terminal San Pedro y Delta Dock hacen lo mismo. En proporción son pequeños los volúmenes respecto a los puertos de la Provincia de Santa Fe.

Puertos y vías de comunicación

Operan en el corredor Rosario-La Plata, 6 puertos públicos, 37 privados y 46 terminales privadas o concesionadas. Los puertos privados, especializados y modernos, se localizan todos sobre el Río Paraná, entre la localidad de San Martín, en el norte del aglomerado de Rosario, y Campana, en el extremo Norte de la región metropolitana de Buenos Aires. Los puertos del aglomerado de Rosario se especializan en su mayoría en tráficos de cereales, aceites comestibles e hidrocarburos, en tanto que los ubicados entre San Nicolás y Campana operan principalmente rodados y commodities industriales.

La Terminal Zárate es el primer puerto privado construido en el marco de la ley de Puertos Nº 24.093 de la República Argentina. Funciona como polo multimodal y logístico al servicio del comercio exterior. Su ubicación geográfica, le permite tener una fluida y rápida conexión de accesos carreteros, ferroviarios y fluviales además de estar en el corazón del cinturón industrial argentino.

El complejo cuenta con dos terminales especializadas: La Terminal de Vehículos (1996), es la primera en Latinoamérica diseñada y construida específicamente para el movimiento de vehículos, y La Terminal de Contenedores y Cargas Generales (2001) manejo de contenedores. Los puertos Molca, Euroamérica y San Pedro también operan con cargas de containers según lo que registra el Ministerio de Transporte Puertos.

Se entiende por carga de contenedores a la que se destinan a la exportación, y por descarga a la importación.

Por otra parte, TEU representa una unidad de medida de capacidad inexacta del transporte marítimo (Buques portacontenedores y terminales portuarios para contenedores) expresada en contenedores.

Monopolio privado vs nacionalización del comercio exterior

La dinámica económica de estos últimos años volvió a evidenciar los desequilibrios en la balanza comercial sectorial de las principales actividades productivas ligadas a la industria (sector automotriz, petroquímico, etc.) y la energía generando déficit en la cuenta corriente del país. Los recursos que tiene el Estado hoy se destinan para bancar los negocios de estos sectores que en su mayoría son multinacionales extranjeras que giran sus beneficios a las casas matrices o paraísos fiscales, mientras la mitad de la población se hunde en la pobreza.

La estructura industrial dependiente, desarticulada y escasamente integrada que persiste en la Argentina no se deba a la falta de desarrollo de las relaciones de producción capitalista, sino al carácter dependiente y semicolonial que las caracteriza. Es resultado del desarrollo desigual y combinado que ha configurado al capitalismo argentino. La burguesía nacional es incapaz de poner en cuestión el conjunto de las determinaciones que imponen este estatus de dependencia y atraso. Por esta razón se necesita una transformación social radical para acabar con el imperialismo y poner la producción realmente al servicio de las necesidades sociales.

La nacionalización del comercio exterior, inseparable de la nacionalización del sistema bancario mediante la expropiación de los bancos privados y la conformación de un banco público único bajo gestión de los trabajadores, es una medida fundamental. Este monopolio del comercio exterior permitiría imponer que todos los exportadores entreguen lo que se va a vender al exterior a una institución creada por el Estado, quien es el que centraliza la comercialización. Este control estatal de los recursos, por parte de un gobierno de los trabajadores de ruptura con el capitalismo, permitiría además financiar obras públicas (escuelas, hospitales, viviendas), otorgar créditos accesibles para los trabajadores y sectores populares, y ayuda para los pequeños comerciantes o productores arruinados por la crisis, y terminar con el vaciamiento del país vía la fuga de capitales. Sólo una planificación del desarrollo junto con la socialización de los medios de producción de la economía –pensaba a partir de las grandes mayorías– es la única solución progresiva al problema del atraso y la dependencia.

Bibliografía

Alonso, L. Baradel, R. Basualdo, E. Basualdo, F. Batakis,S. Bona, L. Caraza, N. Ceriani, P. Damoni, P. Ghioni, G. Girard, C. Gollan, D. Kicillof, A. Manzanelli, P. Rodriguez, C. Zarlenga, M. (2019). Radiografía de la provincia de Buenos Aires. Crisis de un territorio en disputaç. Siglo XXI.

Basualdo, E. y Wainer, A. (2020). “Restricciones al desarrollo en la Argentina actual: el comercio exterior y la cúpula empresarial”. Área de Economía y Tecnología de la FLACSO, Documento de Trabajo N° 27.

Carriquiriborde, H. y otros (2012) Industrie, ports et transformations territoriales dans la région métropolitaine de Buenos Aires: Zárate et Campana, continuités et nouvelles dynamiques. Métropoles des Amériques en mutation. Quebéc: Presses de l’Université du Québec, pp. 78-101.

Féliz, M. y López, E. (2012) Proyecto neodesarrollista en Argentina ¿Modelo nacional popular o nueva etapa en el desarrollo capitalista? Buenos Aires: El colectivo.

Laborde, M. Ursino, S. y Adriani, H. (2013). “Dinámicas territoriales en el frente portuario de la microrregión de Zárate y Campana en las últimas dos décadas”. * Centro Interdisciplinario de Estudios Complejos, Facultad de Arquitectura y Urbanismo Universidad Nacional de La Plata, Argentina.

Mercatante, E. (2019). Salir del fondo. La economía Argentina en estado de emergencia y las alternativas ante la crisis. IPS

Wainer, A. (edit.). ¿Por qué siempre faltan dólares? Las causas estructurales de la restricción externa en la economía argentina del siglo XXI. Siglo XXI.

Sitios de internet

CIPE, Centro de Investigaciones de Políticas Energéticas. CIPE - Centro CIPE.

INDEC. Instituto Nacional de Estadísticas y Censos.

Ministerio de Economía y Finanzas Públicas.

Revista Mercado, 2020-2021.

Cámara Argentina del Acero. Cámara Argentina del Acero.

Dirección Provincial de Estadística de la provincia de Buenos Aires. Producto bruto geográfico. http://www.ec.gba.gov.ar/Estadistica/index.htm.

COMENTARIOS