Compartimos para el interés de nuestras/os lectores, un análisis del economista británico Michael Roberts sobre el escenario económico actual de Estados Unidos y en qué condiciones llega a estas elecciones presidenciales y del congreso.

Miércoles 6 de noviembre

El artículo original en inglés fue publicado este 02 de noviembre en la web del autor, previo a las elecciones de EEUU: The US presidential election: part one – the economy. Este artículo, tiene una segunda parte que analiza las políticas económicas de Kamala Harris y Donald Trump: US election part two: Trump v Harris

El mercado de valores de Estados Unidos está en auge, el dólar se mantiene fuerte en los mercados de divisas, la economía estadounidense avanza a una tasa de crecimiento del PIB real de alrededor del 2,5%, y la tasa de desempleo no supera el 4,1%. Parece que la economía estadounidense está logrando lo que se denomina un "aterrizaje suave", es decir, sin recesión, al salir de la recesión por la pandemia del 2020. De hecho, parece que ni siquiera hay un aterrizaje. Algunos la llaman la economía Benjamin Button: la economía de Estados Unidos solo se está volviendo más joven y mejor.

Entonces, ¿por qué la candidata de la administración demócrata en funciones, Kamala Harris, está solo codo a codo en las encuestas con el ex presidente republicano Donald Trump? De hecho, el mundo de las apuestas cree que Trump ganará. ¿Cómo es posible si la economía estadounidense va tan bien?

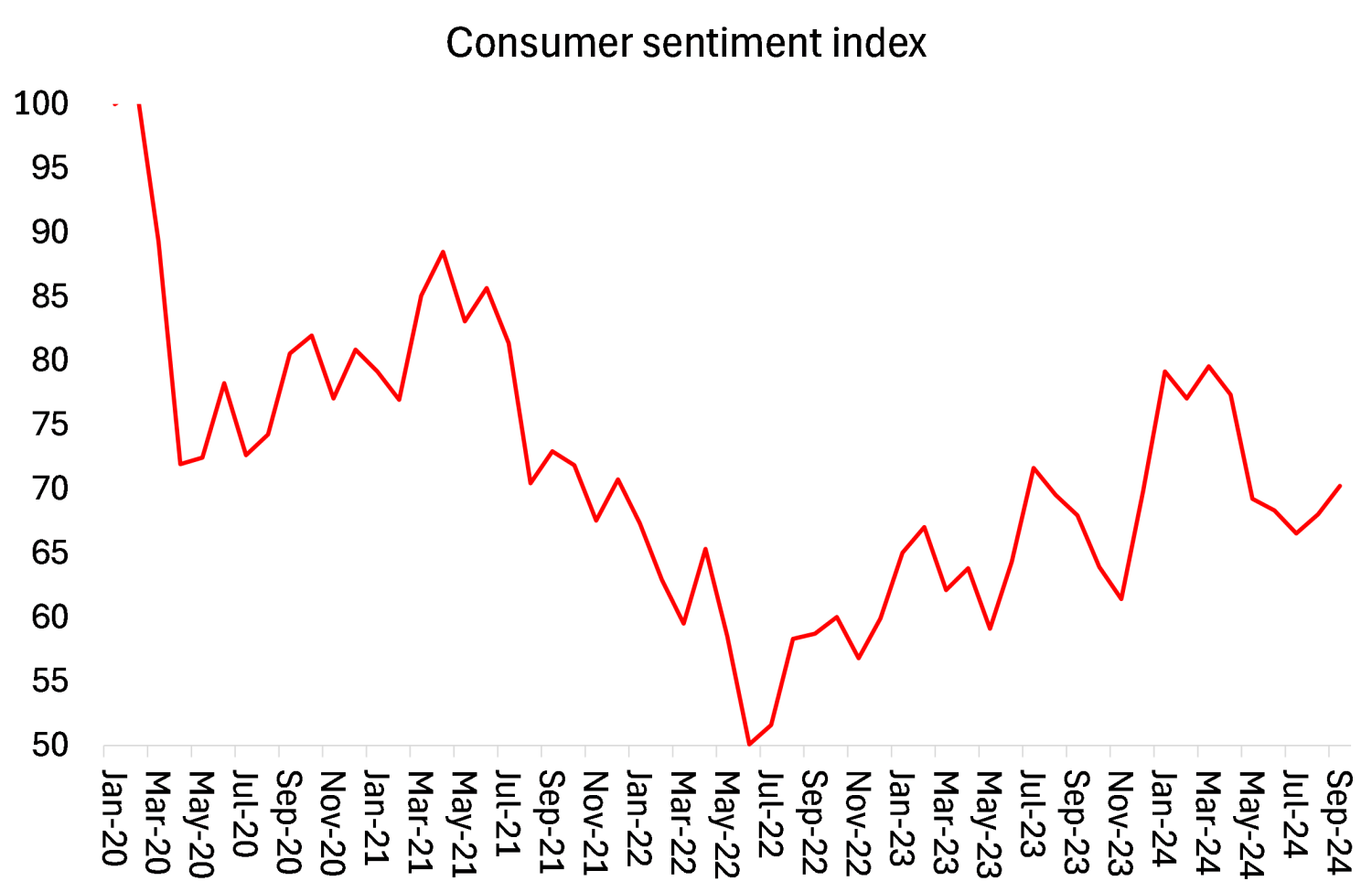

Parece que una proporción significativa del electorado no está tan convencida de un tiempo próspero y mejor para ellos. En la última encuesta del Wall Street Journal, el 62% de los encuestados calificó la economía como "no tan buena" o "pobre", lo que explica la falta de un dividendo político para el presidente Biden o Harris.

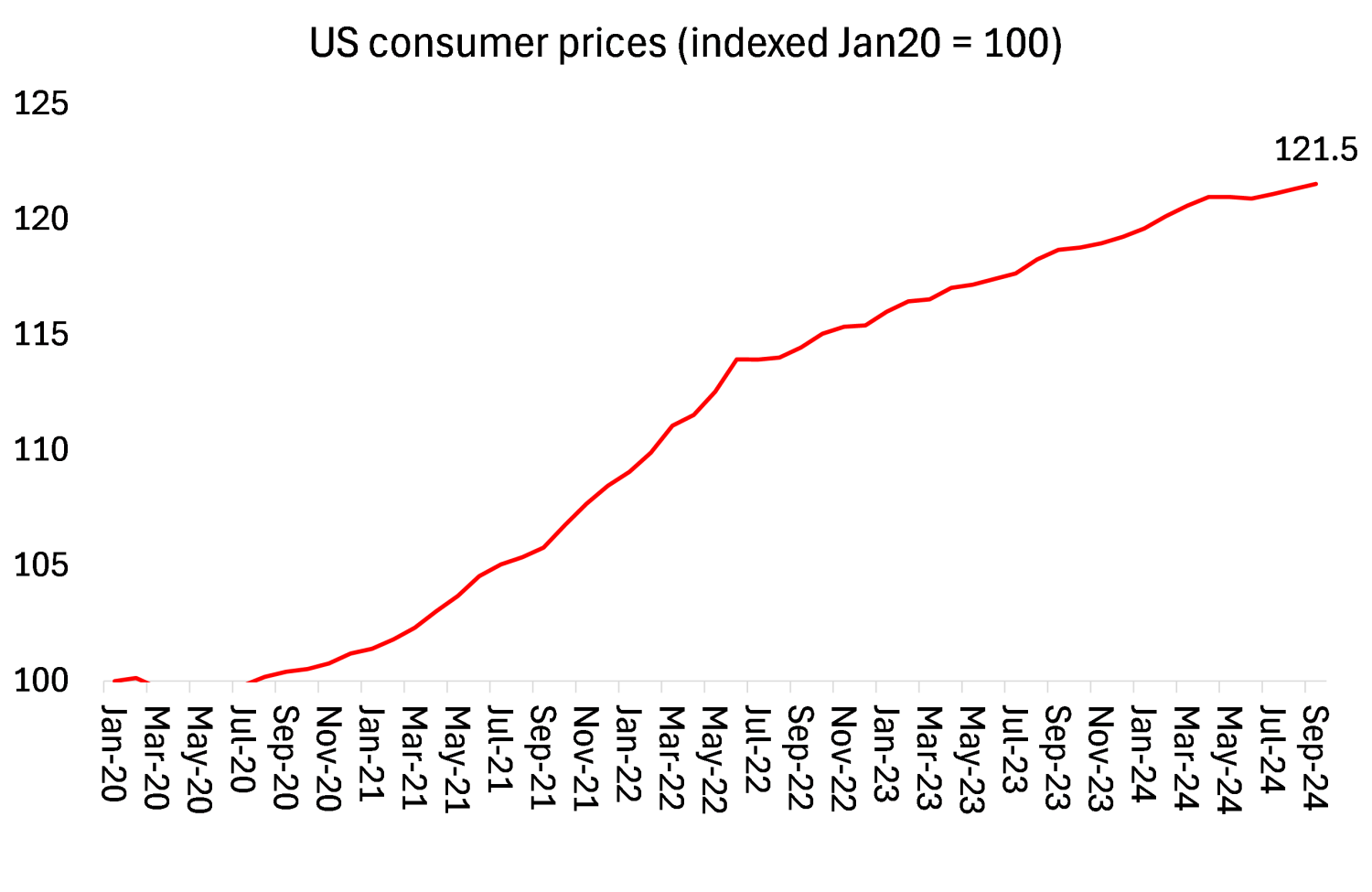

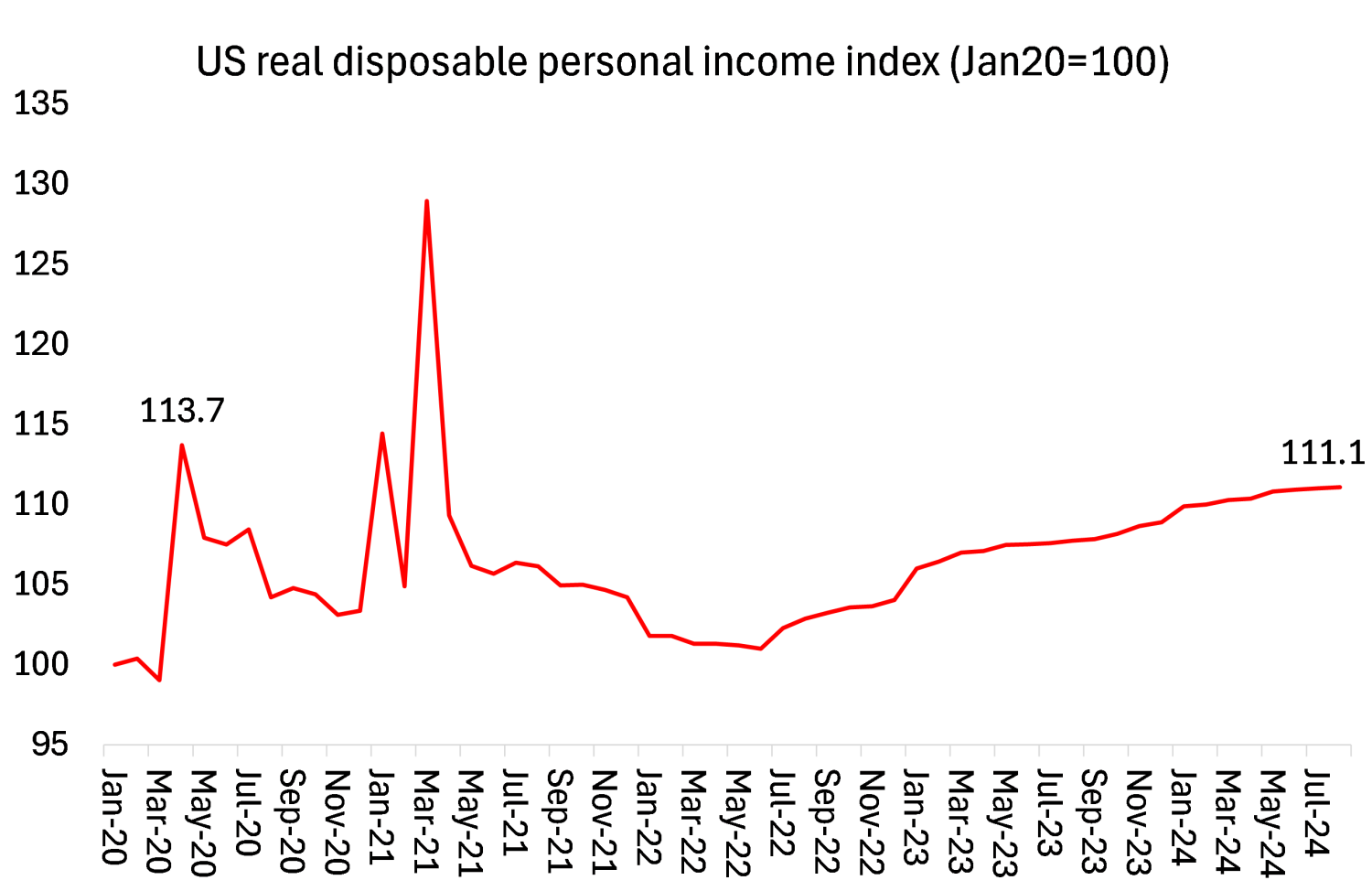

Yo sostendría que la razón de esto es doble. Primero, es cierto que el PIB real de Estados Unidos puede estar creciendo y los precios de los activos financieros en auge, pero la situación es diferente para el hogar promedio estadounidense, de los cuales apenas alguno posee activos financieros para especular. En cambio, mientras los inversores ricos aumentan su patrimonio, bajo las administraciones de Trump y Biden, los estadounidenses han experimentado una pandemia horrenda seguida por la mayor caída en el nivel de vida desde la década de 1930, impulsada por un aumento muy pronunciado en los precios de bienes y servicios de consumo.

El aumento del salario promedio no logró mantenerse al ritmo de la inflación hasta hace unos seis meses. Oficialmente, los precios aún son aproximadamente un 20% más altos que antes de la pandemia, pero muchos otros rubros que no están cubiertos por el índice oficial de inflación (como seguros, tasas hipotecarias, etc.) se han disparado. Así, después de descontar impuestos e inflación, los ingresos promedio son prácticamente los mismos que cuando Biden asumió la presidencia.

No es de extrañar que una encuesta reciente haya encontrado que el 56% de los estadounidenses cree que el país está en recesión y que el 72% piensa que la inflación está en aumento. El mundo puede ser excelente para los inversores del mercado de valores, las siete grandes compañías de redes sociales de alta tecnología y los multimillonarios, pero no lo es para muchos estadounidenses.

Esta desconexión entre las opiniones optimistas de los economistas convencionales de la generación boomer y las percepciones "subjetivas" de la mayoría de los estadounidenses ha sido denominada una "vibecesión". La confianza del consumidor estadounidense está muy por debajo de lo que estaba cuando Biden asumió la presidencia.

Los estadounidenses son muy conscientes de los costos que los índices oficiales y los economistas convencionales ignoran. Las tasas hipotecarias han alcanzado su nivel más alto en 20 años, y los precios de las viviendas han subido a niveles récord. Las primas de los seguros de automóvil y de salud se han disparado.

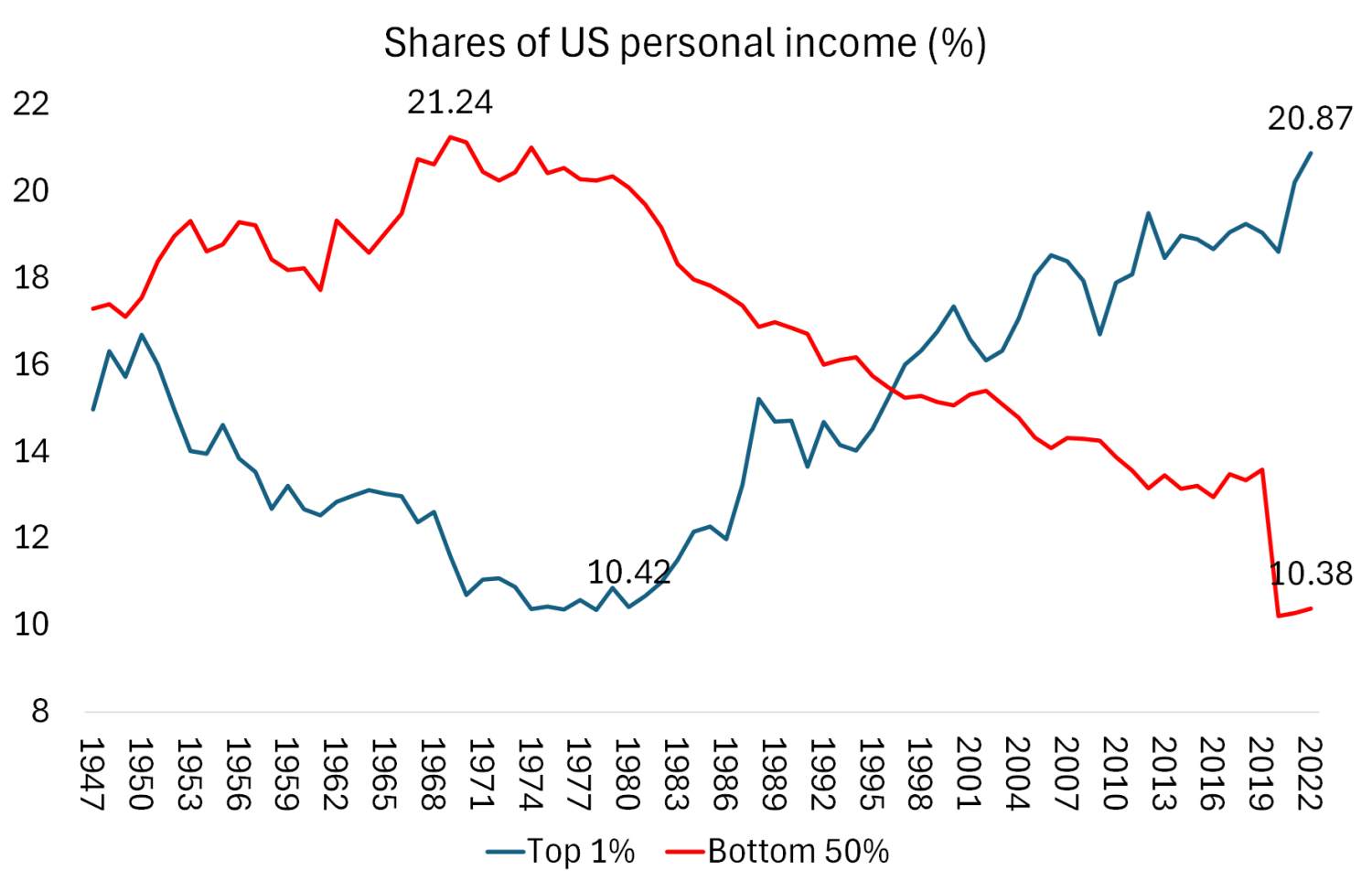

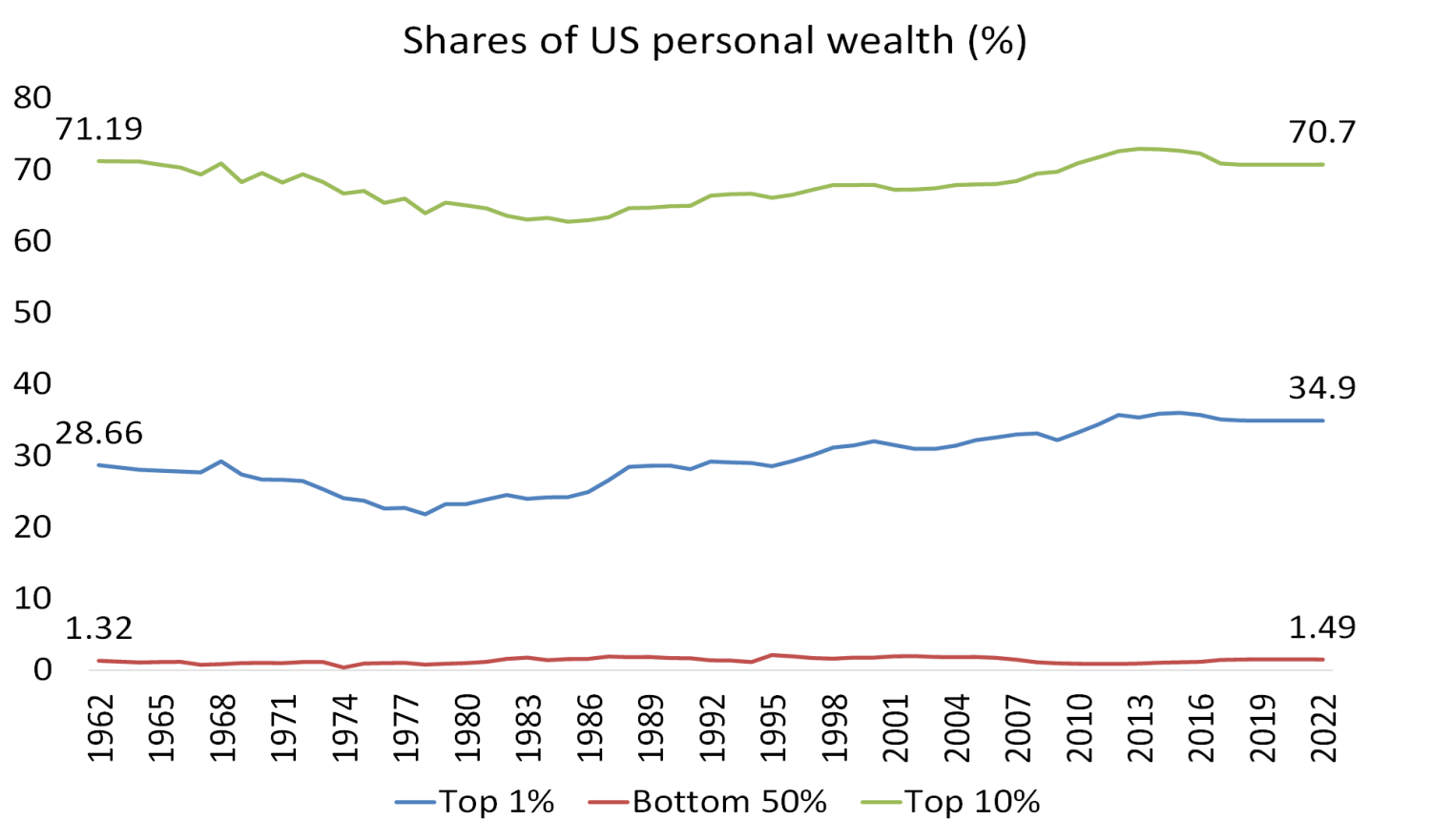

De hecho, la desigualdad de ingresos y riqueza en los EE. UU., una de las más altas del mundo, solo está empeorando. El 1% más rico de los estadounidenses se lleva el 21% de todos los ingresos personales, ¡más del doble de la proporción que le corresponde al 50% más pobre! Y el 1% más rico de los estadounidenses posee el 35% de toda la riqueza personal, mientras que el 10% de los estadounidenses posee el 71%; ¡pero el 50% más pobre posee apenas el 1%!”.

De hecho, al observar más de cerca las muy promocionadas cifras del PIB real, se puede entender por qué hay pocos beneficios para la mayoría de los estadounidenses. La tasa de PIB principal está impulsada por los servicios de salud, que en realidad reflejan el aumento del costo de los seguros médicos, no una mejora en la atención médica, y dicho costo se ha disparado en los últimos tres años. Luego están los inventarios en aumento, lo que significa existencias de bienes sin vender, es decir, producción sin venta. Y también está el incremento en el gasto gubernamental, principalmente destinado a la fabricación de armamento, que difícilmente representa una contribución productiva.

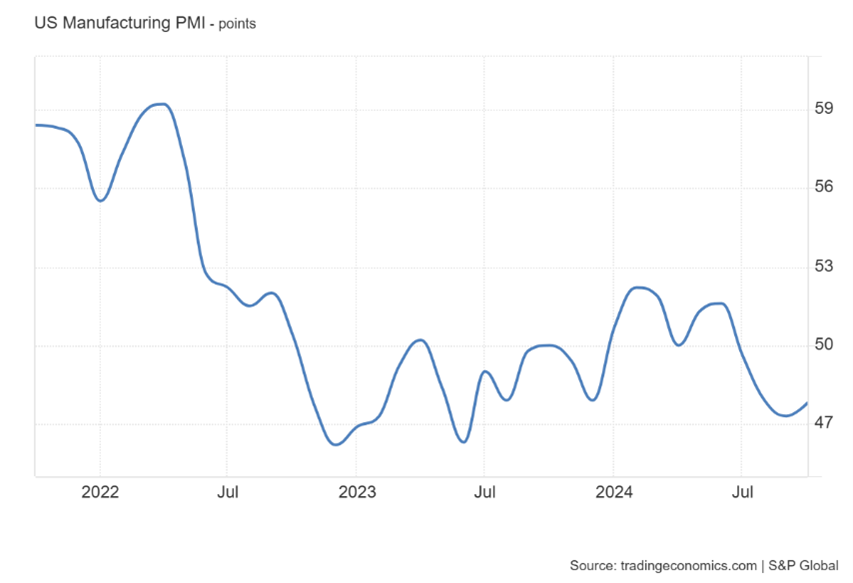

Si observamos la actividad económica en el sector manufacturero de EE. UU., basada en la llamada encuesta de gestores de compras [Purchasing Managers’ Index PMI], el índice muestra que la manufactura estadounidense ha estado en contracción durante cuatro meses consecutivos hasta la elección de noviembre (cualquier puntaje por debajo de 50 indica contracción).

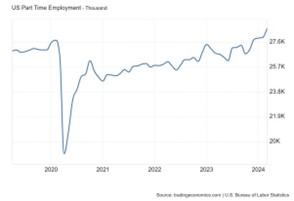

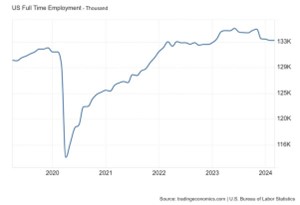

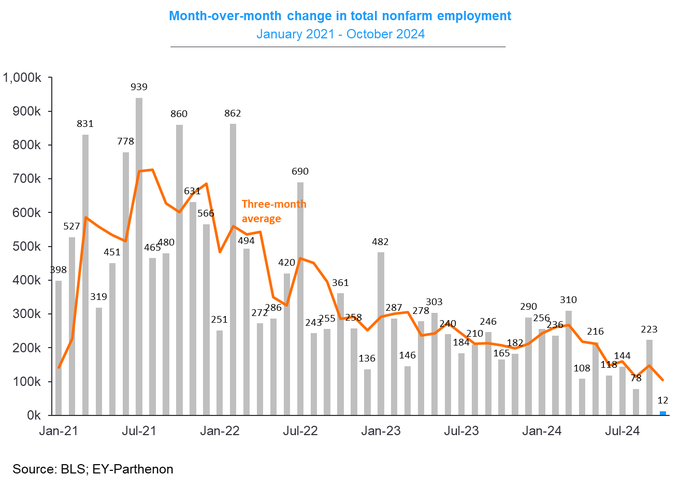

La administración y los sectores convencionales proclaman la baja tasa de desempleo en EE. UU. Sin embargo, gran parte del aumento neto en empleos ha sido en empleos de medio tiempo o en servicios gubernamentales, tanto federales como estatales. El empleo de tiempo completo en sectores productivos importantes, que ofrecen mejores salarios y una trayectoria profesional, ha estado rezagado. Si un trabajador tiene que asumir un segundo empleo para mantener su nivel de vida, es probable que no se sienta tan optimista sobre la economía. De hecho, los empleos secundarios han aumentado significativamente.

Y el mercado laboral está empezando a empeorar. El aumento neto mensual de empleos ha mostrado una tendencia a la baja, con la última cifra de octubre en solo +12,000 (afectada en parte por los huracanes y la huelga de Boeing).

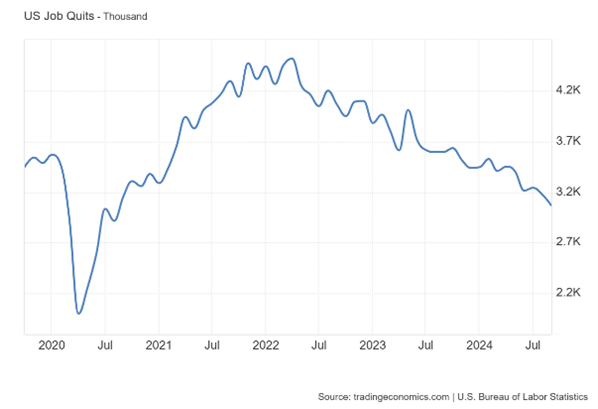

Tanto las ofertas de empleo como las tasas de renuncia han caído a niveles típicamente observados en recesiones. Las empresas son reacias a contratar trabajadores a tiempo completo, y los empleados son reacios a renunciar debido a preocupaciones sobre la seguridad laboral y la creciente escasez de oportunidades disponibles.

Los economistas convencionales destacan el indudable mejor desempeño de la economía de EE. UU. en comparación con Europa y Japón, y en comparación con el resto de las principales economías capitalistas del G7 en su conjunto. Pero una tasa de crecimiento del PIB real promedio del 2,5% no es un éxito tan rotundo comparado con la década de 1960, o incluso con la de 1990, o antes de la Gran Recesión de 2008, o antes de la caída económica de la pandemia de 2020.

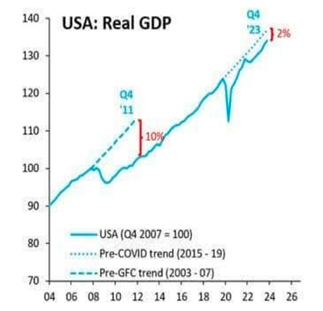

Las principales economías siguen lo que yo he llamado una "Depresión Larga", es decir, donde después de cada recesión o contracción (2008-2009 y 2020), sigue una trayectoria más baja de crecimiento del PIB real, es decir, no se restablece la tendencia anterior. La tasa de crecimiento tendencial antes del colapso financiero global (CFG) y la Gran Recesión no ha vuelto; y la trayectoria de crecimiento descendió aún más después de la caída de la pandemia de 2020. Canadá sigue un 9% por debajo de la tendencia pre-CFG; la Zona Euro está un 15% por debajo; el Reino Unido un 17% por debajo e incluso EE. UU. sigue un 9% por debajo.

Además, gran parte del desempeño superior de EE. UU. en términos de crecimiento económico es el resultado de un aumento pronunciado en la inmigración neta, el cual es el doble de rápido que en la Zona Euro y tres veces más rápido que en Japón. Según la Oficina de Presupuesto del Congreso, la fuerza laboral de EE. UU. (no el empleo) habrá crecido en 5,2 millones de personas para 2033, gracias principalmente a la inmigración neta, y se proyecta que la economía crecerá en $7 billones más durante la próxima década de lo que habría crecido sin un nuevo flujo de inmigrantes.

Así que es una gran ironía que la segunda razón por la cual la campaña de Harris no esté muy por delante de Trump sea la cuestión de la inmigración. Parece que muchos estadounidenses consideran que frenar la inmigración es un tema político clave, es decir, culpan el bajo crecimiento de los ingresos reales y los empleos mal remunerados a demasiados inmigrantes, cuando en realidad ocurre lo contrario. De hecho, si el crecimiento de la inmigración disminuye o si una nueva administración impone restricciones severas o incluso prohibiciones a la inmigración, el crecimiento económico de EE. UU. y los niveles de vida sufrirán.

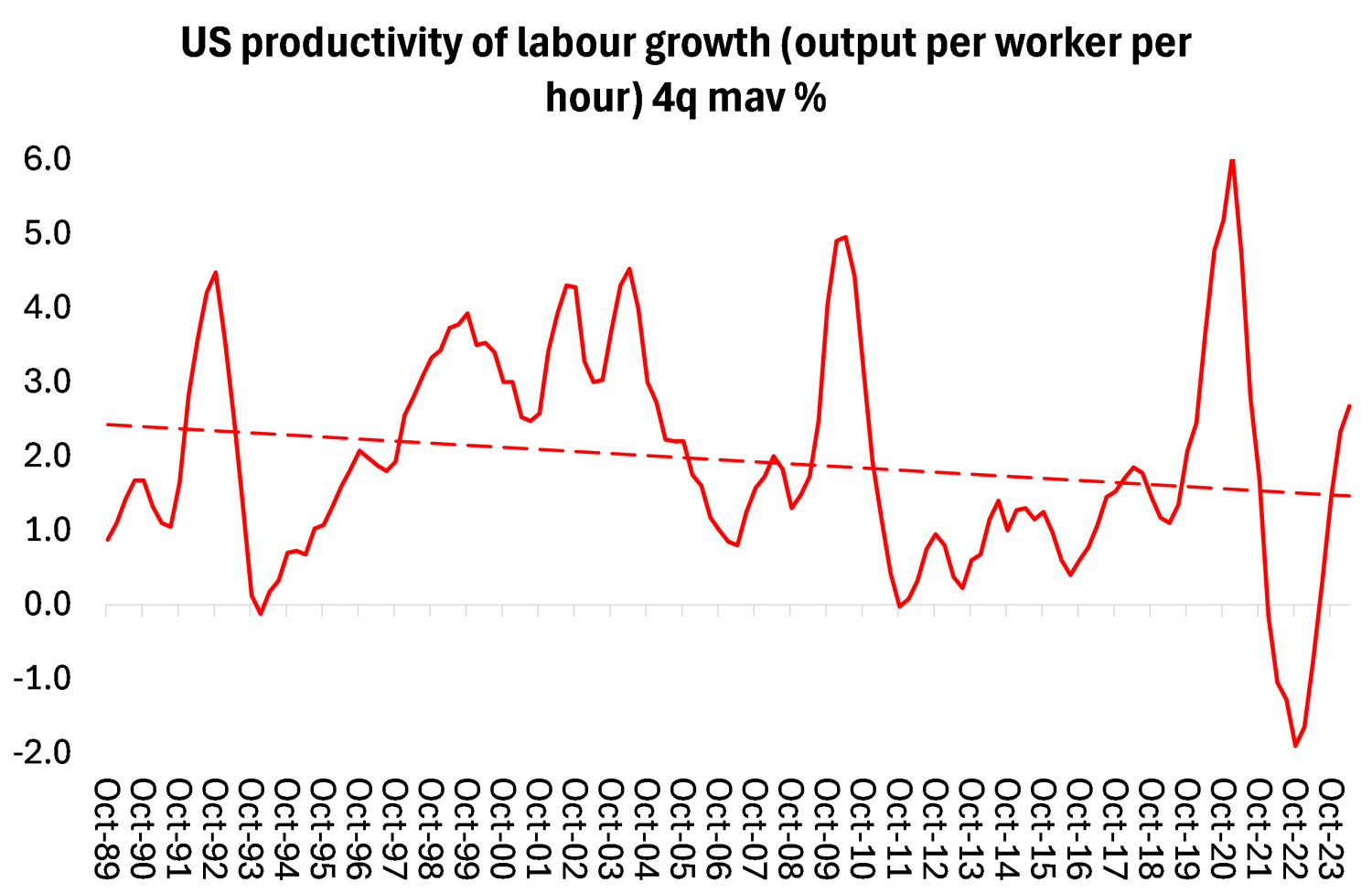

La única forma en que la economía de EE. UU. podría mantener incluso un 2,5% de crecimiento anual en el PIB real durante el resto de esta década sería logrando un aumento muy pronunciado en la productividad de la fuerza laboral estadounidense. Pero, a lo largo de las décadas, el crecimiento de la productividad en EE. UU. ha disminuido. En la década de 1990, el crecimiento promedio de la productividad fue del 2% anual, y aún más rápido, del 2,6% anual, durante los años 2000 impulsados por el crédito de la burbuja dot.com. Pero en los años de la Depresión Larga de la década de 2010, la tasa promedio se redujo a su nivel más bajo, con solo un 1,4% anual. Desde la Gran Recesión de 2008 hasta 2023, la productividad ha aumentado solo un 1,7% anual. Si el tamaño de la fuerza laboral empleada dejara de aumentar debido a que se ha restringido la inmigración, entonces el crecimiento del PIB real caería por debajo del 2% anual.

La esperanza del mainstream es que los enormes subsidios que el gobierno ha inyectado a las grandes empresas de alta tecnología impulsen la inversión en proyectos que aumenten la productividad. En particular, se espera que el gasto masivo en inteligencia artificial (IA) finalmente genere un aumento sostenido en la tasa de crecimiento de la productividad. Pero esa perspectiva sigue siendo incierta y dudosa, al menos dado el ritmo de la incorporación de estas nuevas tecnologías en la economía de EE. UU.

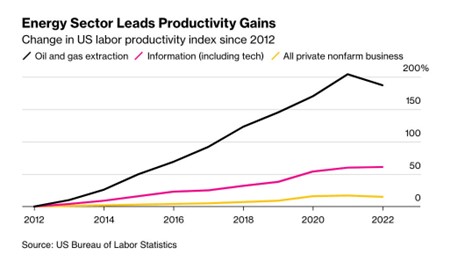

Hasta ahora, el crecimiento de la productividad ha sido principalmente en la industria de combustibles fósiles, que causa daño al clima y al medio ambiente, con pocas señales de que esta infusión ocurra en otros sectores.

Desde 2010, la producción de petróleo y gas en EE. UU. se ha casi duplicado, pero el empleo en el sector upstream [1]. ha disminuido. Así que las ganancias de productividad en el sector se han logrado mediante la reducción del empleo.

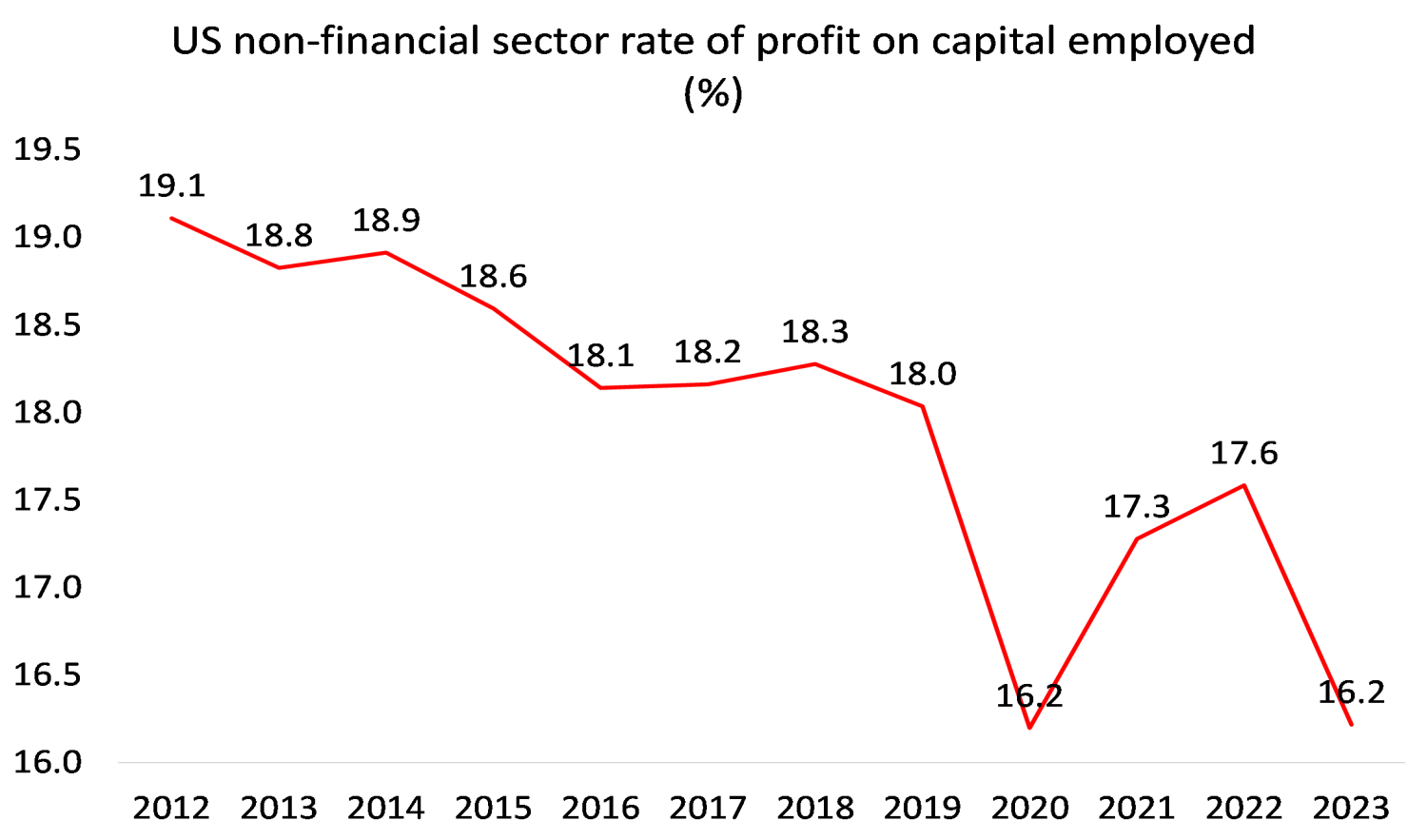

Existe un riesgo serio de que se esté formando una enorme burbuja de inversión, financiada por un aumento de la deuda y los subsidios gubernamentales, que podría estrellarse si los rendimientos del capital en el sector corporativo de EE. UU. provenientes de la IA y las tecnologías de punta no se materializan. La realidad es que, aparte del auge de los beneficios de los llamados "Siete Magníficos" de las gigantes de las redes sociales de alta tecnología, la rentabilidad promedio de los sectores productivos del capitalismo estadounidense está en niveles históricamente bajos.

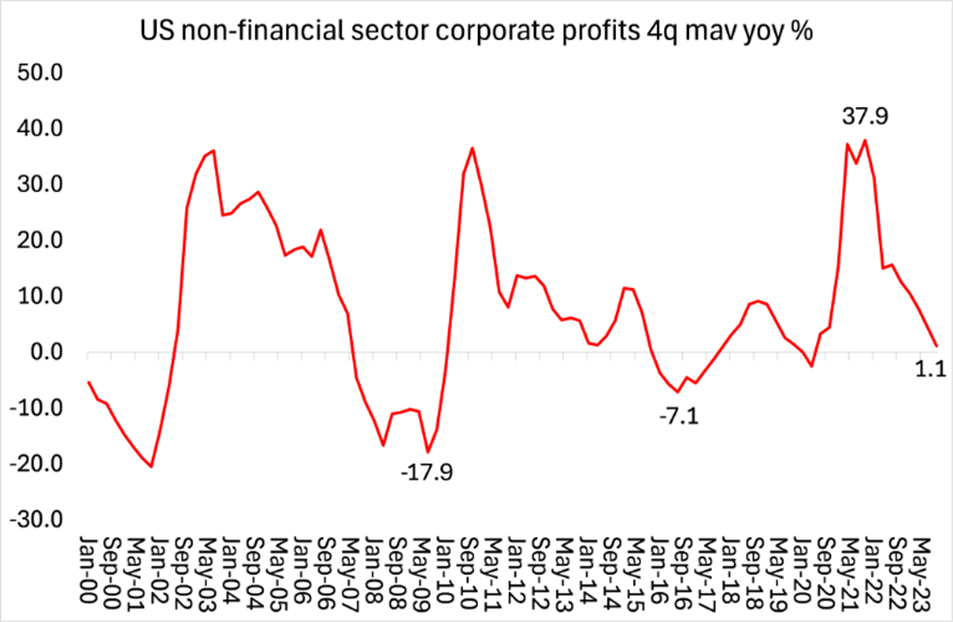

Sí, la masa de beneficios es muy alta para los Siete Magníficos y los márgenes de beneficio son altos, pero el crecimiento total de las ganancias del sector corporativo no financiero de EE. UU. ha disminuido casi hasta detenerse.

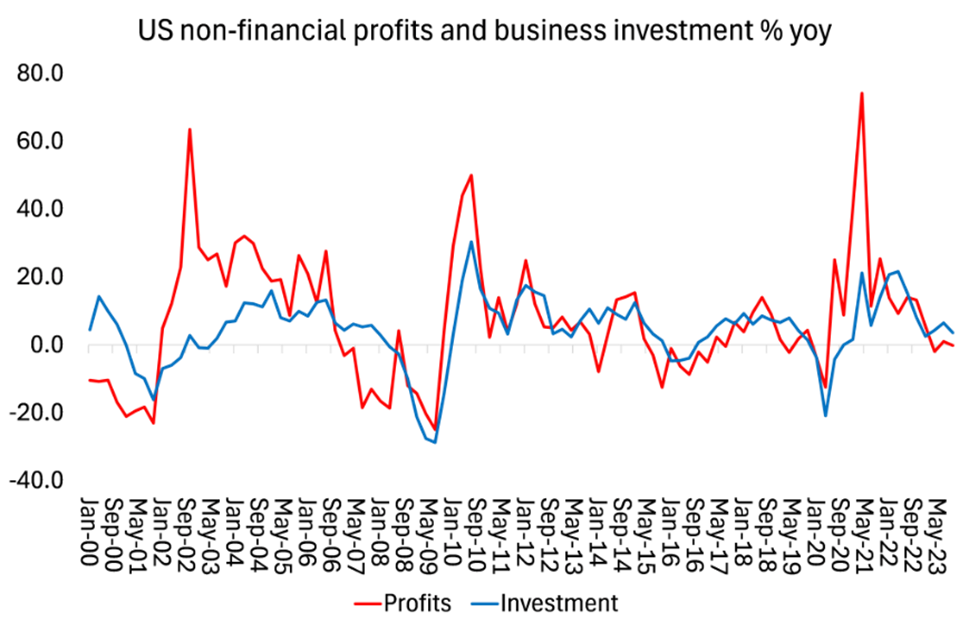

Y recuerden que ya está bien establecido que los beneficios lideran la inversión y luego el empleo en una economía capitalista. Cuando los beneficios van por delante, la inversión y el empleo van por detrás.

Si el crecimiento de la inversión disminuye, entonces el esperado crecimiento de la productividad no se materializará.

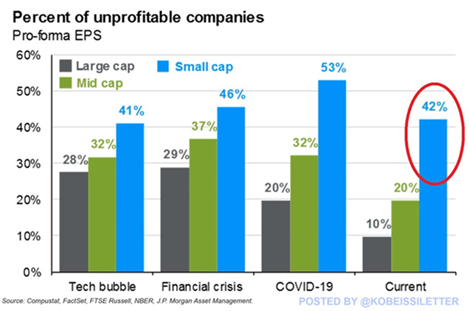

Además, los datos generales de beneficios están sesgados de dos maneras. Primero, los beneficios están fuertemente concentrados en las grandes megaempresas, mientras que las pequeñas y medianas empresas luchan con la carga de las altas tasas de interés sobre sus préstamos y los costos ajustados de materiales primas y mano de obra.

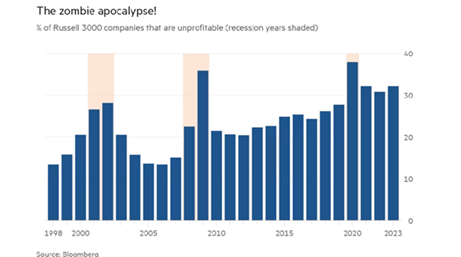

Alrededor del 42% de las empresas pequeñas de EE. UU. no son rentables, la cifra más alta desde la pandemia de 2020, cuando el 53% de las empresas de pequeña capitalización estaban perdiendo dinero.

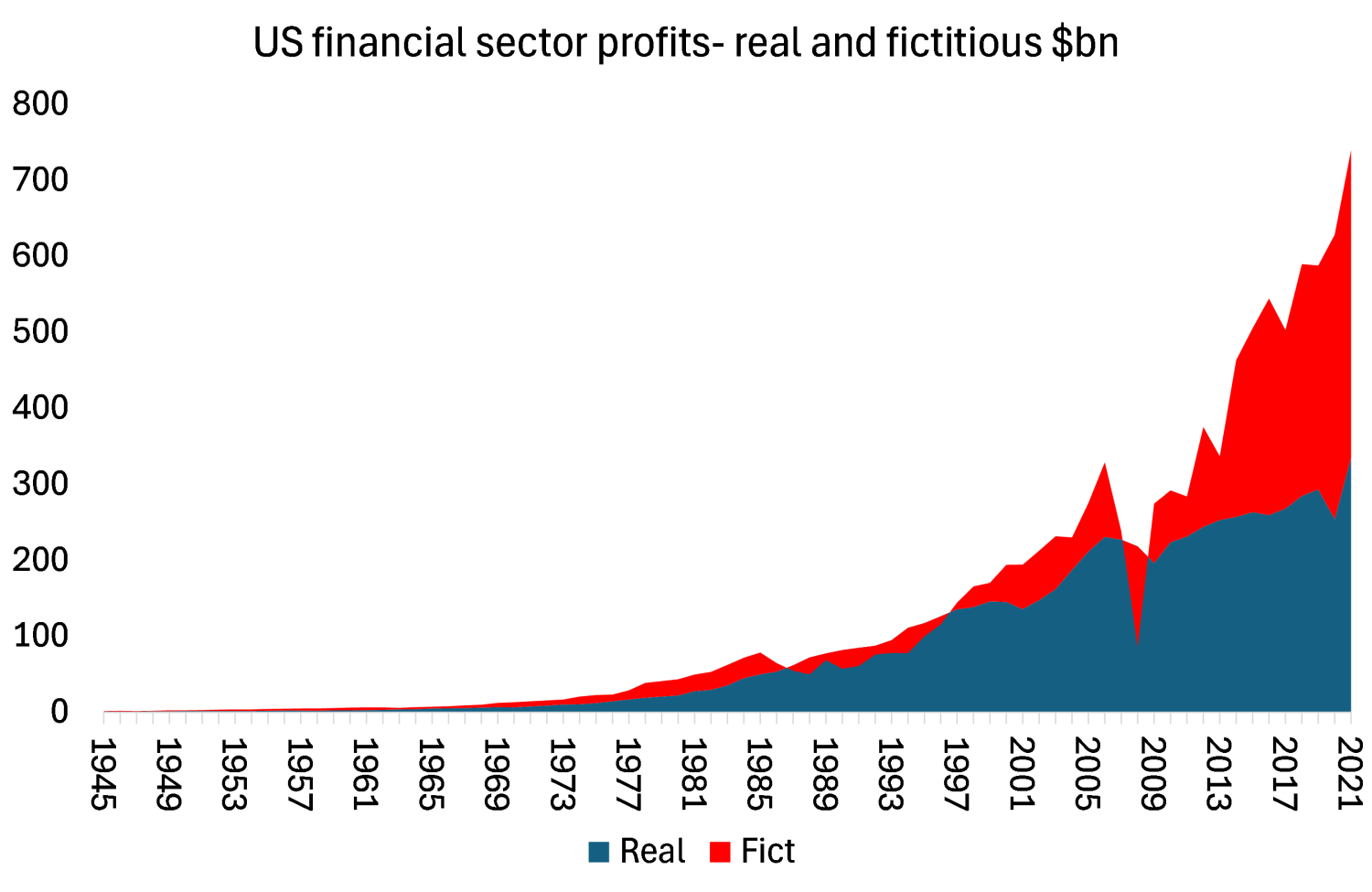

Segundo, gran parte del aumento de los beneficios es ficticio (para usar el término de Marx para los beneficios obtenidos mediante la compra y venta de activos financieros que supuestamente representan activos reales y ganancias de las empresas, pero que en realidad no lo hacen). Usando el método de Jos Watterton y Murray Smith, dos economistas marxistas canadienses, estimé que los beneficios ficticios ahora representan alrededor de la mitad de los beneficios totales generados en el sector financiero. Si esto desapareciera en un colapso financiero, dañaría seriamente a las empresas de EE. UU.

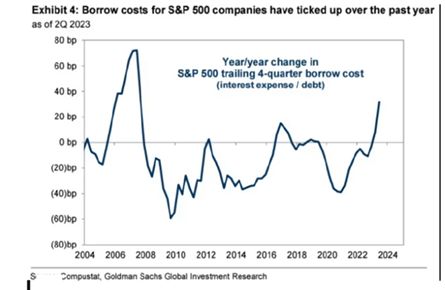

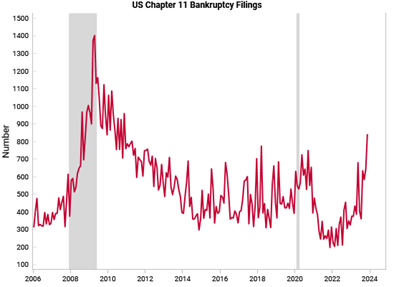

Y eso nos lleva al tema del aumento de la deuda, tanto en el sector corporativo de EE. UU. como en el sector público. Si estallara la burbuja sobre la IA, muchas empresas se enfrentarían a una crisis de deuda. Ya, más empresas estadounidenses han incumplido su deuda en 2024 que en cualquier otro inicio de año desde la crisis financiera global, ya que las presiones inflacionarias y las altas tasas de interés siguen afectando a los prestatarios corporativos más riesgosos, según S&P Global Ratings.

Y no olvidemos a las empresas ’zombis’, es decir, las empresas que ya no pueden cubrir los costos de servicio de su deuda con sus beneficios y, por lo tanto, no pueden invertir ni expandirse, pero simplemente siguen existiendo como los muertos vivientes. Se han multiplicado y han sobrevivido hasta ahora pidiendo más préstamos, por lo que son vulnerables a las altas tasas de interés.

Si aumentan los incumplimientos corporativos, esto pondrá una nueva presión sobre los acreedores, es decir, los bancos. Ya hubo una crisis bancaria en marzo pasado que llevó al colapso de varios bancos pequeños, y el resto fue rescatado con más de $100 mil millones en fondos de emergencia por parte de los reguladores gubernamentales. Ya he destacado el peligro oculto del crédito en manos de los llamados "bancos en la sombra", instituciones no bancarias que han prestado grandes cantidades para inversiones financieras especulativas.

Y no es solo el sector corporativo el que está bajo presión por el servicio de la deuda. A lo largo de la campaña presidencial de EE. UU. en los últimos meses, hay un tema que ambos candidatos, Kamala Harris y Donald Trump, han ignorado. Es el nivel de la deuda pública. Pero esta deuda importa.

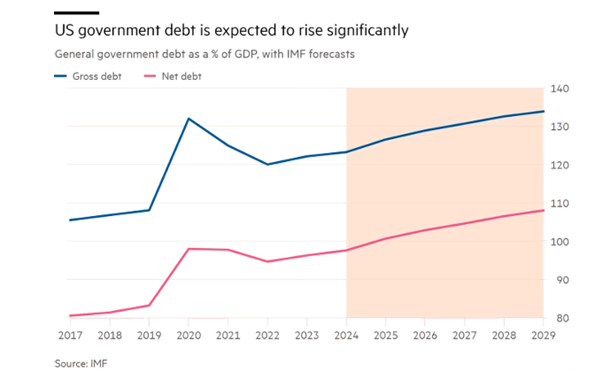

El gobierno de EE. UU. ha gastado $659 mil millones hasta ahora este año pagando los intereses de su deuda, ya que las subidas de tasas de la Reserva Federal han aumentado drásticamente el costo de endeudamiento del gobierno federal. La deuda del sector público, actualmente estimada en $35 billones, o alrededor del 100% del PIB, solo tiene una dirección: hacia arriba. Se espera que la carga de la deuda se dispare aún más, alcanzando potencialmente los $50 trillones dentro de los próximos 10 años, según una proyección de la Oficina de Presupuesto del Congreso de EE. UU. (CBO).

La CBO informa que la deuda federal en manos del público (es decir, la "deuda neta") promedió el 48.3% del PIB durante la última mitad de siglo. Pero la CBO proyecta que para el próximo año, 2025, la deuda neta será más grande que la producción económica anual por primera vez desde la acumulación militar de EE. UU. durante la Segunda Guerra Mundial, y ascenderá al 122.4% para 2034.

Pero, ¿importa esta creciente deuda pública? La sugerencia de que el gobierno de EE. UU. eventualmente necesitará dejar de tener déficits presupuestarios y frenar el aumento de la deuda ha sido fuertemente rechazada por los exponentes de la Teoría Monetaria Moderna (TMM). Los seguidores de la TMM argumentan que los gobiernos pueden y deben mantener déficits presupuestarios permanentes hasta que se alcance el pleno empleo. Y no hay necesidad de financiar estos déficits anuales emitiendo más bonos del gobierno, porque el gobierno controla la unidad de cuenta, el dólar, que todos deben usar. Así que la Reserva Federal puede simplemente "imprimir" dólares para financiar los déficits según lo requiera el Tesoro. El pleno empleo y el crecimiento seguirán a continuación.

He discutido en detallelos defectos del argumento de la TMM en otras publicaciones, pero la preocupación clave aquí es que el gasto público, sea como sea financiado, puede no lograr los aumentos necesarios en inversión y empleo. Eso se debe a que el gobierno no saca la toma de decisiones sobre inversión y empleos de las manos del sector capitalista. La mayor parte de la inversión y el empleo sigue estando bajo el control de las empresas capitalistas, no del estado. Y como he argumentado anteriormente, eso significa que la inversión depende de la rentabilidad esperada del capital.

Permítanme repetir las palabras de Michael Pettis, un economista keynesiano firme: "La conclusión es esta: si el gobierno puede gastar fondos adicionales de maneras que hagan que el PIB crezca más rápido que la deuda, los políticos no tienen que preocuparse por la inflación descontrolada o la acumulación de deuda. Pero si este dinero no se utiliza de manera productiva, lo contrario es cierto". Esto se debe a que "crear o pedir prestado dinero no aumenta la riqueza de un país a menos que, al hacerlo, se logre un aumento en la inversión productiva, directa o indirectamente... Si las empresas estadounidenses son reacias a invertir no es porque el costo del capital sea alto, sino porque la rentabilidad esperada es baja, entonces es poco probable que respondan... invirtiendo más".

Además, el gobierno de EE. UU. está pidiendo prestado principalmente para financiar el consumo actual, no para invertir. Por lo tanto, simplemente hacer que la Reserva Federal "imprima" el dinero necesario para cubrir el gasto gubernamental planeado solo producirá una fuerte depreciación del dólar y un aumento de la inflación.

El aumento de la deuda añade demanda por parte de los compradores de bonos de tasas de interés más altas para asegurarse contra el incumplimiento. Para EE. UU., eso significa que cada aumento de un punto porcentual en la relación deuda/PIB incrementa las tasas de interés reales a largo plazo en uno a seis puntos básicos. Cuanto más crece la deuda, más tiene que desembolsar el gobierno en intereses para cubrir esa deuda — y menos dinero tiene el gobierno de EE. UU. para gastar en otras prioridades como la seguridad social y otras partes cruciales de la red de seguridad social. Los costos por intereses casi se han duplicado en los últimos tres años, de $345 mil millones en 2020 a $659 mil millones en 2023. Los intereses son ahora el cuarto programa gubernamental más grande, solo por detrás de la seguridad social, Medicare y defensa. En relación con la economía, los costos netos por intereses crecieron del 1.6% del PIB en 2020 al 2.5% en 2023.

En su última proyección base, la CBO estimó que los intereses costarían más de $10 billones en la próxima década y superarían el presupuesto de defensa para 2027. Desde entonces, las tasas de interés han subido mucho más de lo que la CBO había proyectado. Si las tasas de interés se mantienen aproximadamente 1 punto porcentual por encima de las proyecciones anteriores, entonces los intereses de la deuda pública costarían más de $13 billones en la próxima década, superarían el presupuesto de defensa tan pronto como el próximo año, 2025, y se convertirían en el segundo programa gubernamental más grande, superando a Medicare, para 2026.

La potencia económica de Estados Unidos le otorga una considerable flexibilidad. El rol del dólar como moneda de reserva internacional significa que la demanda de deuda estadounidense está siempre presente, y el crecimiento de la productividad impulsado por la IA podría, de hecho, ayudar a mitigar sus problemas de deuda. Pero el tamaño de la deuda del sector público no puede ser ignorado. La nueva administración pronto tendrá que aplicar impuestos más altos y recortes en el gasto público. Si no lo hace, los "vigilantes" de los bonos recortarán las compras y forzarán al nuevo presidente a aplicar una severa austeridad fiscal de todos modos. Como dijo el economista jefe del FMI, Pierre-Olivier Gourinchas, justo antes de esta elección: "Algo tendrá que ceder." El Bidenomics desaparecerá junto con su homónimo.

[1] El sector upstream, también conocido como "aguas arriba", es la primera etapa de la cadena de suministro del petróleo y el gas. Se refiere a las actividades de exploración y producción de petróleo crudo y gas natural en yacimientos subterráneos o submarinos

Michael Roberts

Marxista británico, a través de su blog thenextrecession.wordpress.com discute aspectos teóricos que permiten explicar la crisis mundial y analiza las perspectivas económicas. Es autor de los libros La larga depresión y Marx 200.