El economista marxista Michael Roberts analiza, en esta nota publicada en su blog, los efectos que la recesión mundial puede tener en los países mal llamados “emergentes”.

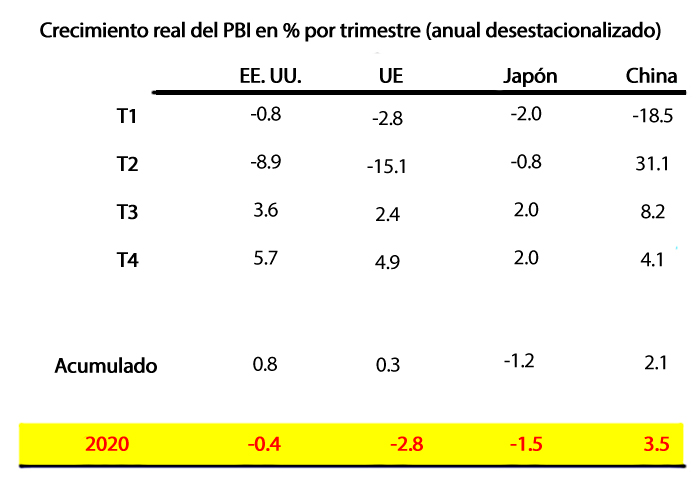

Los pronósticos de una caída mundial para el resto de 2020 están saliendo en grandes cantidades por parte de los principales economistas; ahora el consenso es que habrá una contracción en el PBI real mundial en al menos dos trimestres consecutivos (T1 y T2), a raíz de la pandemia del COVID-19 y el cese de actividades como respuesta a ella.

El Instituto Internacional de Finanzas (IIF), el organismo de investigación de los bancos internacionales, calcula ahora que EE. UU. se contraerá un 10 % anualizado a finales de junio, mientras que Europa lo hará en un 18 %.

Los economistas del Deutsche Bank calculan que durante la primera mitad de 2020 se experimentará la peor caída desde la década de 1930. “Los descensos trimestrales del crecimiento del PBI que anticipamos superan sustancialmente todo lo registrado anteriormente, al menos hasta la Segunda Guerra Mundial”. Oxford Economics calcula que la economía de los EE. UU. se contraerá a una tasa anual del 12 % a finales de junio.

Pero el mainstream sigue siendo optimista. Todos pronostican una fuerte recuperación en la segunda mitad de 2020. China se está recuperando rápidamente, argumentan, y para septiembre las principales economías capitalistas se recuperarán, una vez que la pandemia disminuya o las autoridades sean capaces de contenerla (como parecen haber hecho en China, Corea y Japón).

Pero incluso si ese escenario optimista se materializa, el golpe a las economías significará que no habrá crecimiento alguno a nivel mundial durante todo el año. Y eso es después de 2019, año en el que hubo una desaceleración significativa a un nivel cercano a lo que el FMI llama “velocidad de parada” de 2,5 %. La economía china, que ha sido enormemente afectada por el virus y el cese de actividades, se estaba desacelerando incluso antes de la crisis del coronavirus. Esto significa que incluso un poderoso programa de estímulo en China tendría dificultades para impulsar el crecimiento mundial.

Y este es el punto que quiero destacar: se habla mucho de medidas fiscales y monetarias para aliviar la caída de las economías capitalistas avanzadas. Pero se habla muy poco del devastador impacto en los miles de millones del llamado “Sur Global”. Muchas de las economías más grandes ya estaban en recesión: México, Argentina, Sudáfrica, etc. Y ahora el doble golpe del colapso de los precios de los productos básicos (commodities), en particular de la energía, afectará a muchas economías del “Sur global” que dependen de los productos básicos como sus principales exportaciones. Se trata de la mayor caída de los precios de los productos básicos desde 1986.

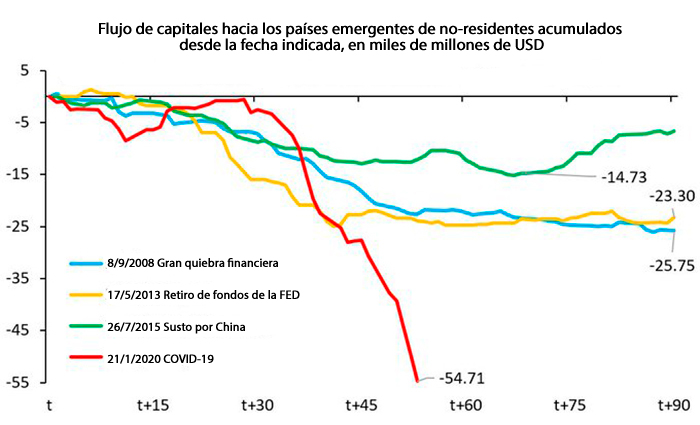

Ya ha habido una fuga de capitales de estos países, en parte debido a residentes locales ricos que sacan su dinero, y en parte debido a que los inversores extranjeros que hacen lo mismo. El flujo de salida debido al COVID-19 es mucho más rápido que cualquier otro anterior. Ya está ocurriendo una caída de los “mercados emergentes”, y se intensificará.

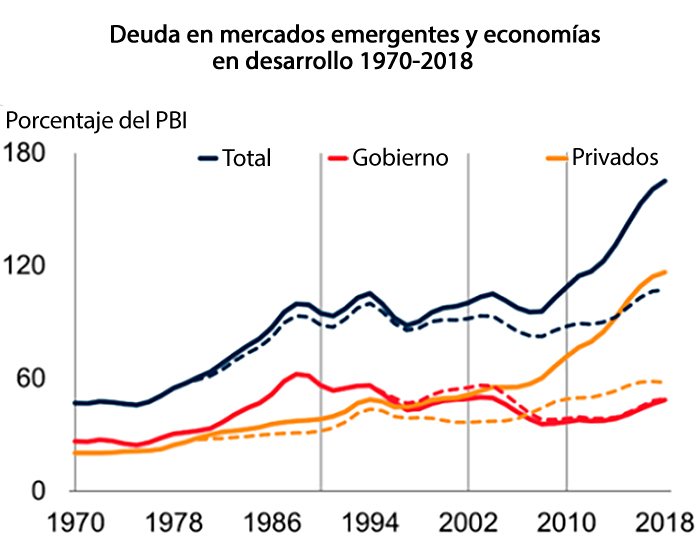

En todas partes la deuda de las empresas se ha disparado durante la larga y débil “expansión” que ha ocurrido desde 2009.

El crecimiento de la deuda ha sido más rápido en las llamadas economías en desarrollo. Como señalan los economistas del Banco Mundial, “la mayor parte del aumento de la deuda desde 2010 se ha producido en los mercados emergentes y en las economías en desarrollo (EMDE), que vieron cómo su deuda aumentaba en 54 puntos porcentuales del PBI hasta alcanzar un máximo histórico de alrededor del 170 % del PBI en 2018”. Este aumento ha sido de amplia base, afectando a alrededor del 80 % de las EMDE”.

Como dicen desde el Banco Mundial:

… a pesar del fuerte aumento de la deuda, el crecimiento de estas economías ha decepcionado repetidamente, y se enfrentan a perspectivas de crecimiento más débiles en una economía mundial frágil. Además de su rápida acumulación de deuda, han acumulado otras vulnerabilidades, como los crecientes déficits fiscales y de cuenta corriente y una composición de la deuda con más elementos de riesgo.

Gran parte de esta deuda está denominada en dólares y, a medida que esa moneda hegemónica aumente su valor como “refugio seguro”, la carga del reembolso aumentará para las economías dominadas del “sur”. El nivel de la deuda en “moneda fuerte” de las empresas de los mercados emergentes es significativamente más alto ahora que en 2008. Según el Informe de Estabilidad Financiera del FMI de octubre de 2019, la media de la deuda externa de los países de mercados emergentes y de ingresos medios aumentó del 100 % del PBI en 2008 al 160 % del PBI en 2019.

Y hay poco margen para impulsar el gasto público para aliviar el golpe. Los países “en desarrollo” se encuentran en una posición mucho más débil en comparación con la crisis financiera mundial de 2008-2009. En 2007, 40 países de mercados emergentes y de ingresos medios tuvieron un superávit fiscal combinado del gobierno central equivalente al 0,3 % del producto bruto interno, según el FMI. El año pasado registraron un déficit fiscal del 4,9 % del PBI. El déficit público de los mercados emergentes en Asia pasó del 0,7 % del PBI en 2007 al 5,8 % en 2019; en América Latina, pasó del 1,2 % del PBI al 4,9 %; y los mercados emergentes europeos pasaron de un superávit del 1,9 % del PBI a un déficit del 1 %.

La pandemia corre el riesgo de crear una depresión mundial para los mercados emergentes. El reciente anuncio del FMI de que está dispuesto a movilizar hasta 1 billón de dólares en préstamos no servirá de mucho. En primer lugar, solo se pueden destinar 50.000 millones de dólares a los mercados emergentes y solo 10.000 millones de dólares a los miembros de bajos ingresos. Mientras tanto, los flujos de capital salientes de los mercados emergentes desde el inicio de la pandemia ya han alcanzado más de 50.000 millones de dólares.

El impacto de la crisis mundial y el colapso de los precios de los productos básicos sobre miles de millones de personas será grave. La Organización Internacional del Trabajo (OIT) acaba de publicar un trabajo, COVID-19 y el mundo del trabajo: Impactos y respuestas.

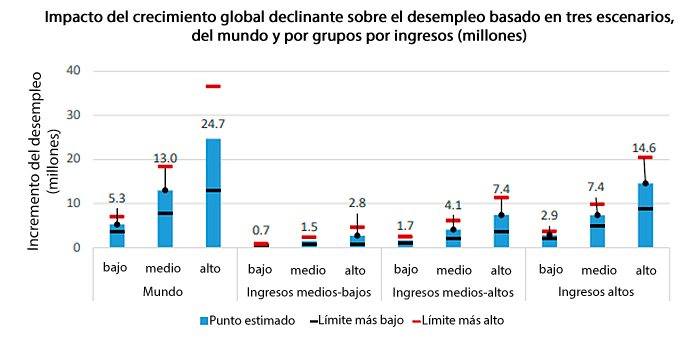

Las estimaciones iniciales de la OIT apuntan a un aumento significativo del desempleo y el subempleo a raíz del virus. Las estimaciones preliminares de la OIT indican un aumento del desempleo mundial de entre 5,3 millones (hipótesis “baja”) y 24,7 millones (hipótesis “alta”) a partir de un nivel de base de 188 millones en 2019. El escenario “medio” sugiere un aumento de 13 millones (7,4 millones en los países de ingresos altos). “Aunque estas estimaciones siguen siendo muy inciertas, todas las cifras indican un aumento sustancial del desempleo mundial”. A modo de comparación, la crisis financiera mundial de 2008-9 aumentó el desempleo en 22 millones.

También se prevé que el subempleo aumente en gran escala. Y, como se ha visto en crisis anteriores, es probable que el shock de demanda de trabajo se traduzca en importantes ajustes a la baja de los salarios y las horas de trabajo. ¡La pérdida de ingresos laborales podría alcanzar los 3,4 billones de dólares!: “En este momento, una estimación preliminar (hasta el 10 de marzo) sugiere que los trabajadores infectados ya han perdido casi 30.000 meses de trabajo, con la consiguiente pérdida de ingresos (para los trabajadores desprotegidos). Los impactos en el empleo implican grandes pérdidas de ingresos para los trabajadores. Se prevé que las pérdidas generales de ingresos laborales oscilen entre 860 mil millones y 3,4 billones de dólares. La pérdida de ingresos laborales se traducirá en un menor consumo de bienes y servicios, lo que va en detrimento de la continuidad de las empresas y de la capacidad de recuperación de las economías”.

También es probable que aumente considerablemente la pobreza de los trabajadores. La presión sobre los ingresos resultante de la disminución de la actividad económica devastará a los trabajadores que se encuentren cerca o por debajo de la línea de pobreza. El cálculo de los impactos del virus sobre el crecimiento económico utilizado para los pronósticos de desempleo mencionados arriba sugieren que en todo el mundo habrá 8,8 millones de personas más en situación de pobreza laboral que las que se habían estimado originalmente (es decir, en general, 5,2 millones de trabajadores pobres menos en 2020, en comparación el cálculo de 14 millones menos que se calculaba antes de la crisis del COVID-19). En los escenarios medio y alto, habrá entre 20,1 millones y 35 millones más de personas en situación de pobreza laboral para 2020 que antes de la estimación previa a la pandemia de COVID-19.

En estos países hay poca o ninguna “red de seguridad”. El golpe a la población trabajadora de los países capitalistas avanzados a partir de una caída global, aunque sea de corta duración, será severo, especialmente después de años de austeridad y recortes de salarios. Pero para los miles de millones de personas de los países “en desarrollo”, será devastador.

Nota del traductor: las cifras en grandes números están expresadas según el uso corriente en castellano, que difiere del del inglés británico. Por ejemplo, donde tradujimos al castellano como billones, en el original está expresado en trillones, y donde tradujimos miles de millones, en el original está expresado en billones.

Traducción: Guillermo Iturbide

COMENTARIOS