El economista marxista Michael Roberts analiza las respuestas a la crisis bancaria luego de la quiebra del estadounidense Silicon Valley Bank y el suizo Credit Suisse.

Martes 21 de marzo de 2023 22:13

Los mercados bursátiles están volviendo a subir hoy. Parece que los inversores financieros creen que las autoridades monetarias y los supervisores tienen la crisis bancaria bajo control. Eso podría ser una ilusión.

La crisis bancaria de 2023 aún no ha terminado. El banco ’tecnológico’ californiano Silicon Valley Bank (SVB) que quebró la semana pasada ha sido tomado por las autoridades bancarias estadounidenses; y también lo ha hecho el banco de criptomonedas Signature. First Republic Bank, utilizado por empresas locales y neoyorquinos ricos, obtuvo fondos de liquidez de un lote de grandes bancos, pero aún se tambalea al borde del abismo, mientras los depositantes huyen.

Y en Europa, uno de los bancos más grandes y antiguos, Credit Suisse (CS), fue eliminado después de 167 años. En un matrimonio forzoso, su rival, el banco suizo UBS, se hizo cargo de CS por solo 3200 millones de dólares, una fracción de su valor contable. Las autoridades suizas forzaron esto para garantizar que los accionistas de CS mantuvieran la mayor parte de su inversión de capital, pero los tenedores de bonos de ese han sido barridos por una suma de 17 mil millones dólares, un paso sin precedentes. El Banco Nacional Suizo también está proporcionando 100 mil millones dólares en fondos de liquidez para cubrir los retiros de depósitos como un endulzante para UBS, mientras que miles de trabajadores bancarios perderán sus trabajos. El gobierno insistió en que esta era la única solución; de lo contrario, CS tendría que ser nacionalizado y ¡no podemos permitirlo! Así, el fuerte (UBS) se ha tragado al débil (CS).

Algunos dicen que todo esto se ha hecho sin un rescate que utilizaría dinero y crédito público. Pero eso es una tontería. La financiación de liquidez por parte de las autoridades suizas es enorme y la Reserva Federal de EE. UU. ha establecido un Programa de Financiación de Plazo Bancario que permite a los bancos que se enfrentan a retiros de los depositantes pedir prestado durante un año utilizando como garantía sus bonos gubernamentales o hipotecarios que poseen, a la "par" (es decir, el precio que pagaron por ellos), no al valor actual en el mercado de bonos. Así el gobierno está asumiendo el riesgo de incumplimiento. También las autoridades estadounidenses han garantizado todos los depósitos en los bancos, no sólo hasta el umbral anterior de 250000 dólares. Por lo tanto, los más ricos no perderán su dinero, ya que el gobierno cubrirá cualquier colapso bancario con dinero público.

Ya se trata de una gran crisis, que rápidamente se puede comparar con el derrumbe de 2008 y no se está produciendo en los bancos especulativos de "inversión" como en aquel año, sino en los bancos de depósito estándar.

Hay muchos otros bancos estadounidenses que enfrentan los mismos problemas de ’liquidez’, es decir, no pueden cumplir con los retiros de los depositantes si hay una corrida en su banco. Un informe reciente de la Corporación Federal de Seguros de Depósitos muestra que SVB no es el único que tiene enormes "pérdidas no realizadas" en sus libros (la diferencia entre el precio del bono comprado y el precio actual en el mercado). De hecho, el 10% de los bancos tienen mayores pérdidas no reconocidas que las de SVB. EL Silicon Valley Bank tampoco fue el banco peor capitalizado (equity), con un 10% de bancos con menor capitalización que SVB. El total de pérdidas no realizadas que se encuentran en los libros de todos los bancos es actualmente de 620 mil millones de dólares, o el 2,7% del PIB de Estados Unidos. Eso es un gran golpe potencial para los bancos y la economía si se realizan estas pérdidas.

Un estudio reciente encontró que el valor de mercado de los activos del sistema bancario es 2 millón de millones de dólares más bajo que lo sugerido por el valor en libros de los activos cuando se contabilizan las carteras de préstamos mantenidas hasta el vencimiento. Esto se debe a que los precios de los activos bancarios "ajustados al mercado" han disminuido en un promedio del 10 % en todos los bancos, y el quinto percentil inferior experimentó una disminución del 20%. Peor aún, si la Fed continúa aumentando las tasas de interés, los precios de los bonos caerán aún más y las pérdidas no realizadas aumentarán y más bancos enfrentarán una ’falta de liquidez’. No es de extrañar que los bancos estadounidenses estén absorbiendo fondos de la Reserva Federal a través de su llamada ’ventana de descuento’ y de la disposición del Banco Federal de Préstamos para la Vivienda.

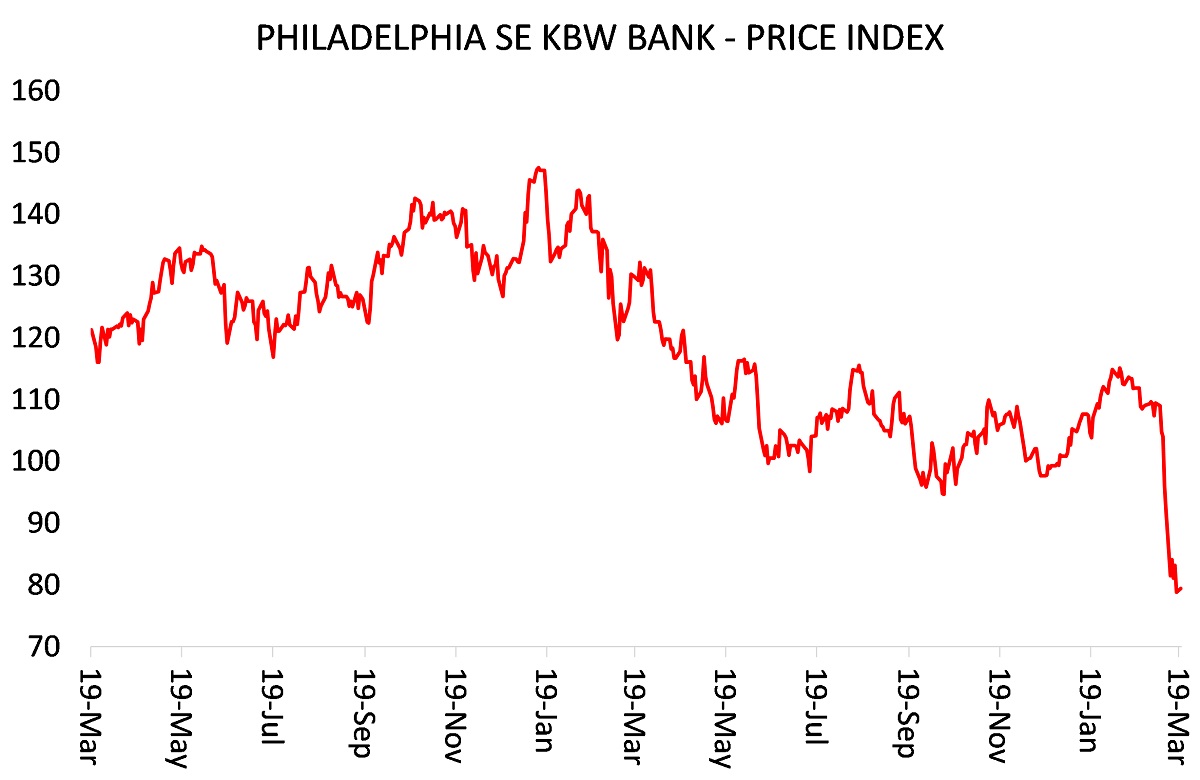

Son los bancos regionales más pequeños y débiles los que son vulnerables a los retiros de los depositantes. El índice bursátil de los bancos regionales se ha derrumbado.

Y el problema de las pérdidas no realizadas tampoco se limita a los bancos regionales estadounidenses. Por ejemplo, el valor de mercado de la cartera de bonos mantenidos hasta el vencimiento del Bank of America disminuyó un 16% en 2022. Ese es el mismo tamaño que la pérdida no realizada en Silicon Valley Bank y no mucho menos que el 22% de First Republic, según a JP Morgan.

Todo esto son malas noticias para la economía estadounidense porque los bancos regionales han otorgado una mayor parte de los préstamos estadounidenses a ’Main Street’ (expresión que se refiere a pequeñas empresas) en las últimas décadas. Los bancos con menos de 250 mil millones de dólares en activos otorgan alrededor del 80% de los préstamos inmobiliarios comerciales, según los economistas de Goldman Sachs, junto con el 60% de los préstamos inmobiliarios residenciales y la mitad de los préstamos comerciales e industriales. Si están bajo estrés, no prestarán tanto y la economía estadounidense crecerá más lentamente de lo que se pensaba.

Los economistas de Goldman Sachs estiman que la crisis ya ha reducido las estimaciones de crecimiento del PIB real en 0,3 pp hasta el 1,2% para este año. Torsten Slok, economista jefe de Apollo Global Management, estima que los bancos que poseen aproximadamente el 40% de todos los activos financieros del sector podrían reducir sus gastos, lo que conduciría a una fuerte recesión este año. Slok estima que la combinación de condiciones financieras más estrictas y normas crediticias tras las recientes quiebras bancarias ha elevado en efecto la tasa de los fondos federales (la tasa a la que los bancos se prestan entre sí) en 1,5 puntos porcentuales desde su rango objetivo actual de entre 4,50 y 4,75%. La crisis bancaria y el mercado de bonos están haciendo el trabajo de la Fed (Reserva Federal estadounidense) para llevar a la economía a una recesión.

¿Qué se puede hacer? Se ofrecen varias soluciones para detener el ’contagio’ de la expansión de los colapsos bancarios y mitigarlos en el futuro. Martin Wolf en el Financial Times señala que las quiebras bancarias son inevitables y no se pueden evitar. “Los bancos están diseñados para fallar. Los gobiernos quieren que sean lugares seguros para que el público guarde su dinero y que sean tomadores de riesgos con fines de lucro. Son al mismo tiempo servicios públicos regulados y empresas que asumen riesgos. Los incentivos para la gestión los inclinan hacia la asunción de riesgos, al igual que los incentivos para los estados los inclinan a salvar la utilidad cuando la asunción de riesgos la hace estallar. El resultado es una inestabilidad costosa”.

¡Es bueno saberlo! Marx lo explicó mejor. El capitalismo es dinero o una economía monetaria. Bajo el capitalismo, la producción no es para el consumo directo en el punto de uso. La producción de mercancías está a la venta en un mercado para ser intercambiada por dinero. Y el dinero es necesario para comprar mercancías. Pero el dinero y las mercancías no son lo mismo, por lo que la circulación de dinero y mercancías está inherentemente sujeta a interrumpciones. Es una falacia ( contrariamente a la ley de Say) que la producción de mercancías garantiza la misma demanda para su compra. En cualquier momento, los tenedores de efectivo pueden decidir no comprar productos básicos a los precios vigentes y, en cambio, ’acaparar’ el efectivo. Entonces, aquellos que venden productos básicos deben reducir los precios o incluso quebrar: “Al dividirse las mercancías en mercancía y dinero, y el valor de una mercancía independizarse en forma de dinero, el intercambio directo de productos se divide en los procesos de compra y venta, que son mutuamente dependientes internamente y mutuamente independientes externamente. Y aquí se plantea, al mismo tiempo, la posibilidad de crisis más general y más abstracta”. Muchas cosas pueden desencadenar esta interrupción en el intercambio de dinero y mercancías, o dinero por activos financieros como bonos o acciones (’capital ficticio’, lo llamó Marx). Y puede suceder de repente.

¿Entonces lo que hay que hacer? La primera solución que se ofrece es dejar que prevalezca el mercado. A los bancos que se meten en problemas y no pueden pagar a sus depositantes y acreedores se les debe permitir que quiebren, que sean liquidados. Esa solución recibe poco apoyo de los gobiernos que temen la reacción política y de los economistas que temen que la liquidación conduzca a una recesión y depresión absolutas como en la década de 1930.

Así que la solución alternativa es una ’regulación’ más y más estricta. La regulación podría tomar muchas formas. El habitual es hacer que los bancos tengan más capital social en relación con sus préstamos e inversiones; otra es reducir la cantidad de préstamos que hacen para invertir especulativamente. Así que hay una gran parafernalia de reglas bancarias, la última de las cuales es Basilea 3, introducida después del colapso financiero mundial de 2008.

Aquí hay tres cosas: primero, la regulación no funciona porque los colapsos continúan incluso en los bancos que cumplen las reglas (por ejemplo, Credit Suisse); segundo, muchos bancos eluden las reglas y tratan de engañar a los reguladores; y tercero, los gobiernos capitalistas están continuamente bajo presión para relajar las reglas que dificultan invertir o prestar y reducen la rentabilidad, no solo en el sector financiero, sino también para los prestatarios en los sectores productivos.

Cuando la rentabilidad del capital en las principales economías se desplomó durante la década de 1970, una de las políticas de los gobiernos neoliberales de la década de 1980 fue hacer una ’hoguera’ de regulaciones, no solo en finanzas sino también en medio ambiente, en mercados de productos y en derechos laborales. En las tres décadas que precedieron al colapso financiero global en 2007-8, se eliminaron las regulaciones: incluidas las barreras entre la banca comercial y la de inversión; y permitir que los bancos se endeuden enormemente y emitan todo tipo de ’instrumentos financieros de destrucción masiva’ (Warren Buffet).

De hecho, después del ’big bang’ de Margaret Thatcher en la década de 1980 que creó una banca "libre para todos", fueron los gobiernos socialdemócratas los que presidieron la ’desregulación’: Clinton en EE. UU. y Blair en el Reino Unido. En 2004, el canciller británico Gordon Brown inauguró la nueva oficina de Canary Wharf de Lehman Bros y dijo: "Lehman Brothers es una gran empresa que puede mirar hacia atrás con orgullo y mirar hacia adelante con esperanza". El ministro de la City de ese momento era Ed Balls, quien adoptó con entusiasmo lo que llamó "regulación de toque ligero" de las actividades bancarias en la City de Londres, porque los bancos y las instituciones financieras eran los héroes, vitales para la prosperidad de Gran Bretaña. En cambio, la eventual caída del sector financiero del Reino Unido le costó a la economía algo así como el 7% del PIB, un gran aumento en la deuda del sector público y un crecimiento permanentemente bajo desde entonces.

La desregulación convirtió al sistema bancario moderno en una serie de gerentes gigantes de ’fondos de cobertura’ que especulan con activos financieros o actúan como conductos para paraísos fiscales para el 1% más rico y las multinacionales. Puede ser cierto que los bancos internacionales estén mejor capitalizados y menos apalancados con deudas incobrables después de la implementación gradual de los acuerdos de capital y liquidez de Basilea III y la adopción generalizada de ’pruebas de estrés’, pero incluso eso puede ser discutido. Como admite el FMI: “en muchos países, los riesgos sistémicos asociados con las nuevas formas de banca en la sombra y las finanzas basadas en el mercado fuera del perímetro regulatorio prudencial, como los administradores de activos, pueden estar acumulándose y podrían generar efectos indirectos renovados en los bancos”.

En general, la izquierda parece incapaz de encontrar una solución que no sea más regulación. Tomemos al economista liberal, Joseph Stiglitz. En el momento de la crisis financiera global, propuso que futuros colapsos podrían evitarse mediante el empoderamiento de ’reguladores incorruptibles’, que son lo suficientemente inteligentes como para hacer lo correcto. “La regulación efectiva requiere reguladores que crean en ella” escribió. “Deberían elegirse entre aquellos que podrían verse perjudicados por una falla en la regulación, no entre quienes se benefician de ella”. ¿Dónde se pueden encontrar estos asesores imparciales? Su respuesta: “ Sindicatos, organizaciones no gubernamentales (ONG) y universidades”.

Pero todas las agencias reguladoras que fracasaron en 2008 y están fracasando ahora estaban bien dotadas de economistas que ostentaban credenciales de este tipo, y aun así se las arreglan para equivocarse. En un libro de 2011, Ingeniería de la crisis financiera: riesgo sistémico y el fracaso de la regulación , Jeffrey Friedman y Wladimir Kraus impugnaron la afirmación de Stiglitz de que las regulaciones podrían haber evitado el desastre, si las personas adecuadas las implementarán. Friedman y Kraus observan: “Prácticamente todo el personal de toma de decisiones en la Reserva Federal, la FDIC, etc., son . . . economistas de formación universitaria”. Los autores argumentan que el error de Stiglitz es “minimizar constantemente la posibilidad del error humano, es decir, negar que los seres humanos (o al menos los seres humanos incorruptos como él) sean falibles”.

David Kane, del New Institute for Economic Thinking, señala que los bancos se las han arreglado para evitar la mayoría de los intentos de regularlos desde la crisis global, ya que “los instrumentos asignados a esta tarea son demasiado débiles para trabajar por mucho tiempo. Con la connivencia de los reguladores, los megabancos de EE. UU. ya están restableciendo su capacidad de utilizar dividendos y recompras de acciones para reconstruir su apalancamiento a niveles peligrosos”. Kane señala que "los principales reguladores parecen creer que una parte importante de su trabajo es convencer a los contribuyentes de que el próximo colapso puede contenerse dentro del sector financiero y no se permitirá que perjudique a los ciudadanos comunes como lo han hecho las crisis anteriores". Pero "estas afirmaciones optimistas son una mierda".

Incluso el FMI lo admite discretamente: “A medida que el sistema financiero continúa evolucionando y surgen nuevas amenazas a la estabilidad financiera, los reguladores y supervisores deben permanecer atentos a los riesgos... ningún marco regulatorio puede reducir a cero la probabilidad de una crisis, por lo que los reguladores deben permanecer atentos a los riesgos. humilde. Los desarrollos recientes documentados en el capítulo muestran que los riesgos pueden migrar a nuevas áreas, y los reguladores y supervisores deben permanecer atentos a esta evolución”.

Otra solución que se ofrece es el llamado Plan Chicago, que es promovido por Martin Wolf y algunos poskeynesianos de izquierda. Originalmente, esta fue una idea de un grupo de economistas de la Universidad de Chicago en la década de 1930 que respondieron a la Gran Depresión defendiendo la ruptura del vínculo de los bancos comerciales entre la oferta de crédito al sector privado y la creación de dinero. Los bancos privados perderían el poder de crear depósitos otorgando préstamos, ya que todos los depósitos tendrían que estar respaldados por deuda del sector público o por ganancias bancarias. En efecto, los préstamos estarían controlados directamente por el gobierno. “El control del crecimiento del crédito sería mucho más sencillo porque los bancos ya no podrían, como lo hacen hoy, generar su propia financiación, depósitos, en el acto de prestar, un privilegio extraordinario del que no disfruta ningún otro tipo de negocio”, dice un documento del FMI sobre el plan. “Más bien, los bancos se convertirían en lo que muchos erróneamente creen que son hoy, puros intermediarios que dependen de obtener financiamiento externo antes de poder prestar”. Y ese financiamiento externo sería el gobierno. Los bancos seguirían siendo de propiedad privada, pero no podrían prestar. Irónicamente, para existir tendrían que convertirse en operaciones de inversión puramente especulativas como fondos de cobertura para obtener ganancias. Eso podría crear aún más inestabilidad en el sistema bancario que antes. El Plan de Chicago solo funcionaría si los bancos pasaran a ser de propiedad pública y formaran parte de un plan general de financiación e inversión. Pero si eso sucediera, no habría necesidad de un Plan de Chicago.

Lo que nunca se propone es convertir la banca moderna en un servicio público como la salud, la educación, el transporte, etc. Si los bancos fueran un servicio público, podrían retener los depósitos de los hogares y las empresas y luego prestarlos para invertirlos en la industria y los servicios. o incluso al gobierno. Sería como un club de crédito nacional. Entonces podríamos hacer un sistema bancario de propiedad estatal democrático y responsable ante el público . Eso significa juntas elegidas directamente, topes salariales para los altos directivos y también participación local. Allá por 2012, presenté una idea de este tipo al Instituto de Estudios Laborales de Eslovenia, como se estructura a continuación.

No sé hagan ilusiones por algo como esto, ofrecido por cualquier partido de izquierda, y mucho menos por los gobiernos.

Esta semana la Reserva Federal y el Banco de Inglaterra se reúnen para decidir si continúan subiendo los tipos de interés para ’combatir la inflación’. Como sabemos ahora, esta política está provocando inestabilidad y quiebras bancarias, además de reducir el crecimiento. Mientras tanto, la inflación (básica) sigue siendo "pegajosa" en más del 5-6% anual en las principales economías. El Banco Central Europeo (BCE) en su última reunión subió aún más su tasa, argumentando que "no hay compensación" entre combatir la inflación elevando las tasas de interés y la inestabilidad financiera. Sin embargo, eso ya ha demostrado ser falso.

El BCE afirma que los bancos europeos son ’resistentes’ y están en mejor forma incluso que los bancos estadounidenses; dígaselo a los tenedores de bonos CS. Los préstamos bancarios en la zona euro se están contrayendo rápidamente: 61000 millones de euros menos entre enero y febrero, la mayor caída mensual desde 2013. Y el BCE admitió en su encuesta trimestral de prestamistas que los bancos han endurecido sus criterios de concesión de préstamos comerciales al máximo en la región desde crisis de la deuda soberana en 2011. La demanda de hipotecas cayó al ritmo más rápido registrado.

¿Seguirán endureciendo la Fed, el BCE y el BoE hasta que más bancos quiebren y las economías caigan en recesión? ¿O pausarán o revertirán la política para evitar un colapso financiero? Muchas instituciones financieras están pidiendo a gritos una pausa y los mercados están subiendo ante la perspectiva. Pero como observó un miembro de la Fed al respaldar un aumento adicional de la tasa de un cuarto de punto, es necesario "preservar la credibilidad que Powell en la Fed hizo todo lo posible por restaurar durante el año pasado", dijo. “No creo que quiera dejar pasar eso en este momento”. Esta Reserva Federal no es para cambiar, ¿o sí?

Michael Roberts

Marxista británico, a través de su blog thenextrecession.wordpress.com discute aspectos teóricos que permiten explicar la crisis mundial y analiza las perspectivas económicas. Es autor de los libros La larga depresión y Marx 200.

![[Video] ¿Quién paga la fiesta de “los mercados”?](local/cache-vignettes/L326xH183/mercados-2-26a08.jpg?1732910258)