Reproducimos el análisis del economista marxista Michael Roberts publicado en el sitio Sin Permiso sobre la situación económica mundial y los datos de empleo de Estados Unidos de mayo.

Miércoles 10 de junio de 2020 09:46

Foto: CNN

La reciente publicación de los datos de empleo de Estados Unidos de mayo, que aparentemente muestra una reducción de la tasa de desempleo desde abril, ha provocado una fuerte recuperación en el mercado de valores de Estados Unidos. Y según los mercados bursátiles de las principales economías, habría que pensar que la economía mundial está volviendo a la normalidad a medida que los cierres impuestos por la mayoría de los gobiernos para combatir la propagación de la pandemia de COVID-19 se relajan e incluso se levantan.

Los mercados bursátiles del mundo, después de caer precipitadamente cuando comenzaron los cierres, se han disparado hacia niveles récord anteriores en los últimos dos meses. Este repunte ha sido impulsado, en primer lugar, por las enormes inyecciones de dinero y crédito en el sistema financiero por parte de los principales bancos centrales. Esto ha permitido que los bancos y las empresas pidan préstamos a tasas cero o negativas con crédito garantizado por el estado, por lo que no hay peligro de pérdida por incumplimiento. Al mismo tiempo, los gobiernos de EEUU, El Reino Unido y Europa han transferido fondos de rescate directos a las principales empresas afectadas por los cierres, como aerolíneas, fabricantes de automóviles y aviones, empresas de ocio, etc.

Una característica del siglo XXI es que los bancos centrales se han convertido en el principal mecanismo de apoyo para el sistema financiero, apuntalando el apalancamiento que había crecido durante la ’gran moderación’, un fenómeno que detallé en mi libro, La larga depresión . Esto ha contrarrestado la baja rentabilidad en los sectores productivos de creación de valor de la economía capitalista mundial. Las empresas han cambiado cada vez más sus fondos por activos financieros con los que los inversores pueden obtener préstamos a tasas de interés muy bajas para comprar y vender acciones y bonos y obtener ganancias de capital. Las compañías más grandes han estado recomprando sus propias acciones para aumentar los precios. En efecto, lo que Marx llamó ’capital ficticio’ aumentó en ’valor’ mientras que el valor real se estancó o disminuyó.

Entre 1992 y 2007, las inyecciones monetarias del banco central ("dinero fuerza") se duplicaron como porcentaje del PIB mundial del 3,7 % de la "liquidez" total (dinero y crédito) al 7,2 % en 2007. Al mismo tiempo, los préstamos bancarios y la deuda casi se triplicó en relación al PIB. De 2007 a 2019, el “dinero fuerza” se duplicó nuevamente como una parte de la ’pirámide de liquidez’. Los bancos centrales han estado impulsando el auge del mercado de acciones y bonos.

Luego llegó el Covid-19 y el cierre global que ha llevado a las economías a una congelación profunda. En respuesta, los balances de los bancos centrales del G4 han vuelto a crecer, alrededor de 3 billones de dólares (3,5 % del PIB mundial), y es probable que esta tasa de crecimiento persista hasta fin de año a medida que los diversos paquetes de liquidez y préstamos continúan expandiéndose y perdiendo efectividad. Entonces, el “dinero fuerza” se duplicará nuevamente para fines de este año. Eso elevaría el “dinero fuerza” global a $ 19,7 billones, casi una cuarta parte del PIB nominal mundial, y tres veces mas como componente de la masa monetaria liquida en comparación con 2007.

No es de extrañar que los mercados bursátiles estén en auge. Pero este mundo de fantasía financiera no tiene relación alguna con la producción de valor en la acumulación capitalista. Mientras que el mercado de valores de EEUU vuelve a sus niveles anteriores, las ganancias corporativas durante el cierre de la pandemia están sufriendo la mayor caída desde la Gran Recesión de 2008-2009. La brecha entre la fantasía y la realidad es aún mayor que a finales de la década de 1990, justo antes de la crisis dot.com que desplomó el valor de las acciones un 50 %, para convertir lo ficticio en real.

Pero la otra razón por la cual los mercados financieros están en auge es la visión optimista promovida por los gobiernos de que el desastre del COVID-19 terminará pronto. Se argumenta que este año será terrible para el PIB, el empleo, los ingresos y la inversión en la economía "real", pero todo se recuperará en 2021 a medida que finalicen los cierres, la vacuna milagrosa aparezca y, por lo tanto, haya un rápido " regreso a la normalidad’. Los especuladores buscan saltar sobre el abismo de la depresión pandémica y que las cosas vuelvan a funcionar.

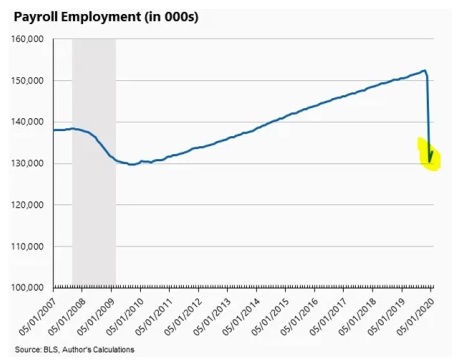

En los Estados Unidos, las cifras de empleo de mayo muestran una fuerte recuperación de la creación de empleo. A medida que los cierres han comenzado a terminar o relajarse en los EEUU, parece que muchos estadounidenses están volviendo a trabajar en los sectores de ocio y minorista tras estos dos meses. Al mercado de valores le encantó, creyendo que se trata de una recuperación en forma de V. Pero la tasa de desempleo en Estados Unidos todavía es del 13,3 %, o más de un tercio que en las profundidades de la Gran Recesión. Y si se incluye a aquellos que desean trabajo a tiempo completo pero no pueden, la categoría U-6, entonces la tasa de desempleo es del 21 %, y hay que sumar a otros 3 millones de personas que no fueron clasificadas, por lo que la tasa de desempleo total en mayo es más del 25 %. Además, la tasa de paro de los afro-americanos aumentó.

El regreso al trabajo de algunos empleados minoristas y de ocio era de esperar. La pregunta es si es posible recuperar el PIB y el crecimiento de la inversión a niveles anteriores (niveles relativamente débiles), y el empleo con él, en un corto período de tiempo. La mayoría de los analistas no lo creen posible. De hecho, mientras que los mercados bursátiles vuelven a los máximos anteriores, alentados por la esperanza de una recuperación en forma de V, la mayoría de los pronósticos económicos predicen el peor escenario y una larga recuperación a niveles muy bajos, e incluso otros esperan que no haya vuelta alguna a las tendencias anteriores.

Como he argumentado en artículos anteriores, la economía capitalista mundial no avanzaba a un ritmo acelerado antes de la pandemia. De hecho, en la mayoría de las principales economías y en las llamadas economías emergentes más grandes, el crecimiento y la inversión ya se habían ralentizado, mientras que las ganancias corporativas habían dejado de crecer. La rentabilidad del capital en las principales economías estaba cerca del mínimo de la posguerra, a pesar de las aparentes mega ganancias obtenidas por los llamados FAANGS, los gigantes de los medios de comunicación tecnológicos.

La Oficina de Presupuestos del Congreso de los Estados Unidos (CBO) ha revisado drásticamente su pronóstico del PIB real para los Estados Unidos. Ahora espera que el PIB nominal de EEUU caiga un 14,2 % en el primer semestre de 2020, desde la tendencia que pronosticó en enero antes de que estallara la pandemia del COVID-19. Pero espera que las diversas inyecciones fiscales y monetarias de las autoridades y el final de los cierres reduzcan esta caída de enero al 9,4 % para fines de 2020. A pesar de ello, la CBO espera una especie de recuperación en forma de V del PIB de EEUU en 2021, pero ¡no espera que se alcance la tendencia previa a la crisis de la pandemia en el crecimiento económico de los EEUU (ya ralentizado durante la Larga Depresión desde 2009) hasta 2029 y es posible que ni siquiera regrese al pronóstico de crecimiento de la tendencia anterior hasta después de 2030! Por lo tanto, habrá una pérdida permanente del 5,3 % del PIB nominal en comparación con los pronósticos anteriores al COVID 19: $ 16 billones en valor perdido para siempre. En términos del PIB real, la pérdida será de aproximadamente el 3 % acumulativa, o $ 8 billones en dinero de 2019. Y eso suponiendo que no haya una segunda ola de la pandemia ni un colapso financiero a medida que las empresas quiebren.

El pronóstico es similar para Europa. Después de que el PIB real de la zona euro registrara un descenso récord del 3,8 % en el primer trimestre de 2020, el BCE prevé una nueva disminución del PIB del 13 % en el segundo trimestre. Suponiendo que los cierres pandémicos lleguen a su fin y que las medidas fiscales y monetarias sean efectivas para ayudar a la economía de la eurozona, el BCE considera que el PIB real de la zona euro seguirá cayendo un 8,7 % en 2020 y luego se recuperará un 5,2 % en 2021 y un 3,3 % en 2022. Pero el PIB real aún se situaría alrededor de un 4% por debajo del nivel originalmente esperado antes de la pandemia. El desempleo seguirá siendo un 20 % superior al pronóstico anterior a la pandemia. Y ese es el "escenario suave". En un escenario más duro, con una segunda ola de virus y más restricciones, ¡el BCE pronostica que la zona euro seguirá estando un 9 % por debajo de los niveles previstos previos en 2022 y no volverá a ser ’normal’ en un futuro previsible!

Fuera de la zona euro, la economía del Reino Unido, que ya es débil, es poco probable que logre una recuperación en forma de V. Históricamente, el bajo crecimiento ha persistido en el Reino Unido después de las recesiones: hay cicatrices permanentes. Incluso hay menos razones para suponer que esta vez es diferente.

Y cuando miramos los indicadores de la actividad económica mundial, los niveles permanecen severamente deprimidos en mayo, de hecho en niveles inferiores a la Gran Recesión de 2008-9.

En cuanto a las "economías emergentes", el panorama es aún más sombrío. Si se acepta el pronóstico general de una caída de -10 % en 2020, el PIB de Argentina este año volverá a caer a su nivel de 2007. Para Brasil, el pronóstico de -7 % en 2020 retrotrae a la economía a 2010, perdiendo diez años de ganancias en el PIB. La caída de México del -9 % lo devuelve a 2013. Una "década perdida" incluso antes de que se tengan en cuenta los efectos de la devaluación de la moneda. En un horizonte de diez años, Brasil y Argentina terminarán con niveles de PIB real más bajos después de 20 años del siglo XXI que hace 30 años.

Lo más importante para determinar si las principales economías capitalistas pueden "volver a la normalidad" mientras los inversores del mercado de valores de EEUU celebran jubilósamente sus actuales beneficios es el nivel de rentabilidad del capital. Las cifras del primer trimestre de las ganancias corporativas de Estados Unidos muestran la tendencia futura. Las ganancias corporativas en EEUU cayeron a un ritmo anual del 13,9 % y se situaron un 8,5 % por debajo del primer trimestre del año pasado. Los sectores productivos clave (no financieros) vieron caer las ganancias en la asombrosa cantidad de $ 170 mil millones ese trimestre, por lo que no hubo un aumento de las ganancias en comparación con el primer trimestre de 2019, y eso no tiene en cuenta la inflación. De hecho, las ganancias del sector no financiero de EEUU han disminuido más o menos durante los últimos cinco años, por lo que 2020 se sumará a los problemas del sector corporativo de EEUU para tratar de salir de este cierre pandémico con los mismos niveles de inversión, producción y empleo anteriores.

De hecho, si nos fijamos en la rentabilidad (no en la masa de ganancias) de las economías del G7, será más probable que un retorno a la normalidad (aunque débil como antes) otro tramo en esta Larga Depresión que las principales economías imperialistas experimentan (con giros cortos hacia arriba y hacia abajo) desde 2009. Basta mirar este gráfico de rentabilidad del capital del G7.

El gráfico ha sido elaborado con los datos proporcionados por las Penn World Tables 9.1. Es la tasa interna de rendimiento de las series de capital neto (nuevo en las Tablas). He ponderado la rentabilidad en relación con el PIB para las siete principales economías capitalistas avanzadas (G7). Lo que nos interesa para este artículo es que podemos ver que la rentabilidad del capital realmente alcanzó su punto máximo (como promedio ponderado) en 1997 y las dos décadas enteras del siglo XXI reflejan una tendencia a la caída de la rentabilidad (intercalada con subidas cortas (2001) -2005, 2009-10). He extendido la estimación de la Penn IRR (que termina en 2017) hasta 2021 utilizando las estimaciones de la base de datos AMECO de la UE (que se calculan de manera similar a la Penn IRR). Al hacer lo, es probable que la rentabilidad del capital del G7 se desplome a un mínimo histórico en 2020 y solo se recupere moderadamente en 2021.

Ya pueden los mercados financieros esperar un retorno rápido (y los inversores que manejan este pronóstico están obteniendo enormes ganancias en este momento). Pero la realidad es que el auge del mercado financiero está flotando en un océano de crédito gratuito provisto por el financiamiento monetario estatal y los bancos centrales. Este crédito no está aumentando la actividad económica, como muestra la medida de la velocidad de circulación del dinero (la velocidad de las transacciones monetarias). El auge del capital ficticio impulsado por el crédito no ha impulsado un crecimiento más rápido en el valor real o la rentabilidad. Pende de un hilo.

La deuda se ha acumulado mucho más rápidamente que cualquier aumento de valor. De hecho, la ’productividad de la deuda’ (IDOR) se ha vuelto negativa.

Mantener los mercados de activos en alza es una cosa; conseguir que 35 millones de estadounidenses vuelvan a trabajar es otra, particularmente cuando la mayoría son empleados de empresas que no disfrutan de los beneficios de estar en el S&P 500 y están muy lejos de las firmas tecnológicas líderes que han apuntalado los índices de precios de las acciones.

La realidad es que la pandemia, en una economía donde el crecimiento ya estaba en una trayectoria descendente y el crecimiento de la productividad era bajo, simplemente ha reforzado las tendencias existentes. El aumento de la deuda que facilita el aumento del “dinero fuerza” actuará como un obstáculo adicional para el crecimiento. A pesar del optimismo de los mercados financieros, el retorno a la normalidad se está evaporando en el horizonte.

Michael Roberts Blog: https://thenextrecession.wordpress.com/

Michael Roberts

Marxista británico, a través de su blog thenextrecession.wordpress.com discute aspectos teóricos que permiten explicar la crisis mundial y analiza las perspectivas económicas. Es autor de los libros La larga depresión y Marx 200.